|

|

熊市十大王牌基金经理:考验策略判断力之时(2)

董承非/兴业全球视野:扎实的投研,扎实的回报

兴业全球基金也是牛熊转换中体现出平衡投资能力的少数基金之一。稳健和扎实的投资思路是基金在各种市场环境下保持稳定表现的主因。相对而言兴业全球属于选股型基金,但基金经理的策略判断力也贯穿在基金投资中。

在07年底,基金经理董承非对08年的投资做了相对谨慎的预期,对08年的几大趋势,宏观隐忧、业绩下滑、高通胀都作出了基本准确的预判。但基金在投资上并未做大幅调整,而是在原有配置基础上微调。08年1月市场风向趋变,此时基金经理的谨慎心态使基金迅速在仓位和结构两个方向上都做出了调整。从仓位测算中可以看到,在1.15第一轮大跌后,基金利用反弹明确开始减仓,同时对持仓结构进行调整,大幅减持地产、金属等周期行业。但基金经理在对金融业的判断上出现了一定问题,1季度选择加仓金融股并非明智之举。

2季度基金维持了谨慎的投资策略。仓位保持相对低位,主要增持了上游资源性行业,但基础的配置结构相对均衡,金融业配置较重。这也符合兴业的投资风格,不会过于偏离主流。金融、金属行业配置较重使基金净值遭到较大损失,但基金经理通过相对均衡的行业配置和个股选择一定程度降低了损失。

总体来看,兴业全球视野在牛熊转换中的投资操作有得有失,但在方向正确性上一直保持着较好的稳定性。

德圣点评:

兴业基金在众多二线基金公司中并不特别突出,基金公司对外的形象比较低调。但基金公司对投研的专注使得兴业系基金在近一两年中业绩表现始终扎实、稳健。我们不期待基金经理的每个投资决策都正确,而是强调基金经理对投资大方向应有出独立、稳健的判断力,这才是基金经理带给投资者的最大价值。这能保证基金投资不出现大的失误,也是经历市场转折后长期回报仍能保持优秀的保障。

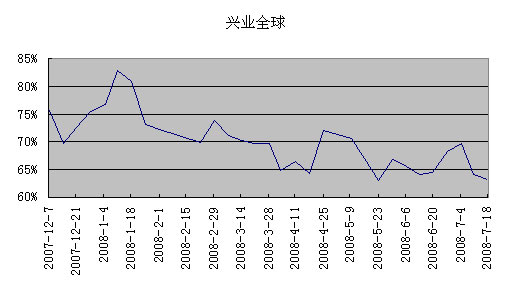

图5:2007年底以来兴业全球视野的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表9:兴业全球视野2季度配置前五大行业

| 行业 | 2季度配置比例 | 比例增减 |

| 金融、保险业 | 30.46% | -3.72% |

| 金属、非金属 | 11.82% | 1.40% |

| 采掘业 | 10.99% | 5.00% |

| 石化、塑胶 | 10.06% | 1.40% |

| 食品、饮料 | 8.10% | 1.03% |

数据来源:德圣基金研究中心(www.dsfof.com)

表10:兴业全球视野近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.50% | 3.27% | 3.23% | -12.19% | -28.77% | -23.60% |

| +/-同类型 | 0.25% | 0.39% | -3.32% | 6.96% | 4.28% | 11.96% |

| +/-基准指数 | 0.73% | -1.03% | -1.71% | 9.36% | 18.57% | 20.31% |

| 同类型排名 | 43 | 61 | 110 | 61 | 12 | 25 |

| 同类型基金数量 | 165 | 163 | 161 | 150 | 148 | 165 |

数据来源:德圣基金研究中心(www.dsfof.com)

张翎 曹冠业/工银价值:稳健的价值投资

工银价值基金在江晖时代曾有过不错的业绩表现。在07年基金的表现有所沉寂,但在风险增大的熊市下,基金经理稳健的价值投资风格显现出优势。仓位策略和配置策略基本把握了市场的方向,这同样是工银价值熊市下渐显投资优势的原因。

在07年底,基金经理对08年投资环境的复杂性作出了准确的判断,对经济增长减速、高通胀、大小非减持等长期趋势均有所警惕。07年四季度在之前相对均衡的配置格局上进行了微调,维持能源行业的高配置,增持了电信、信息技术、消费品和钢铁板块的配置,降低金融地产的配置比例。

08年一季度,面对明确的下行风险,基金经理进一步强化了这种操作思路。在大幅减仓的同时对行业配置上进行大规模调整,大幅减持强周期的券商类个股,重点配置煤炭等能源行业,及食品饮料医药传媒农业等下游内需驱动的行业上。二季度基金维持之前的谨慎判断,一直保持仓位在下限附近,主要配置于抗周期的防守型行业。同时我们注意到,基金在二季度对部分大跌的金融股有所增持,6月下旬以后有明显的增仓迹象。在时机的把握上,基金经理体现出独立判断力。

总体而言工银价值倾向于配置型风格;在重仓股的选择上,可以看出基金经理有较强的价值投资风格。

德圣评价:

基金经理稳健的价值投资风格在狂热的牛市下没有优势,但在风险来临时,良好的策略判断力使得基金优势逐渐显现。基金经理在经济和资本市场转折时期体现出优秀的独立判断力,这是我们继续看好的原因。

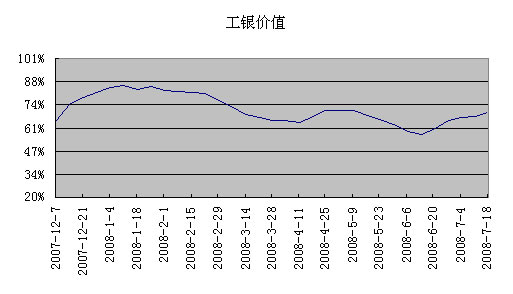

图6:2007年底以来华宝策略的测算仓位变化

表11:工银价值2季度配置前五大行业

| 行业 | 2季度配置比例 | 比例增减 |

| 金融、保险业 | 16.68% | 9.40% |

| 批发和零售贸易 | 16.26% | -0.39% |

| 交通运输、仓储业 | 11.25% | 4.14% |

| 食品、饮料 | 8.64% | 1.51% |

| 采掘业 | 5.99% | -1.87% |

数据来源:德圣基金研究中心(www.dsfof.com)

表12:工银价值近期业绩概览

| 2008-7-28 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | 0.76% | 1.73% | 5.72% | -9.10% | -29.64% | -25.29% |

| +/-同类型 | 0.24% | 0.46% | 0.74% | 8.50% | 0.03% | 9.94% |

| +/-基准指数 | 0.11% | 0.08% | -0.61% | 15.62% | 17.08% | 18.25% |

| 同类型排名 | 21 | 22 | 61 | 8 | 18 | 27 |

| 同类型基金数量 | 163 | 162 | 161 | 150 | 148 | 163 |

数据来源:德圣基金研究中心(www.dsfof.com)

邓晓峰/博时主题行业:反向投资见效须待时日

面对08年突如其来的巨大风险,邓晓峰管理的博时主题行业是为数不多的“早说也早做”的基金。在07年底即开始着手调整仓位。对系统性风险的警觉和较早的仓位调整是博时主题在整个下跌时期相对抗跌的主要原因。但结构调整乏力削弱了基金在熊市下的抗跌性。

在07年底,基金经理明确提出了着眼于防守的资产配置。从仓位测算上可以看到,博时主题是基金中最早开始调低仓位的基金之一。但是在下跌初期的减仓并不十分坚决,原因是试图寻找更佳的减仓时机,对短期市场表现仍有偏乐观的期待。但总体而言,较早进行仓位调整仍然明显优于此时的同类基金。

在系统性风险判断上比较成功,但在行业趋势判断上基金经理略显逊色。这使得基金的行业配置和个股选择并未起到额外避险作用,相反重仓配置的金融、交运拖累了基金净值表现,以银行、交运股为主的重仓股组合也表现不佳。基金规模庞大在一定程度上使基金的行业配置集中于主流行业,但基金对行业趋势判断不明还是影响配置的主因,在减仓的同时本应有充分的空间进行结构调整。

与同业多数基金相反,我们看到博时基金在资产配置上执行了显著的反向操作;在6月下旬的过度下跌后,基金开始主动增仓。同样在行业和个股上,基金经理邓晓峰也素有反向操作的思路,在过度下跌中寻找投资机会是理性、独立投资的体现。6月底以来股市基本进入底部区域,近期有阶段性反弹可能。相对于眼下过度悲观的基金,反向投资有可能取得积极效果。

德圣点评:

博时主题行业基金的业绩表现在熊市中迄今处于中游偏上水平,并不十分突出,但各个时期的基金业绩表现都比较稳定。理论上来说市场的大幅下跌提供了反向投资的良好环境,在仓位策略上表现出前瞻性的博时主题更加具备理性投资的灵活空间。这在短期市场的表现上也看到了一定的成效。不过相对于更长期的不确定趋势和谨慎预期而言,反向投资要真正见效须等待更长周期的考验。

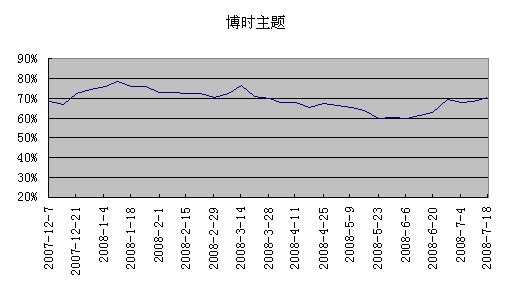

图7:2007年底以来博时主题的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表13:博时主题2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 金融、保险业 | 26.00% | -9.23% |

| 交通运输、仓储业 | 18.99% | -0.61% |

| 采掘业 | 14.76% | 3.27% |

| 机械、设备、仪表 | 10.31% | 4.92% |

| 电力、煤气、水 | 7.53% | 0.60% |

数据来源:德圣基金研究中心(www.dsfof.com)

表14:博时主题近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.74% | 3.44% | 4.18% | -11.15% | -33.88% | -30.79% |

| +/-同类型 | 0.01% | 0.55% | -2.37% | 8.01% | -0.82% | 4.76% |

| +/-基准指数 | 0.50% | -0.87% | -0.76% | 10.40% | 13.46% | 13.11% |

| 同类型排名 | 88 | 49 | 75 | 40 | 44 | 63 |

| 同类型基金数量 | 165 | 163 | 161 | 150 | 148 | 165 |

数据来源:德圣基金研究中心(www.dsfof.com)

牟旭东/华宝多策略增长:多策略风格

华宝多策略增长基金的“多策略”和风格轮动投资,是在股市各个阶段基金表现出现持续投资能力的主要原因。同样,仓位和结构两方面因素使得华宝多策略在熊市中表现良好。

在仓位策略上,华宝多策略一定程度上得益于一季度的被动轻仓。1月初华宝策略进行拆分,基金规模大增使得基金仓位被动下滑。这使得基金躲过了1月中旬后的市场暴跌。随后基金逐步建仓至60%,并保持这一较轻仓位,可以说仓位策略上既有被动得益也有主动。

在结构配置上,避开主流行业,适时进行风格轮动。一季度基金经理在风格板块的配置上重点加强了中小市值行业与个股的配置,取得了一定的效果。在第二季度,在风格板块的配置上重点加强了大市值的个股配置,在“4.24”反弹行情中取得了一定效果。从整体行业配置来看比较均衡,避免重配于高风险行业。

二季报中,基金经理提出下半年着眼于三类投资机会的挖掘:一是科技类的公司,尤其是现金流稳定的公司,随着创业板的推出可能产生投资机会;第二类是产品价格被严重价格管制的行业和公司,如成品油价格、电力价格、动力煤价格等,一旦价格放松,企业的盈利将会回归到正常的轨道。第三类是规避宏观经济下降风险的稳定类行业,如医药。

德圣评价:

由于基金产品中特别突出的“多策略”特点,华宝多策略增长在投资上的确不同于主流配置的基金。对市场的风格变化跟踪成为行之有效的投资策略。同时基金经理在投资上仍保持着谨慎的基调,符合攻守兼备的特点。

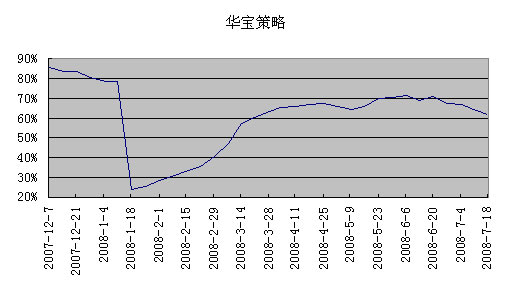

图8:2007年底以来华宝策略的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表15:华宝策略2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 采掘业 | 13.34% | 9.60% |

| 石化、塑胶 | 11.42% | -6.73% |

| 金属、非金属 | 10.88% | -0.84% |

| 金融、保险业 | 10.70% | -1.42% |

| 信息技术业 | 8.71% | 0.94% |

数据来源:德圣基金研究中心(www.dsfof.com)

表16:华宝策略近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.20% | 2.54% | 5.24% | -8.22% | -21.43% | -17.05% |

| +/-同类型 | 0.55% | -0.35% | -1.31% | 10.94% | 11.62% | 18.51% |

| +/-基准指数 | 1.04% | -1.77% | 0.31% | 13.33% | 25.91% | 26.85% |

| 同类型排名 | 17 | 108 | 38 | 15 | 1 | 18 |

| 同类型基金数量 | 165 | 163 | 161 | 150 | 148 | 165 |

数据来源:德圣基金研究中心(www.dsfof.com)

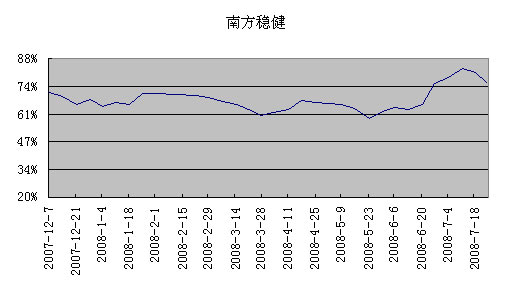

王宏远/南方稳健:基于宏观判断的大胆配置

南方稳健在08年上半年业绩表现处于中游水平。但是基金在策略判断上还是有成功之处。基于宏观判断的配置策略方向正确,但在仓位上略偏积极。随着股市底部区域显现,基金的业绩有望提升。

王宏远在07年底准确地把握了高通胀和高资源价格两个投资主线。在07年底和08年初大胆挖掘农业投资主题,在一季度大幅下跌的股市中是难得的避险板块。同时面对大小非解禁提出的新投资思路也颇有。二季度前期对农业和消费品行业中优质企业进行重点投资,取得了较高的超额收益,二季度后期增加了投资组合与资本市场和宏观经济的相关性,加仓明显,重新介入跌幅较深的证券、钢铁等个股,显然对阶段市场环境转暖抱有较强信心。

基金经理王宏远代表了南方系基金的基本策略判断;虽然策略方向正确,但对于阶段性投资环境转暖的预期偏乐观,投资操作也偏积极,这是反弹夭折后基金净值受损的主因。

德圣评价:

南方基金在此轮大调整中对于宏观的基本策略判断并没有出现问题,相反比较准确地把握了通胀、资源价格上涨等关键投资趋势;但在投资实践上还是出现了偏乐观的倾向。如果基金在仓位控制上更谨慎一些,无疑会有更好的抗跌表现。下半年出现基金预期之中的阶段性转暖的可能性增大,从攻守平衡的角度,我们预期下半年投资业绩将有所提升。

图8:2007年底以来南方稳健的测算仓位变化

表15:南方稳健2季度配置前五大行业

| 行业 | 2季度配置比例 | 比例增减 |

| 金融、保险业 | 18.73% | -2.63% |

| 食品、饮料 | 13.05% | -4.47% |

| 医药、生物制品 | 11.50% | 6.58% |

| 金属、非金属 | 11.21% | 9.10% |

| 石化、塑胶 | 10.98% | -0.50% |

数据来源:德圣基金研究中心(www.dsfof.com)

表16:南方稳健近期业绩概览

| 2008-7-28 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | 0.15% | 0.64% | 4.32% | -15.12% | -37.07% | -33.15% |

| +/-同类型 | -0.36% | -0.63% | -0.66% | 2.47% | -7.41% | 2.08% |

| +/-基准指数 | -0.50% | -1.01% | -2.01% | 9.59% | 9.64% | 10.39% |

| 同类型排名 | 144 | 111 | 105 | 70 | 90 | 104 |

| 同类型基金数量 | 163 | 162 | 161 | 150 | 148 | 163 |

数据来源:德圣基金研究中心(www.dsfof.com)

谢伟鸿/南方全球精选:配置型风格初步成形

作为QDII投资的一个代表,南方全球精选基金经理谢伟鸿在十大王牌熊市基金经理中比较特别,原因是QDII基金的价值评判完全不同于A股基金。南方全球精选初步成形的资产配置策略正在逐渐体现出QDII基金的特殊配置价值。

我们始终认为,分散单一市场的系统性风险应该是投资于QDII基金的首要目的,也是QDII基金应该定位的核心价值。在已发行的QDII基金产品中,这一核心价值在南方全球精选上得到最好的体现。全球化配置策略、ETF基金配置为主都显示基金产品设计的初衷是以全球化配置为投资策略的核心。

基于对全球经济和产业走势判断的资产配置决策是南方全球的主要投资特点,这一特点在08年一季度以后开始初步显示出投资优势。在07年底南方全球在发达市场和新兴市场中配置相对均衡;在08年1季度大幅降低了美国、欧洲、韩国等弱势市场的配置,提高了巴西、俄国、墨西哥等强势市场的配置。

在二季度南方全球对旗下基金配置做了大幅调整。五月拉丁美洲成为全球表现最佳的区域,但六月份面临获利回吐的压力也出现了较大的回调。基金逢高降低了拉美、墨西哥等市场的配置。基于对能源价格长期看好,基金保持了巴西、俄国等资源类国家的配置。同时,二季度基金重点增配了原油、商品、农业等产业型ETF基金,在策略上更接近宏观基金的运作方式。

此外,南方全球精选也进行部分的港股投资,最高可投资40%净资产于港股,眼下相对弱化港股投资,约占净值25%。在港股投资中基金采取选股型策略,总体上表现较好。

综合起来看,南方全球在同期全球运作的基金中表现也还是不错的。但由于基金的权益类投资仓位始终较高,因此客观上呈现出高风险的特点。

德圣评价:

相对于国内A股基金,南方全球面临更加复杂的投资环境。谢伟鸿带领的南方海外投资团队相对国内其他QDII基金在全球投资上表现得更为成熟。随着油价显露见顶迹象,与之相关的全球商品、宏观走势具有更多的不确定性,将对基金经理的全球投研能力提出更多挑战。但全球化配置无疑应作为规避A股单一市场风险的一个选项。

表17:二季度南方全球精选配置的前10大基金

| 基金名称 | 投资属性 | 基金类型 | 期末市值占净值比 | 上季度配置比例 |

| GOLDMAN SACHS LIQ RES FD INSTL CL | 货币市场 | 货币市场基金 | 10.89% | 5.49% |

| ISHARES MSCI BRAZIL | 巴西 | ETF 基金 | 8.24% | 10.83% |

| MARKET VECTORS RUSSIA ETF | 俄国 | ETF 基金 | 5.80% | 4.32% |

| US NATURAL GAS FUND LP | 能源基金 | ETF 基金 | 5.02% | - |

| UNITED STATES OIL FUND LP | 能源基金 | ETF 基金 | 4.75% | - |

| FORDING CANADIAN COAL TRUST | 能源基金 | 信托基金 | 4.14% | - |

| POWERSHARES DB COMMODITY IND | 商品基金 | ETF 基金 | 3.88% | - |

| MARKET VECTORS AGRIBUSINESS | 农业基金 | ETF 基金 | 2.79% | - |

| ENERGY SELECT SECTOR SPDR | 能源基金 | ETF 基金 | 2.74% | - |

| POWERSHARES DB AGRICULTURE F | 农业基金 | ETF 基金 | 2.51% | - |

数据来源:德圣基金研究中心(www.dsfof.com)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。