|

|

熊市十大王牌基金经理:考验策略判断力之时

德圣基金研究中心 德圣研究团队

在08年上半年,基于宏观的策略判断对基金投资的重要性被一再凸显出来。对于宏观走势的预期,对于行业强弱变化的判断,左右了基金在资产配置和行业配置层面的决策。而这也是决定基金熊市下表现如何的两个关键。相反,牛市适用的从微观出发、自下而上的选股策略效力下降,在基本面趋淡的行业中好的公司也未必能够抵抗风险。

股市已经度过快熊,但未来的趋势发展还有诸多不确定性。在宏观经济和股市周期的转折时期,体现出远见的策略判断力尤其重要。这不仅体现在仓位决策上,也体现在基金的结构调整思路上。因此,考察基金经理在牛熊转换之时的表现是未来选择偏股型基金的重要参考标准。

从这一角度出发,我们在偏股基金中选出十位在熊市下、不同程度上表现出卓越策略判断力的基金经理。出于分析多样化投资风格的目的,某些基金经理是对同系基金中类似风格基金经理的代表;因此,有一些同样在熊市表现优秀的基金经理并未包括在这一名单中。

在熊市下,这些基金经理体现出高人一筹的策略判断力和投资执行力;无一例外,在之前的市场狂热期这些基金经理都体现出了独立思考的前瞻性,大跌来临时才得以反应快人一步。在面对超乎想象的快速下跌时,即使是熊市王牌基金经理也并非无过,甚至或多或少都有不同程度的投资失误,但对大方向的正确把握使得这些基金相对规避了系统风险,减少了投资者的损失。我们不期待基金经理的每个投资决策都正确,而是强调基金经理对投资大方向应有出独立、理性、稳健的判断力,这才是基金经理带给投资者的最大价值。面对未来可能的投资机会,投资者同样需要期望基金经理能够棋高一招,先行一步。

胡建平、颜正华/华夏回报:仓位策略成功

作为配置混合型基金,华夏回报的基金经理在08年以来的操作充分贯彻了灵活配置股债以规避风险的投资宗旨,在资产配置上体现出对趋势的清醒判断。

在07年四季度,华夏回报的基金经理即做出了市场系统性风险升高的判断,将股票仓位保持在60%左右的较低水平。08年一季度后,伴随市场风险不断暴露,基金持续减仓,在一季度末和二季度末分别将仓位降至50%和34%。

相对于成功的配置决策,二季度的结构调整力度明显要弱一些,也就是说基金主要通过减仓来控制风险。在07年底至08年一季度大幅减持金属、金融、交运后,二季度行业配置结构基本保持不变。金融、金属仍然出现在前五大配置行业中,也在二季度为基金带来一定损失。但从方向上看,结构调整也是基本正确的。从重仓股角度看,除了调入部分能源股外,重仓股仍然保持着原有银行、钢铁、地产龙头股的特色,这也印证了结构调整力度不大的操作思路。

在一线基金公司中,华夏基金在资产配置上的投资决策可以说是本轮牛熊转换中表现最好的。虽然旗下基金整体规模庞大,但仍在仓位调整中走在前面,凸显了前瞻性策略判断和执行力的重要性。在基本的战略资产配置决策上,华夏系基金体现出同进退的特点。旗下基金基本保持了一致的减仓步骤,结构调整的方向也基本一致,说明更大程度上反映出基金公司整体的策略判断。

德圣点评:

仓位策略是“快熊”中最好的避险策略,华夏回报在华夏系基金中具有代表性。也因此华夏系基金在大跌中普遍相对表现较好。轻仓可能带来错失阶段性投资机会的潜在问题,但也对后期基金的投资灵活性带来余地。在熊市下,远见第一;在前瞻性策略判断力如此重要的08年,我们仍然期望华夏系基金能够比较出色地把握下一轮市场转机。

图1:2007年底以来华夏回报的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表1:华夏回报2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 金融、保险业 | 19.02% | -1.04% |

| 金属、非金属 | 12.58% | -0.31% |

| 采掘业 | 12.19% | 1.91% |

| 石化、塑胶 | 8.98% | -0.17% |

| 机械、设备、仪表 | 8.38% | -0.04% |

数据来源:德圣基金研究中心(www.dsfof.com)

表2:华夏回报配近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.34% | 1.40% | 2.20% | -4.08% | -17.41% | -13.51% |

| +/-同类型 | 0.23% | -0.95% | -1.43% | 10.31% | 5.99% | 14.81% |

| +/-基准指数 | 0.90% | -2.91% | -2.73% | 17.47% | 29.94% | 30.39% |

| 同类型排名 | 17 | 23 | 24 | 3 | 3 | 12 |

| 同类型基金数量 | 40 | 39 | 36 | 31 | 31 | 40 |

数据来源:德圣基金研究中心(www.dsfof.com)

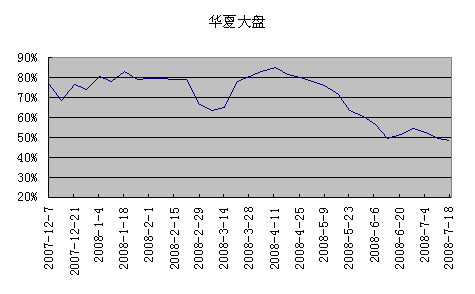

王亚伟/华夏大盘精选:特立独行风格依旧

在整体风险突出的背景下,华夏大盘精选基金在08年的表现不再如同07年那么突出。但是王亚伟的独特投资风格仍然在独具特色的选股上得到体现。

在仓位策略上华夏大盘精选表现得十分灵活。在下跌初期,虽然略为降低了股票仓位,但华夏大盘仍然主要通过个股的挖掘来对抗大盘下跌,基金选股仍然以偏离主流的中小盘成长股为主,重视微观层面的个股挖掘,相对忽视行业特征。这一策略在下跌初期卓有成效,所选个股不少在一季度比较抗跌,使基金在仓位较高的情况下一季度业绩仍然能高居同类型第一。从中我们仍然可以看到华夏大盘执行相对积极的策略,对阶段性和结构性投资机会参与较多。

但在二季度反弹夭折后,股市由蓝筹领跌转向全面普跌,之前跌幅小的板块和个股出现大面积补跌,这使得通过个股选择回避风险的策略失去效力。华夏大盘从5月后开始明确减仓,回归了华夏系基金以仓位对抗下跌的普遍策略。同时在行业结构上也作出明确的方向性调整,减持了地产、钢铁、机械等周期类的股票。虽然在选股上仍然有所收获,部分新增重仓股贡献超额收益,但大面积的补跌还是使整体股票投资出现较大亏损。二季度基金业绩出现比较明显的下滑。

德圣点评:

王亚伟的投资风格在基金中特立独行。不买基金重仓股,广泛发掘被忽视或冷落的投资机会是其一贯特色,在牛市和熊市下这种风格总体未改。在策略判断力重于个股挖掘力的转折阶段,这种风格的有效性会大打折扣;不过总体而言仍是熊市下另类的一种避险策略,同时兼具进攻性。在股市已经趋近底部的情况下,阶段性活跃的行情会带来更多局部投资机会。结合仓位策略与选股能力,华夏大盘有望保持业绩相对领先。

图2:2007年底以来华夏大盘的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表3:华夏大盘2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 金属、非金属 | 17.56% | 1.05% |

| 石化、塑胶 | 15.94% | 2.68% |

| 信息技术业 | 12.11% | 5.83% |

| 机械、设备、仪表 | 10.54% | 2.87% |

| 房地产业 | 7.43% | -10.14% |

数据来源:德圣基金研究中心(www.dsfof.com)

表4:华夏大盘近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.41% | 3.19% | 6.59% | -6.53% | -27.85% | -20.83% |

| +/-同类型 | 0.24% | 0.69% | 1.11% | 11.11% | 0.25% | 12.51% |

| +/-基准指数 | 0.83% | -1.11% | 1.66% | 15.02% | 19.49% | 23.07% |

| 同类型排名 | 11 | 13 | 5 | 2 | 5 | 2 |

| 同类型基金数量 | 57 | 57 | 57 | 57 | 57 | 57 |

数据来源:德圣基金研究中心(www.dsfof.com)

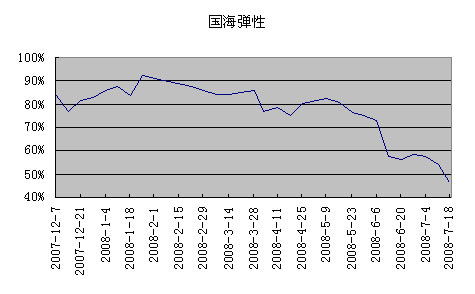

张晓东/国海富兰克林弹性:弱市下的策略性选股高手

国海富兰克林弹性市值是我们在2007年三季度投资策略《十大蓝筹基金》中重点关注的一只基金,并在此后一直处于重点关注的基金池中。此轮牛熊轮转后,国海弹性是少数几只攻守兼备,相对业绩仍然能名列同行前茅的基金。

无论牛市还是熊市,张晓东的策略性选股型风格体现得淋漓尽致。所谓策略性选股就是在选股不局限于静态、微观层面的公司研究,而是结合宏观、行业发展趋势,动态判断个股的投资价值。对投资趋势变化的准确把握使得国海弹性成为以结构应对下跌做得最成功的基金之一。

在07年四季度,基金经理较早地意识到了投资趋势发生转折的可能性,确定了上游资源型产品和最下游消费类的配置思路。在四季度对周期性较强的钢铁,有色金属等行业进行了相应减持,增加了商业零售、煤炭,电子元器件和软件等行业的配置,很好的把握了市场节奏。08年一季度,基金对通胀的投资主线认识明确,看好资源类行业,对受益于通货膨胀的商业、化工、煤炭等行业超配,对中游制造业,如钢铁、有色冶炼、机械等行业低配。二季度中维持了一季度的配置思路,对银行、地产等方面低配,对受益于通货膨胀的商业、化工、煤炭等行业超配,对中游制造业,如钢铁、有色冶炼、机械等行业低配。回过头来看,自07年四季度以来基金清晰、正确的配置方向在同行中表现可谓十分出色。

基金的配置思路主要通过个股选择来实现。从行业配置的角度选择个股,使得国海弹性的重仓股总体上表现良好,在一二季度普跌的环境下都体现了显著的超额收益能力。尤其是在二季度,基金重仓股组合在很大程度上抵抗了市场下跌,三只重仓股盐湖钾肥、国阳新能、西山煤电贡献了正收益。

当然,虽然在行业配置和个股选择上表现出色,但基金经理的投资运作中也有一个明显的弱点,即在资产配置层面上无所作为,或者说对股指趋势的判断力不足。虽然正确的结构配置发挥了较大作用,但基金经理对于股市整体下跌的系统性风险估计不足;在全盘下跌的股市下,持股的绝对风险仍无法规避。这使得基金虽然相对业绩领先,但净值仍遭到一定损失。从仓位测算我们看到,基金在5月以后才开始明确减仓,在6月后快速减仓。在仓位配置决策上没有踏准节奏。

德圣点评:

国海弹性基金经理张晓东在投资上表现出相当强的韧性,是仅有的几位牛熊都能大幅跑赢同行的基金经理之一。虽然不善择时,但在过去几次市场环境的显著转折时,在各个市场阶段都能通过选股策略的调整相对战胜市场,体现出在不同的大趋势下选对股票的关键能力。这在普遍以选股为看家本领的诸多基金经理中并不多见。但基金在下跌后期减仓操作上有些过于激烈,似有矫枉过正之嫌。随着股市接近底部区域,较轻的仓位也给基金调整组合,把握阶段性机会的较大空间。

图3:2007年底以来国海弹性的测算仓位变化

表5:国海弹性2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 石化、塑胶 | 20.43% | 5.31% |

| 采掘业 | 18.48% | 1.66% |

| 金融、保险业 | 13.00% | -4.72% |

| 电力、煤气、水 | 12.35% | 2.51% |

| 批发和零售贸易 | 9.02% | 0.74% |

数据来源:德圣基金研究中心(www.dsfof.com)

表6:国海弹性近期业绩概览

| 08-7-25 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | -0.78% | 1.48% | 2.07% | -4.72% | -25.37% | -21.52% |

| +/-同类型 | -0.03% | -1.41% | -4.48% | 14.44% | 7.68% | 14.04% |

| +/-基准指数 | 0.46% | -2.83% | -2.86% | 16.83% | 21.97% | 22.39% |

| 同类型排名 | 97 | 147 | 135 | 4 | 4 | 21 |

| 同类型基金数量 | 165 | 163 | 161 | 150 | 148 | 165 |

数据来源:德圣基金研究中心(www.dsfof.com)

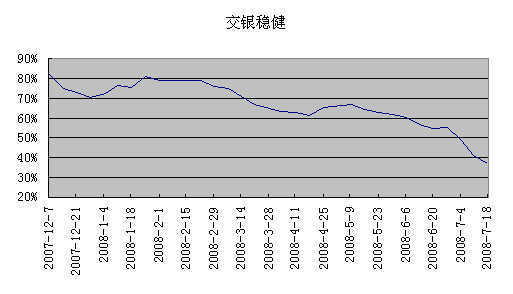

郑拓/交银稳健:准确判断宏观趋势

在熊市下,成功者的故事或多或少会有相同之处。交银稳健基金经理郑拓也是在熊市下发挥良好策略判断力的例子,较早对宏观和行业趋势作出了正确判断,使基金在仓位和配置两大关键点上做得比较成功。

郑拓在既往基金经理任内都体现出稳健、注重风险的投资风格。在07年三季度,郑拓是基金业中少有的提出A股已出现泡沫特征的基金经理,对高增长下的宏观隐忧已有警惕。07年底,基金对08年的投资作出了谨慎预判,对增长减速、通胀加剧有清醒的认识,同时在操作上已开始做逐步调整,降低仓位,减持周期行业。

一季度的风险爆发期反而是交银稳健奠定熊市优势的时期。基于先前的谨慎判断,基金对风险反应迅速,在仓位和配置上都做了果断的调整。一是大幅减仓,二是在减仓的同时对行业配置进行大规模调整,大幅减持了金融、金属、地产三个重灾行业,同时少量增持医药、零售、采掘等抗周期行业。二季度基金经理继续对下跌风险保持高度警惕,延续一季度的调整思路,减仓的同时继续降低高风险行业,大量增持能源、医药行业,重配零售、食品饮料等防御型行业。

与国海弹性类似,交银稳健的行业配置调整也主要体现在选股上。清晰的宏观趋势判断使得其重仓股组合也是基金同业中表现最佳之列,一二季度多数重仓股贡献了显著的超额收益;二季度中,同样有四只能源类重仓股贡献了正收益。

基于以上种种原因,交银稳健的相对业绩在熊市下大幅提升。事后来看业绩数字,很容易看到交银稳健选股的成功之处。但我们更重视的是这种成功不是偶然,而是符合基金一贯、清晰的投资思路,与基金经理的前瞻性策略判断力是分不开的。同时,基金有效的投资调整也与相对较小的规模有关。

不过值得注意的是,基金在6、7月中仍然保持着持续主动减仓的态势,对短期市场的判断有过于谨慎的可能。较小的基金规模使得基金仓位操作相对容易。

德圣点评:

股市的牛熊转换给了稳健派基金经理充分发挥的空间。运作上一贯有求稳倾向的银行系基金在熊市下表现普遍回升并非偶然。而交银稳健也是熊市下业绩提升显著的交银施罗德系基金的代表。其他各只交银系偏股基金,交银成长、交银蓝筹、交银精选业绩也普遍表现稳健。根据我们的判断,基金目前的轻仓状态对于把握阶段性投资机会不利,但出于良好的策略判断力,我们继续看好郑拓管理的交银稳健在熊市下发挥出投资优势。

图4:2007年底以来交银稳健的测算仓位变化

数据来源:德圣基金研究中心(www.dsfof.com)

表7:交银稳健2季度配置前五大行业

| 行业 | 占股票市值比例 | 比例增减 |

| 采掘业 | 31.93% | 10.25% |

| 批发和零售贸易 | 23.71% | 3.85% |

| 石化、塑胶 | 13.25% | -4.31% |

| 食品、饮料 | 7.87% | -0.30% |

| 医药、生物制品 | 7.44% | 2.59% |

数据来源:德圣基金研究中心(www.dsfof.com)

表8:交银稳健近期业绩概览

| 08-7-28 | 近一日 | 近一周 | 近一月 | 近一季度 | 近半年 | 今年以来 |

| 基金净值增长率 | 0.65% | -0.51% | 0.57% | -8.57% | -26.24% | -22.57% |

| +/-同类型 | 0.17% | -1.34% | -3.31% | 7.90% | 5.39% | 10.45% |

| +/-基准指数 | 0.00% | -2.15% | -5.76% | 16.15% | 20.48% | 20.97% |

| 同类型排名 | 15 | 54 | 54 | 3 | 2 | 3 |

| 同类型基金数量 | 57 | 57 | 57 | 57 | 57 | 57 |

数据来源:德圣基金研究中心(www.dsfof.com)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。