|

富兰克林国海弹性市值基金分析报告(2)http://www.sina.com.cn 2008年07月01日 16:27 新浪财经

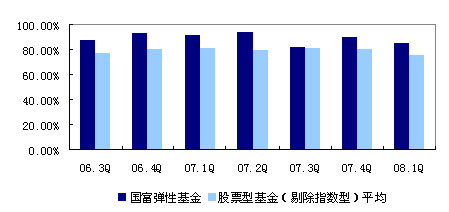

仓位水平应势调整,但幅度不大,近期仓位保持较低水平 国富弹性基金自成立以来各期的仓位水平均高于同业平均水平,但基金并非不注重市场系统风险,基金还是根据市场状况进行加减仓位的,2006年第三季度到2007年第二季度这段期间,国富弹性基金均保持着90%以上的仓位,充分分享了牛市的盛宴;2007年第四季度开始,市场进入调整,国富弹性基金从第三季度末开始就降低了仓位水平,仓位基本维持在80%-90%之间。前段时间市场出现深幅下跌,我们粗略地计算了一下国富弹性的当期仓位水平,基本上维持在了设定的底线60%的水平,这也是基金在大跌中,净值缩水较少的主要原因。 图表3:国富弹性市值基金自成立以来仓位水平与同业比较

来源:国金证券研究所 行业分散,个股集中,且买入后持有,典型的侧重选股的基金投资风格 从图表4和图表5中的数据我们可以看出,国富弹性基金行业集中度在同业中基本上属于中等水平,而股票集中度的水平明显高于同业平均水平,可见,国富弹性基金采取“轻行业、重选股”的投资策略。 图表4:国富弹性基金行业集中度在同业中比较

图表5:国富弹性基金股票集中度在同业中比较

来源:国金证券研究所 同时,国富弹性基金自成立以来股票投资周转率大大低于同业平均水平,各期投资周转率基本上只是同业平均水平一半,其中去年下半年国富弹性的股票投资周转率仅为41.76%,这一数值仅为同业平均123.81%的三分之一。而基金重仓股调整频率也低于同业,可见,国富弹性基金采取“买入持有策略”。

来源:国金证券研究所

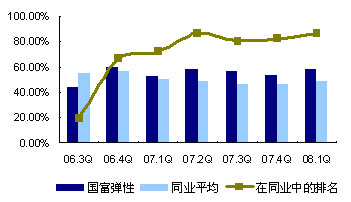

基金选股能力突出,重仓股选择贡献较高超额收益 前面述及,国富弹性基金采取“重个股、轻行业”的投资策略,在精选个股后,买入持有。这种投资策略指引下,选股成为决定基金业绩好坏的决定性因素。 我们统计国富弹性基金重仓股的表现,将之与上证指数当期表现进行比较,以此来衡量国富弹性基金的选股能力。我们发现,除了2007年第一季度“群魔乱舞”的时期,其它各季度国富弹性基金重仓股的超额收益都为正,难得的是,在2007年第四季度以来市场调整行情中,国富弹性基金的重仓股都实现了较高的超额收益,其中有两个期间(2007年第四季度和2008年一季度以来)重仓股加权涨幅实现了正值。国富弹性基金的选股能力可见一斑。

来源:国金证券研究所 国富弹性基金的基金经理张晓东先生从业经验丰富、有助于其对个股价值的判断,适合侧重选股型基金,这是我们推荐它的第三个原因。 张晓东先生,拥有15年证券从业经验。曾任中信资本投资管理公司(香港)董事,创立并管理中信资本大中华基金,业绩卓著;美国纽堡太平洋投资管理公司(Newport Pacific)高级投资经理,创立并管理纽堡大中华基金;2004年10月张先生加入国海富兰克林基金管理有限公司,现任富兰克林国海中国弹性市值基金的基金经理。 从履历中可以看出,张晓东先生具有丰富的一线投资经验。海外资产管理机构的从业背景使得他更善于从上市公司本身的角度去衡量股票的价值,而不是单纯的追逐市场的特点。这点从上述基金整体操作思路和策略上可以体现出来。与此同时,海外投资机构对风险的重视也培养了张晓东对风险的防范意识,“不熟不做”,正是这种谨慎的一种体现。 国富弹性基金自成立以来一直由张晓东先生担任基金经理一职,基金经理的稳定使得基金的投资风格也相对稳定,有利于基金业绩的持续稳定。 投资建议:国富弹性的投资策略是侧重选股、买入持有,选股能力是基金能否取得较好业绩的关键因素。通过统计我们发现,基金的选股能力非常突出,加上基金经理张晓东先生丰富的海外一线投资管理经验,使得基金各期均取得了不俗的历史业绩,低风险、高收益成为其最好的诠释。近期,基金整体投资策略侧重防守,仓位水平较低,低仓位水平可以有效防范当前市场的系统性风险。鉴于此,我们对国富弹性基金的投资建议是“买入”。 注:“买入”仅代表分析师预期该产品未来一段时间(如不加特殊强调,为一个季度)收益表现好于同业,此期间后请关注分析师最新的观点判断。

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||