|

|

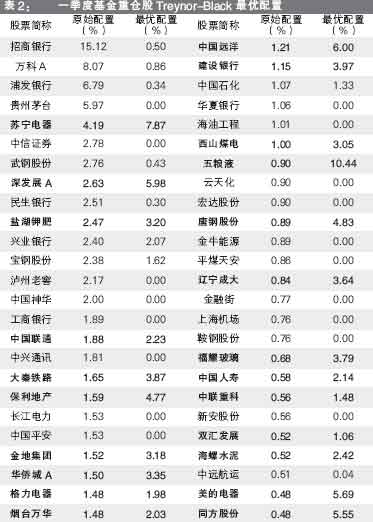

对一季度基金重仓股进行优化组合(附股)(2)http://www.sina.com.cn 2008年05月22日 16:46 中国证券网-上海证券报

同时为了保证结果的有效性,我们也比较了经过优化的重仓股组合与未作优化的重仓股组合的业绩(未作调整的重仓股组合即利用基金所持有的前五十大股票的持有市值进行加权)。结果发现,优化后的组合取得了不俗的投资绩效,能够获得25%的年累积超额收益,月几何平均超额收益为1.88%。战胜不作调整的重仓股组合时,超额收益的均值为5.52%,平均跑输时的均值为-2.31%。 为了更加清晰的看到优化组合和未优化组合的业绩差异,我们特别比较了从2007年10月-2008年4月的二者资产净值比较情况(按照2007年10月初始投入1000元计),可以看到,在下跌市场中,优化组合表现出了更好的抗跌效果,比未经优化组合跌幅少26%。 通过上述比较,无论是累积收益还是均值比较来看,相较于沪深300业绩基准和未作优化的基金重仓股组合,通过Treynor-Black优化后的基金重仓股组合都具有很强的获取超额收益的能力,并且这种超额收益的能力是具有相当的稳健性。 四、一季度基金重仓股优化组合配置 经过上面的实证结果检验,利用Treynor-Black模型确实能起到改善基金重仓股组合业绩的作用,因此,根据2008年4月20日左右公布的基金第一季度组合报告,我们利用Treynor-Black优化方法列出了基金50只重仓股的具体配置情况,供投资者参考(见表2。注:表中所列的原始配置是按照基金持仓市值总值计算的权重,其中黑体字为通过Treynor-Black计算的最优配置结果所应当配置的股票)。 建议在2008年一季度基金重仓股中应超配的十大股票是:五粮液、苏宁电器、中国远洋、深发展A、美的电器、同方股份、保利地产、唐钢股份、建设银行和大秦铁路。而低配的十大股票则是招商银行、万科A、浦发银行、贵州茅台、中信证券、武钢股份、民生银行、泸州老窖、中国神华和工商银行。 (执笔:宋曦)

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||