不支持Flash

|

|

|

|

上投摩根:全球股市 重挫后提供分批进场良机http://www.sina.com.cn 2007年08月22日 14:34 新浪财经

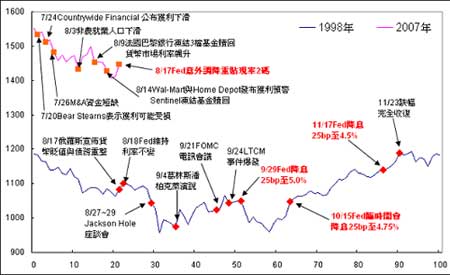

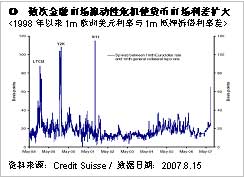

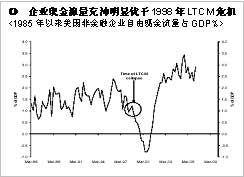

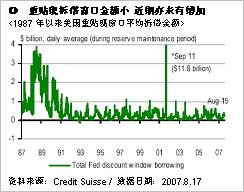

全球股市近期内受到美国次级房贷风波以及流动性疑虑所重创,MSCI全球指数自7/19的历史高点下挫幅度一度高达10.7%(至8/16),新兴市场指数下跌幅度更高达14.9%(7/23-8/17);市场纷纷讨论与1998年LTCM(长期资本管理基金)事件的相似处,皆由于信用危机引发流动性疑虑,致使全球股市重挫、信用利差扩大、高信评政府公债大涨等等,以下针对两次事件的异同之处作详细说明。 1998年美国面临走弱风险,俄罗斯政府倒帐雪上加霜 1998年全球经济仍在亚洲金融风暴的余悸之中,新兴股市自1997年7月的高点至1998年6月已下跌达30%,唯成熟股市仍在资金动能的推升下不断创下新高,然而在新兴国家经济衰退之下,美国经济也面临走弱压力;当时的美联储主席葛林斯潘也提出警告,认为美国企业的获利已不能支撑如此高的股价,使得股市自7月起逐步遭逢拉回压力。 8月17日俄罗斯政府在油价大跌造成财政短缺的压力下,宣布放手让货币卢布贬值,并表示将对国债进行重整,延期偿付外债利息,此消息造成新兴股债汇市进一步大跌,美国股市最终亦抵挡不了全球股市下挫的压力,加上经济与企业获利前景不乐观,股市进一步扩大跌幅。8月18日美联储虽宣布维持利率不变,但在8月27~29日的Jankson Hole年度座谈会中,主席葛林斯潘与Fed成员已针对经济与金融市场状况进行讨论,葛林斯潘并在9月4日于柏克莱的演说中表示美国已无法单独幸免于全球金融市场的压力之外,原先担忧的通胀风险于8月份的会议时已然平衡,美联储需要密切关注未来经济恶化的可能。 9月24日LTCM严重亏损事件爆发,流动性疑虑下股市重挫,29日Fed如市场期待的宣布降息,然而市场认为降息1码不足以挽救经济遭受的冲击与流动性疑虑,股市因而再度重挫。10月15日美联储临时会议决定降息一码,11月17日再度降息宣布一码至4.5%。 2007年美国经济稳健,新兴国家成长强劲 此次由次级房贷引发的信用疑虑与1998年时同样造成流动性危机,当时有LTCM因杠杆过高造成严重亏损,此次也有包括Bear Stearns在内的多档避险基金受害导致冻结赎回,金融机构纷纷增加现金因应可能的流动性需求,使得货币市场利率大幅弹升。 但与当时不同的是,目前全球经济成长的动能明显优于1998年,IMF甫于7月的全球经济展望报告中上调全球今明年经济成长率至5.2%,其中虽将今年美国经济成长率下调至2%,但明年经济成长率将回升至2.8%;另外于整体新兴市场今明年成长率则上调至8.0%及7.6%。除IMF之外,包括美国总统布什、美联储官员以及财政部长鲍尔森等人皆表示美国经济仍维持温和的成长,足以吸收房市衰退的不利冲击,与1998年的状况截然不同。另外于企业的获利与现金能力亦无大幅下滑疑虑,预期2008年美国企业EPS成长率可达11.2%,因此虽然此次美国股市下跌幅度最高达9.4%,约仅有1998年时最高跌幅19.2%的一半,新兴股市跌幅13.5%亦低于1998年的30.3%,但在美国美联储迅速调降重贴现率稳定市场信心之下,有机会暂时止住全球股市不断破底的失血危机。 美联储提前动作巩固信心,实质面影响不大 然而此次美联储调降重贴现率两码的动作,于心理面意义大于实质面意义,因多数金融机构短期拆借多使用联邦基金窗口,于重贴现窗口的拆借金额相对小,即使在近期内市场流动性不足导致LIBOR rate大幅弹升,但重贴现窗口的拆借金额仍未有明显增加;因此其主要的效果为巩固市场信心,美联储将随时实行必要措施稳定金融市场运作,对于近期内的流动性不足疑虑未有实质舒缓效果。 相较1998年美联储直至9月才调降联邦基金利率,此次于8月先行调降重贴现率有助及早稳定市场信心,降低持续重挫的风险;然而若欲实际挽救逐步升高的次级房贷违约率以及亏损不断扩大的避险基金,仍需调降真正具影响力的目标联邦基金利率。目前市场多已预期9月美联储将行降息,于年底前有机会降息2码至4.75%,届时若如市场预期降息,应有助全球股市持稳于多头轨道之上。 修正幅度已达过去平均水平,慎选标的分批酌量加码 若将此次新兴股市修正的幅度、时间与过去数次修正比较,此波多头走势自2003年以来共经历5次修正,平均修正幅度为12.9%,修正天数平均为22天;而此次新兴市场自7/23的高点以来,修正幅度达到14.9%,修正天数也达20天,已与过去5次的平均水平相当。因此在美联储及早动作巩固市场信心之下,全球股市有机会止住不断破底的走势。然而近期内市场情绪依旧敏感之下,不排除有再打出第二支脚的机会,可能的原因包括有次级房贷违约情形扩大、避险基金再爆严重亏损消息或美国就业数据不如预期等,皆可能刺激全球股市再下探支撑,但再大幅破底的机会已降低;过去经验显示,平均94天即可回复修正前的高点,而低点后6个月的平均报酬率高达21.8%,此次修正再度提供了良好的进场时机,积极投资人可开始逐步少量分批加码,布局成长趋势强劲、信评稳健、价值面合理并受美国次级房贷影响低的区域或产业。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

不支持Flash

|

|||||||||