І»Ц§іЦFlash

|

|

|

|

ЧУЧЁМвЈә¶юјҫ¶И»щҪріЦ№Й·зёсұд»Ҝ·ЦОцhttp://www.sina.com.cn 2007Дк08ФВ04ИХ 21:37 өВКӨ»щҪрСРҫҝЦРРД

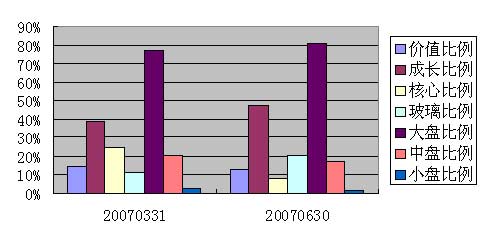

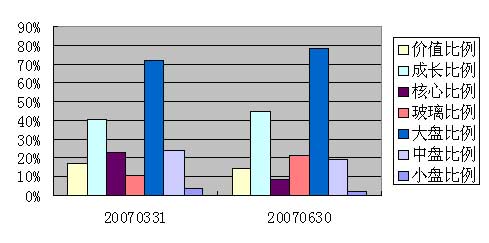

ЎЎЎЎ»щҪрјҜМеіЦ№Й·зёсөДұд»ҜЈ¬Т»ПтКЗКРіЎН¶ЧКЦчПЯөДЦШТӘ·зПтұкЎЈФЪТ»јҫұЁЦРОТГЗ·ўПЦ»щҪріЦ№ЙПтҙуЕМәЛРДРНҝҝВЈөДјЈПуЎЈДЗГҙЈ¬¶юјҫұЁЦР»щҪрөДіЦ№Й·зёсУЦУРДДР©ұд»ҜДШЈҝ ЎЎЎЎПлТӘБЛҪв·зёсАаРНҫЯМеә¬ТеөД¶БХЯЈ¬ҝЙТФІйҝҙЙПТ»ЖЪөДІЯВФЧЁМвЎ¶2007Дк¶юјҫ¶И»щҪрН¶ЧКЦёДПЎ·Ј¬»тІйҝҙөВКӨ»щҪрСРҫҝЦРРДөДПа№ШСРҫҝЎЈ ЎЎЎЎ·зёсАаРНұд»ҜЈәҙуЕМіЙіӨПФЦшФц¶а ЎЎЎЎОТГЗКЧПИАҙҝҙ»щҪр·зёсАаРНөДұд»ҜЎЈ¶юјҫ¶И»щҪр·зёсөДұд»ҜЗчКЖКЗҙуЕМіЙіӨРНөД»щҪрКэБҝФцјУЧоҝмЈ¬ҙУЙПёцјҫ¶ИөД103Ц»ФцјУөҪ152Ц»(ұн1)ЎЈ ЎЎЎЎҙуЕМіЙіӨРН·зёсҝмЛЩФцјУУРБҪёцФӯТтЈ¬Т»КЗ»щҪр»эј«өДіЦІЦөчХыЈ¬ЦШөгФцІЦөДТшРРЎўөШІъөИРРТөЦРУРәЬ¶аёц№ЙКфУЪҙуЕМіЙіӨРНЈ»¶юКЗ·ҙУііцјЫёсЙПХЗҙшАҙөД№АЦөЛ®ЖҪМбЙэЎЈФЪ¶юјҫ¶ИЈ¬№ЙЖұКРіЎХыМе·зёс·ўЙъұд»ҜЈ¬УЙУЪ№АЦөЛ®ЖҪҪПёЯЈ¬ХыМе·зёсЗгПтіЙіӨРН(ЙПЦӨЦёКэөДёЯКРУҜВКЦӨГчБЛХвТ»өг)ЎЈ»щҪрөДіЦ№Й·зёсУЙәЛРДПтіЙіӨЧӘұдЈ¬·ҙУіБЛХвТ»ЗчКЖЎЈ ЎЎЎЎХвФЪЦШІЦ№ЙЧйәП№АЦөЛ®ЖҪЦР·ҙУіөГёьОӘГчПФЎЈұн2өДКэҫЭПФКҫЈ¬ФЪГҝЦЦ·зёсАаРНЦРөД»щҪрЈ¬ЧйәП№АЦөЛ®ЖҪ¶јУРІ»Н¬іМ¶ИөДЙПЙэЎЈҙУЧйәПөұЗ°өДКРУҜВКАҙҝҙЈ¬№АЦөЛ®ЖҪТАҙОКЗЈә ЎЎЎЎЦРЕМіЙіӨ>ҙуЕМІЈБ§>ҙуЕМіЙіӨ>ЦРЕМәЛРД>ҙуЕМәЛРД>ҙуЕМјЫЦө>ЦРЕМІЈБ§>ЦРЕМјЫЦө ЎЎЎЎҙУЧйәП2007Дк¶ҜМ¬КРУҜВКАҙҝҙЈ¬№АЦөЛ®ЖҪТАҙОКЗЈә ЎЎЎЎЦРЕМіЙіӨ>ҙуЕМІЈБ§>ҙуЕМіЙіӨ>ЦРЕМІЈБ§>ЦРЕМјЫЦө>ҙуЕМјЫЦө>ҙуЕМәЛРД>ЦРЕМәЛРД ЎЎЎЎҙУ¶ҜМ¬№АЦөұд»ҜөДҪЗ¶ИҝҙЈ¬№АЦөёЯөНөДЛіРтұд»ҜІ»КЗәЬҙ󣬶ҜМ¬№АЦөЛ®ЖҪҫщҪПҙу·щ¶ИөНУЪөұЗ°№АЦөЛ®ЖҪЎЈө«УРБҪЦЦАаРНөД·зёсЦөөГЧўТвЈәҙуЕМәЛРДәНЦРЕМәЛРДРНөД¶ҜМ¬№АЦөЛ®ЖҪПВҪөЧоҝмЎЈҙуЕМәЛРДРНөДЖҪҫщЧйәПФӨІвКРУҜВКУЙөұЗ°өД49.76ұ¶ПВҪөЦБ33.24ұ¶Ј»ЦРЕМәЛРДРНЖҪҫщЧйәПФӨІвКРУҜВКУЙөұЗ°өД62.59ұ¶ПВҪөЦБ32.94ұ¶ЎЈТІҫНКЗЛөЈ¬ХвБҪЦЦ·зёсөДФӨЖЪТөјЁФціӨ·щ¶ИЧоёЯЎЈТтҙЛЈ¬ЛдИ»¶юјҫ¶ИөД»щҪр·зёсЦРХвБҪАа»щҪрКэБҝҙу·щјхЙЩЈ¬ө«ИҙКЗЦөөГОТГЗЦШөг№ШЧўөДЎЈХвТІУлОТГЗЗ°КцөДІЯВФ·ЦОцТ»ЦВЎЈ ЎЎЎЎҙУ08Ўў09ДкөДФӨІвКРУҜВКАҙҝҙЈ¬ҙуМе·ҙУііцН¬СщөДЗчКЖЎЈ ЎЎЎЎ¶ФУЪҫЯМе»щҪрөД·зёс·ЦОцЈ¬ОТГЗФЪЎ¶С°ХТА¶іп»щҪрЎ·ЦчМвІЯВФЦРТСҫӯЧчБЛПкПёөД·ЦОцЈ¬ТтҙЛФЪҙЛІ»ФЩЙоИлЎЈ ЎЎЎЎұн1Јә2јҫ¶И»щҪр·зёсАаРНұд»Ҝ

ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРД(www.dsfunds.com) ЎЎЎЎұн2Јә»щҪрЦШІЦ№ЙЧйәПөД№АЦөМШХчұд»Ҝ

ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРД(www.dsfunds.com) ЎЎЎЎ·зёсЧКІъЕдЦГЈәәЛРДПтіЙіӨЧӘ»» ЎЎЎЎОТГЗФЩАҙҝҙҝҙ»щҪрҫЯМе·зёсЧКІъЕдЦГұИАэөДұд»ҜЗйҝцЎЈХвКЗ¶Ф·зёсАаРНЧӘ»»ҪшТ»ІҪөД·ЦОцЎЈ ЎЎЎЎҙУНј1Ў«Нј3ҝЙјыЈ¬ФЪ·зёсЧКІъЕдЦГЙПЈ¬№ЙЖұРНЎўЖ«№Й»мәПРНЎўЕдЦГ»мәПРН»щҪрЧЬМеЙПМеПЦіцН¬СщөДЗчКЖЈ¬іЙіӨ№ЙЕдЦГұИАэҙу·щМбёЯЈ¬¶шәЛРДАаЧКІъөДЕдЦГұИЦШПВҪөГчПФЎЈІЈБ§РН№ЙЖұөДЕдЦГұИЦШПаұИТ»јҫ¶ИУРҪПҙу·щ¶ИФцјУЈ¬ХвәНТ»јҫ¶ИөДұд»ҜЗчКЖКЗПа·ҙөДЎЈ ЎЎЎЎФЪ№жДЈЧКІъЕдЦГЙПЈ¬ИэАа»щҪр¶јМбёЯБЛҙуЕМ№ЙЕдЦГұИЦШЈ¬ҪөөНБЛЦРЕМ№ЙЕдЦГұИЦШЈ»РЎЕМ№ЙЕдЦГұИЦШТ»ЦұҪПөНЎЈ ЎЎЎЎНј1Јә№ЙЖұРН»щҪр·зёсұИАэЕдЦГёЕАА

ЎЎЎЎКэҫЭОӘјтөҘЖҪҫщ ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРД(www.dsfunds.com) ЎЎЎЎНј2ЈәЖ«№Й»мәПРН»щҪр·зёсұИАэЕдЦГёЕАА

ЎЎЎЎКэҫЭОӘјтөҘЖҪҫщ ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРД(www.dsfunds.com) ЎЎЎЎНј3ЈәЕдЦГ»мәПРН»щҪр·зёсұИАэЕдЦГёЕАА

ЎЎЎЎКэҫЭОӘјтөҘЖҪҫщ ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРД(www.dsfunds.com) ЎЎЎЎРРТөЕдЦГЈәФціЦөШІъЈ¬јхіЦҪрКф ЎЎЎЎОӘКІГҙ»щҪр·зёсУЙәЛРДПтіЙіӨЧӘ»»Ј¬ОТГЗҝЙТФҙУ»щҪрРРТөЕдЦГөДұд»ҜЦРҝҙөҪ¶ЛДЯЎЈҙУНј4ЗеОъҝЙјыЈ¬2јҫ¶И»щҪрЦШөгФціЦРРТөТАҙООӘЈә·ҝөШІъЎў»ъРөЎўЙиұёЎўТЗұнЎўІЙҫтЎўҪЁЦюәНКҜ»ҜРРТөЈ»јхіЦЧо¶аөДТАҙОКЗҪрКф·ЗҪрКфЎўРЕПўјјКхЎўКіЖ·ТыБПЎўЕъ·ўБгКЫЎўөзБҰөИ№«УГКВТөЎЈ ЎЎЎЎФціЦЧо¶аөДөШІъТөҙу¶аОӘіЙіӨАаРН№ЙЖұЈ¬¶шјхіЦҪП¶аөДҪрКфЎўөзБҰ№«УГКВТөөИФтҙу¶аОӘјЫЦө№Й»тәЛРД№ЙЈ»ХвіЙОӘ»щҪрЧЬМе·зёсУЙәЛРДЧӘПтіЙіӨөДФӯТтЦ®Т»ЎЈ ЎЎЎЎНј4Јә»щҪр»гЧЬРРТөЕдЦГұд»ҜЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәөВКӨ»щҪрСРҫҝЦРРДЈЁwww.dsfunds.comЈ©

Ўҫ·ўұнЖАВЫЎҝ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||