І»Ц§іЦFlash

|

|

|

|

ЙПН¶ДҰёщЈә7ФВ13ИХН¶ЧКЦЬұЁhttp://www.sina.com.cn 2007Дк07ФВ13ИХ 17:32 РВАЛІЖҫӯ

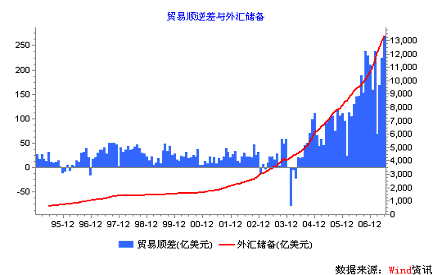

ЎЎЎЎЙПЦЬЙПЦӨЧЫЦёРЎ·щЙПХЗ3.51%Ј¬ҙуЕМіКПЦіцҝн·щХрөҙёсҫЦЈ¬іЙҪ»БҝјМРшО®ЛхЎЈБҪКРТ»ЦЬЧЬіЙҪ»¶о5928.86ТЪФӘЈ¬»·ұИјМРшјхЙЩ7.53%ЎЈ ЎЎЎЎСлРР7ФВ11ИХ№«ІјөД2007ДкЙП°лДкҪрИЪНіјЖКэҫЭПФКҫ,2007Дк6ФВД©,№ъјТНв»гҙўұёУа¶оН»ЖЖ1.3НтТЪГАФӘ,ТФ13326ТЪГАФӘөДёЯ¶о,ЛўРВБЛОТ№ъНв»гҙўұёУа¶оөДјНВјЎЈХвТІФЩҙОТэ·ўБЛКРіЎ¶ФУЪИЛГсұТЙэЦөҪшТ»ІҪөЈУЗЎЈ6ФВД©,№гТе»хұТM2Н¬ұИФціӨ17.06%,ұИ5ФВД©ёЯ0.32ёц°Щ·ЦөгЈ»ПБТе»хұТM1Н¬ұИФціӨ20.92%,ұИЙПФВД©ёЯ1.64ёц°Щ·Цөг,ҫщіцПЦ·ҙөҜЎЈ¶ш6ФВИЛГсұТёчПоҙыҝоФцјУ4515ТЪФӘЈ¬Н¬ұИ¶аФц566ТЪФӘЎЈёчПоәк№ЫКэҫЭИФПФКҫҫӯјГФціӨ·ЗіЈЗҝҫўЈ¬өчҝШС№БҰИФИ»ҪПҙуЎЈ¶ФҙЛ,ЧЁјТұнКҫ,»хұТ№©УҰБҝФцЛЩөДИ«ГжјУҝм,ФӨКҫЧЕОТ№ъәк№ЫҫӯјГҙУЖ«ҝмЧӘПт№эИИөД·зПХХэФЪҪшТ»ІҪјУҙуЎЈ№ъјТУҰҫЎҝміцМЁ»хұТХюІЯәНІЖХюХюІЯҙоЕдөДЎ°ЧйәПИӯЎұҪшРРөчҝШЎЈ

ЎЎЎЎЙПЦЬҙуЕМөДЦчТӘМШөгКЗ¶ю°ЛПЦПуЦШ»Ш№ЙКРЈ¬Ҫб№№өчХыјУҫзХрөҙКРөАЎЈЛжЧЕЙПКР№«ЛҫЦРұЁТөјЁЕыВ¶БЩҪьЈ¬ТшРРЎўұЈПХЎўөШІъөИА¶іп№ЙІ»¶ПҙҙіцРВёЯЈ»¶шГ»УРТөјЁЦ§іЕөДјЁІо№ЙЎўМвІД№ЙјМРшФвөҪКРіЎЕЧКЫЈ¬№ЙјЫҙуІҝ·ЦФЪ°лДкПЯПВ·ҪФЛРРЎЈХвұнГчИэјҫ¶ИКРіЎЦШРДҪ«ЦШРВ»ШөҪјЁУЕА¶іп№Й°еҝйЎЈҙЛНвЈ¬ЙПЦЬЛДЛдИ»УРДПҫ©ТшРРЎўДюІЁТшРРөИЛДјТРВ№ЙН¬Кұ·ўРРЈ¬ө«ТшРРјд»Ш№әКРіЎөДјУИЁЖҪҫщАыВКЛ®ЖҪ·ҙҪПЗ°ПВҪөЈ¬ҪбәП№ЙКРБ¬ИХіЙҪ»БҝО®ЛхЈ¬ЛөГчЛдИ»КРіЎөДЧКҪрГжИФИ»ҝнЛЙЈ¬ө«¶аҝХЛ«·ҪФЪҙОөгО»¶јұИҪПҪчЙчЈ¬І»ФёГӨДҝЧ·ХЗәНЙұөшЈ¬¶шТ»ө©ЖуТөАыИуөДФціӨі¬№эКРіЎФӨЖЪЈ¬К№№ЙКР№АЦөЛ®ЖҪҪөөҪәПАнЛ®ЖҪЈ¬іЎНвФцјУЧКҪрИФҪ«јУВлҪшіЎЎЈ ЎЎЎЎОТГЗИПОӘәк№ЫҫӯјГ·ҪГжЈ¬ЙП°лДкЖ«ИИөДҫӯјГКэҫЭ(ИзГіТЧЛіІоәНјҙҪ«№«ІјөДCPIКэҫЭ)ТСҫӯі¬іцХюё®ЛщДЬИЭИМөДПЮ¶ИЈ¬ҪшТ»ІҪҝШЦЖБч¶ҜРФ№эКЈәНРЕҙыФціӨөДҪфЛхХюІЯІ»ҝЙұЬГвЎЈОў№ЫГжЈ¬№ЙКРҫӯ№эЙП°лДкҙу·щЙПХЗЈ¬ХыМе№АЦөЛ®ЖҪІўІ»ұгТЛЈ¬БЩҪьЙПКР№«ЛҫЦРұЁТөјЁЕыВ¶ЖЪЈ¬јЁУЕ№«ЛҫНЁ№эАыИуөДФціӨ№ЙјЫ»сөГЦ§іЕәНЙПХЗЈ¬јЁІо№«ЛҫУЙУЪТөјЁөНУЪФӨЖЪҪ«ҪшТ»ІҪПВөшС°ЗуЦ§іЕЈ¬ёц№ЙөДЧЯКЖ·Ц»ҜҪ«ҪшТ»ІҪјУҫзЈ¬КРіЎҪб№№РФөчХыҪ«јМРшСЭТпЎ°ЗҝХЯәгЗҝЈ¬ИхХЯәгИхЎұөДКРіЎ№жВЙЎЈЖуТөАыИуөДКөјКФціӨҪ«КЗПВТ»ІҪ№ЙЖұН¶ЧК№ШЧўөДЦШөгЎЈәк№ЫХюІЯЎў№АЦөЛ®ЖҪәНЖуТөАыИуФціӨөИТтЛШҫц¶ЁҙуЕМИФҪ«ҙҰУЪХрөҙЖЪЎЈ ЎЎЎЎХ®ИҜН¶ЧК·ҪГжЈ¬КЬјУПўФӨЖЪөДУ°ПмЈ¬6ФВТшРРјдКРіЎАыВК»ШЙэЎЈ6ФВ·ЭТшРРјдКРіЎН¬ТөІрҪиФВјУИЁЖҪҫщАыВК2.39%Ј¬ұИ5ФВ·ЭёЯ0.38ёц°Щ·ЦөгЈ»ЦКСәКҪХ®ИҜ»Ш№әФВјУИЁЖҪҫщАыВК2.47%,ұИ5ФВ·ЭёЯ0.38ёц°Щ·ЦөгЎЈХ®КРКХТжВКТІјМРшұЈіЦЙПРРЎЈ АҙФҙЈәЙПН¶ДҰёщ»щҪр№«Лҫ ЎЎ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||