І»Ц§іЦFlash

|

|

|

№ШУЪ№ъН¶ИрТшИрёЈ·Цј¶№ЙЖұРН»щҪрөД·ЦОцұЁёжhttp://www.sina.com.cn 2007Дк07ФВ06ИХ 16:44 РВАЛІЖҫӯ

ЎЎЎЎЦР№ъТшәУЦӨИҜ№Й·ЭУРПЮ№«Лҫ СРҫҝЦРРД НхИәәҪ ЎЎЎЎДЪИЭХӘТӘ ЎЎЎЎ№ъН¶ИрТш»щҪр№ЬАн№«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰҪьДкАҙУРПФЦшөДЎўОИҪЎөДМбёЯЎЈ ЎЎЎЎ°ҙХХЦР№ъТшәУЦӨИҜ№Й·Э№«Лҫ»щҪрСРҫҝЦРРДөД»щҪр·ЦАаМеПө№жФтЈ¬ОТГЗЙи¶Ё№ъН¶ИрТшИрёЈ·Цј¶»щҪрөДТ»ј¶·ЦАаКфУЪ№ЙЖұ»щҪ𣬶юј¶·ЦАаКфУЪ№ЙЖұРН»щҪрЈ¬Иэј¶·ЦАаКфУЪұкЧј№ЙЖұРН»щҪрЎЈ ЎЎЎЎЧчОӘөЪТ»Ц»ҙҙРВРН·вұХКҪ»щҪрЈ¬ҙЛ»щҪрөДҙҙРВЦчТӘұнПЦФЪ·Цј¶ЙиЦГ·ҪГжЎЈҙЛ»щҪрУЙБҪј¶·Э¶оЧйіЙЈ¬Т»ј¶ОӘУЕПИј¶·Э¶оЈ¬Т»ј¶ОӘЖХНЁј¶·Э¶оЎЈ ЎЎЎЎөЪТ»Іҝ·Ц ІъЖ·јтҪй ЎЎЎЎ»щҪрГыіЖЈә №ъН¶ИрТшИрёЈ·Цј¶№ЙЖұРН»щҪр ЎЎЎЎПъКЫНшөгЈә ЦР№ъТшәУЦӨИҜ№Й·ЭУРПЮ№«ЛҫөИ ЎЎЎЎНР№ЬТшРРЈә ЦР№ъ№ӨЙМТшРР ЎЎЎЎДјјҜЧЬ№жДЈЈә60ТЪ·Э ЎЎЎЎІъЖ·ёЕТӘЈә (1)ұҫ»щҪрНЁ№э»щҪрКХТж·ЦЕдөД°ІЕЕЈ¬Ҫ«»щҪр·Э¶о·ЦіЙФӨЖЪКХТжУл·зПХІ»Н¬өДБҪёцј¶ұрЈ¬јҙУЕПИј¶»щҪр·Э¶о(»щҪр·Э¶ојтіЖЎ°ИрёЈУЕПИЎұ)әНЖХНЁј¶»щҪр·Э¶о(»щҪр·Э¶ојтіЖЎ°ИрёЈҪшИЎЎұ)ЎЈ(2)ИрёЈУЕПИәНИрёЈҪшИЎ·ЦұрДјјҜІў°ҙХХЎ¶»щҪрәПН¬Ў·Фј¶ЁөДұИАэҪшРРіхКјЕдұИЈ¬ЛщДјјҜөДБҪј¶»щҪрөД»щҪрЧКІъәПІўФЛЧчЎЈ(3)ұҫ»щҪрөДКХТж·ЦЕдУЕПИВъЧгИрёЈУЕПИөД»щЧјКХТж·ЦЕдЈ¬і¬іцИрёЈУЕПИ»щЧјКХТж·ЦЕдөДКЈУаІҝ·Ц(іЖОӘЎ°ұҫ»щҪрөұЖЪөДі¬¶оКХТжЎұЈ¬јтіЖЎ°і¬¶оКХТжЎұ)УЙИрёЈУЕПИәНИрёЈҪшИЎ°ҙХХЎ¶»щҪрәПН¬Ў·Фј¶ЁөДұИАэ№ІН¬ІОУл·ЦЕдЎЈ(4)ИрёЈУЕПИТФҪПөНұИАэөДі¬¶оКХТж·ЦЕдИЁ»»ИЎУЕПИ»сөГ»щЧјКХТжІҝ·ЦөД·ЦЕдИЁЈ¬ҙУ¶шҪ«іКПЦіцҪПөНКХТжәНҪПөН·зПХөДЧЫәПМШХчЈ»ИрёЈҪшИЎФтНЁ№э¶ФИрёЈУЕПИөД»щЧјКХТжУЕПИ·ЦЕдИЁөДИГ¶ЙЈ¬»сИЎҪПёЯұИАэөДі¬¶оКХТж·ЦЕдИЁЈ¬ФЪҙЛ№эіМЦРЈ¬ИрёЈҪшИЎөДФӨЖЪКХТжУл·зПХ¶јҪ«өГөҪТ»¶ЁіМ¶ИөД·ЕҙуЈ¬ҙУ¶шҪ«ұнПЦіцёЯКХТжУлёЯ·зПХөДМШХчЎЈ ЎЎЎЎИрёЈУЕПИИП№әҙъВлЈә121007 ЎЎЎЎИрёЈУЕПИ·ўРРКұјдЈә2007Дк7ФВ9ИХөҪ7ФВ20ИХ ЎЎЎЎИрёЈУЕПИДјјҜЙППЮ: 30ТЪ·Э ЎЎЎЎИрёЈУЕПИИП№ә·СУГЈә

ЎЎЎЎИрёЈУЕПИЙк№әКк»Ш°ІЕЕЈәұҫ»щҪ𡶻щҪрәПН¬Ў·ЙъР§әуЈ¬ИрёЈУЕПИҪ«ГҝДкҝӘ·ЕТ»ҙОЈ¬ҪУКЬ»щҪрН¶ЧКХЯөДјҜЦРЙк№әУлКк»ШЈ¬ҝӘ·ЕИХҪбКшәуЈ¬БҪј¶»щҪрөД»щҪр·Э¶оЕдұИҪ«ёщҫЭИрёЈУЕПИөДЙк№ә·Э¶оУлКк»Ш·Э¶оКөјКіЙҪ»И·ИПЗйҝцЦШРВҪшРРИ·¶ЁЎЈұҫ»щҪр°мАнИрёЈУЕПИјҜЦРЙк№әУлКк»ШөДҝӘ·ЕИХОӘЎ¶»щҪрәПН¬Ў·ЙъР§әуГҝВъТ»ДкөДЧоәуТ»ИХ(ИзёГИХОӘ·З№ӨЧчИХЈ¬ФтОӘПВТ»ёц№ӨЧчИХ)ЎЈТтІ»ҝЙҝ№БҰ»тЖдЛыЗйРОЦВК№»щҪрОЮ·Ё°ҙКұҝӘ·ЕЙк№әУлКк»ШөДЈ¬ҝӘ·ЕИХОӘІ»ҝЙҝ№БҰ»тЖдЛыЗйРОУ°ПмТтЛШПыіэЦ®ИХөДПВТ»ёц№ӨЧчИХЎЈ ЎЎЎЎИрёЈУЕПИКк»Ш·СВКЈә2.5% ЎЎЎЎИрёЈУЕПИөД»щЧјКХТжВКЈәИрёЈУЕПИөДДк»щЧјКХТжВК(°ҙ»щҪр·Э¶оГжЦөјЖЛг)ГҝДкЙи¶ЁТ»ҙОЈ¬јЖЛ㹫КҪОӘЈәДк»щЧјКХТжВКЈҪ1ДкЖЪТшРР¶ЁЖЪҙжҝоАыВКЈ«3%ЎЈ ЎЎЎЎИрёЈҪшИЎИП№әҙъВлЈә150001 ЎЎЎЎИрёЈҪшИЎДјјҜЙППЮ: 30ТЪ·ЭЎЈЖдЦРНшПВПВИП№ә№жДЈОӘ6ТЪ·ЭЈ¬НшЙПИП№ә№жДЈОӘ24ТЪ·ЭЎЈ ЎЎЎЎИрёЈҪшИЎЙПКРөШөгЈәЙоЫЪЦӨИҜҪ»ТЧЛщ ЎЎЎЎИрёЈҪшИЎЙПКРКұјдЈә»щҪ𡶻щҪрәПН¬Ў·ЙъР§әуИэёцФВДЪ ЎЎЎЎИрёЈҪшИЎНшПВ·ўКЫИХЖЪЈә2007Дк7ФВ10ИХөҪ7ФВ20ИХ ЎЎЎЎИрёЈҪшИЎНшЙП·ўКЫИХЖЪЈә2007Дк7ФВ11ИХөҪ7ФВ20ИХ ЎЎЎЎИрёЈҪшИЎИП№ә·СВКЈә1% ЎЎЎЎ№ЬАн·СВКЈә 1.5% ЎЎЎЎНР№Ь·СВКЈә 0.28% ЎЎЎЎИП№ә·ҪКҪЈә Н¶ЧКХЯҝЙІОУлБҪј¶»щҪрЦРөДДіТ»ј¶»щҪрөДИП№әЈ¬ТІҝЙН¬КұІОУлИрёЈУЕПИәНИрёЈҪшИЎөДИП№әЎЈФЪДјјҜЖЪДЪЈ¬»щҪрН¶ЧКХЯҝЙ·Цұр¶ФИрёЈУЕПИЎўИрёЈҪшИЎҪшРР¶аҙОИП№әЈ¬ИП№әТ»ҫӯКЬАнІ»өГі·ПъЎЈ ЎЎЎЎ»щҪрұё°ёөДМхјюЈәИрёЈУЕПИЎўИрёЈҪшИЎёчЧФөД»щҪр·Э¶оіЦУРИЛІ»ЙЩУЪ1000ИЛЈ»ДјјҜөД»щҪрЧЬ·Э¶оәНИрёЈУЕПИЎўИрёЈҪшИЎөД»щҪр·Э¶о·ЦұрҙпөҪәЛЧј№жДЈөД80%ТФЙПЎЈ ЎЎЎЎі¬¶оКХТж·ЦЕдұИАэЈәұҫ»щҪрөДКХТж·ЦЕдЈ¬ФЪУЕПИВъЧгИрёЈУЕПИөД»щЧјКХТж(°ьАЁҪШЦ№ИЁТжөЗјЗИХИрёЈУЕПИТФЗ°ёчёц»бјЖДк¶ИДЪЙРОҙГЦІ№өД»щЧјКХТжІо¶о)·ЦЕдәуөДі¬¶оКХТжІҝ·ЦЈ¬УЙИрёЈУЕПИәНИрёЈҪшИЎ№ІН¬ІОУл·ЦЕдЈ¬Гҝ·ЭИрёЈУЕПИУлГҝ·ЭИрёЈҪшИЎІОУл·ЦЕдөДұИАэОӘ1Јә9ЎЈ ЎЎЎЎҫ»ЦөЕыВ¶Јә (1)Ў¶»щҪрәПН¬Ў·ЙъР§әуЈ¬ФЪИрёЈҪшИЎЙПКРҪ»ТЧЗ°Ј¬»щҪр№ЬАнИЛУҰөұЦБЙЩГҝЦЬ№«ёжТ»ҙО»щҪрЧКІъҫ»ЦөЎў»щҪр·Э¶оҫ»ЦөәНБҪј¶»щҪрөД»щҪр·Э¶оІОҝјҫ»ЦөЎЈ(2)ФЪИрёЈҪшИЎЙПКРҪ»ТЧә󣬻щҪр№ЬАнИЛУҰөұНЁ№э»щҪр№ЬАнИЛНшХҫЎўЙПКРөДЦӨИҜҪ»ТЧЛщЎў»щҪр·Э¶оПъКЫНшөгТФј°ЖдЛыГҪҪйЈ¬ФЪГҝёцҪ»ТЧИХөДҙОИХЕыВ¶»щҪр·Э¶оҫ»ЦөЎўБҪј¶»щҪрөД»щҪр·Э¶оІОҝјҫ»ЦөәНБҪј¶»щҪрөД»щҪр·Э¶оАЫјЖІОҝјҫ»ЦөЎЈ ЎЎЎЎҙжРшЖЪПЮЈә ЧФЎ¶»щҪрәПН¬Ў·ЙъР§Ц®ИХЖр5Дк ЎЎЎЎөҪЖЪ°ІЕЕЈә »щҪрәПН¬өДСУЖЪ»тЧӘ»»»щҪрФЛЧч·ҪКҪ(ЧӘ»»ОӘҝӘ·ЕКҪ»щҪр) ЎЎЎЎ»щҪрәПН¬СУЖЪөДМхјюЈә(1)»щҪрФЛУӘТөјЁБјәГЎЈ(2)»щҪр№ЬАнИЛЧоҪь¶юДкДЪГ»УРТтОҘ·ЁОҘ№жРРОӘКЬөҪРРХюҙҰ·Ј»тХЯРМКВҙҰ·ЈЎЈ(3)»щҪр·Э¶оіЦУРИЛҙу»бҫцТйНЁ№эЎЈ(4)ЦР№ъЦӨја»б№ж¶ЁөДЖдЛыМхјюЎЈ ЎЎЎЎЧӘ»»»щҪрФЛЧч·ҪКҪөДМхјюЈә(1)Ў¶»щҪрәПН¬Ў·ЙъР§ВъБҪДкЎЈ(2)ИрёЈУЕПИөДКЈУа»щҪр·Э¶оөНУЪЖдіхКјДјјҜ·Э¶оөД50%ЎЈ(3)ИрёЈҪшИЎөД»щҪр·Э¶оКРіЎҪ»ТЧХЫјЫВКБ¬Рш60ёцҪ»ТЧИХёЯУЪ30%ЎЈ(4)ЦР№ъЦӨја»б№ж¶ЁөДЖдЛыМхјюЎЈ ЎЎЎЎН¶ЧКДҝұкЈә ұҫ»щҪрНЁ№эҫ«СЎА¶іп№ЙЖұЈ¬·ЦПнЦР№ъЦӨИҜКРіЎіЙіӨКХТжЈ¬БҰЗуКөПЦ»щҪрЧКІъөДіӨЖЪОИ¶ЁФцЦөЎЈ ЎЎЎЎН¶ЧКАнДоЈә »щҪр№ЬАнИЛҪ«СПёсЧсСӯЎ°јЫёс/ДЪФЪјЫЦөЎұөДН¶ЧКАнДоЎЈЎ°јЫёс/ДЪФЪјЫЦөЎұЦ®Н¶ЧКАнДоКЗИрТш»·ЗтЧКІъ№ЬАн№«ЛҫіӨЖЪУҰУГІўРРЦ®УРР§өДН¶ЧКХЬС§ЎЈЛдИ»ЦӨИҜөДКРіЎјЫёсІЁ¶ҜІ»¶ЁЈ¬ө«ЛжЧЕКұјдөДНЖТЖЈ¬јЫёсТ»¶Ё»б·ҙУіЖдДЪФЪјЫЦөЈ¬јҙЦӨИҜОҙАҙПЦҪрБчөДПЦЦөЎЈөұКРіЎјЫёсЖ«АлДЪФЪјЫЦөКұЈ¬Ҫ«»бВтИл»тХЯВфіцЦӨИҜЎЈ»щҪр№ЬАнИЛід·ЦАыУГИрТшИ«Зт»ҜөДН¶ЧКЖҪМЁЈ¬ЧЁЧўУЪ»щұҫГжСРҫҝЈ¬ЖА№АЦӨИҜөДДЪФЪјЫЦөЈ»Н¬КұҪијшИрТш»·ЗтЧКІъ№ЬАн№«Лҫ№ІН¬өДСРҫҝҝтјЬЈ¬НЁ№эјНВЙСПГчөДН¶ЧКБчіМАҙұЈЦӨҫцІЯөДУРР§РФј°Т»ЦВРФЎЈұҫ»щҪр№ЬАнИЛјбРЕЈ¬ёЯЖ·ЦКөДСРҫҝЎўід·ЦөДҪ»БчәНјНВЙСПГчөДН¶ЧКБчіМЈ¬ДЬ№»°пЦъОТГЗКөПЦУРҫәХщБҰөДН¶ЧКТөјЁЎЈ ЎЎЎЎЧКІъЕдЦГұИАэЈәФЪХэіЈЗйҝцПВЈ¬ұҫ»щҪр№ЙЖұН¶ЧКХј»щҪрЧКІъөДұИАэОӘ60%-100%Ј»іэ№ЙЖұЧКІъТФНвөДЖдЛыЧКІъН¶ЧКХј»щҪрЧКІъөДұИАэОӘ0%-40%Ј¬ЖдЦРЈ¬ИЁЦӨН¶ЧКХј»щҪрЧКІъҫ»ЦөөДұИАэІ»ёЯУЪ3%ЎЈұҫ»щҪрН¶ЧКУЪ»ҰЙо300ЦёКэіЙ·Ц№Й»т№«ёжҪ«ТӘөчИлөДіЙ·Ц№ЙІ»өНУЪ№ЙЖұЧКІъөД80%ЎЈФЪұҫ»щҪ𡶻щҪрәПН¬Ў·өҪЖЪЗ°өД6ёцФВДЪЈ¬»щҪрөДН¶ЧКЧКІъЕдЦГҝЙІ»КЬЙПКцұИАэөДПЮЦЖЎЈ ЎЎЎЎН¶ЧКІЯВФЈә ұҫ»щҪрҪ«ІЙИЎ»эј«өД№ЙЖұН¶ЧК№ЬАнІЯВФЈ¬ҪијшИрТш»·ЗтЧКІъ№ЬАн№«ЛҫН¶ЧК№ЬАнҫӯСйЈ¬ФЪёЁЦъРФөДЦч¶ҜАаұрЧКІъЕдЦГөД»щҙЎЙПЈ¬ЧФПВ¶шЙПөШҫ«СЎА¶іп№ЙЖұ№№ҪЁЧйәПЈ¬БҰЗуКөПЦ»щҪрЧКІъөДіӨЖЪОИ¶ЁФціӨЈ¬Н¬КұЈ¬НЁ№эСПҪчөД·зПХҝШЦЖ№ЬАнБчіМЈ¬КөПЦ·зПХ-КХТжөДЧојСЕдұИЎЈ ЎЎЎЎТөјЁұИҪП»щЧјЈә»ҰЙо300ЦёКэЎБ80%Ј«ЦРРЕұкЖХИ«Х®ЦёКэЎБ20% ЎЎЎЎ·зПХКХТжМШХчЈә(1)ҙУ»щҪрЧКІъХыМеФЛЧчАҙҝҙЈ¬ұҫ»щҪрОӘ№ЙЖұРН»щҪрЈ¬КфУЪёЯ·зПХЎўёЯКХТжөД»щҪрЖ·ЦЦЈ¬»щҪрЧКІъХыМеөДФӨЖЪКХТжәНФӨЖЪ·зПХёЯУЪ»хұТКРіЎ»щҪрЎўХ®ИҜРН»щҪрәН»мәПРН»щҪрЎЈ(2)ҙУН¶ЧКХЯҫЯМеіЦУРөД»щҪр·Э¶оАҙҝҙЈ¬УЙУЪ»щҪрКХТж·ЦЕдөД°ІЕЕЈ¬ИрёЈУЕПИ·Э¶оҪ«ұнПЦіцөН·зПХЎўөНКХТжөДГчПФМШХчЈ¬ЖдФӨЖЪКХТжәНФӨЖЪ·зПХТӘөНУЪЖХНЁөД№ЙЖұРН»щҪр·Э¶оЈ»ИрёЈҪшИЎ·Э¶оФтұнПЦіцёЯ·зПХЎўёЯКХТжөДПФЦшМШХчЈ¬ЖдФӨЖЪКХТжәНФӨЖЪ·зПХТӘёЯУЪЖХНЁөД№ЙЖұРН»щҪр·Э¶оЎЈ ЎЎЎЎ»щҪрҫӯАнЈә (1)ҝөПюФЖПИЙъЈ¬ЦР№ъј®Ј¬№ӨС§Л¶КҝЈ¬7ДкЦӨИҜҙУТөҫӯАъЎЈФшФЪАҘВШЦӨИҜЎў№ъәЈЦӨИҜ№«ЛҫҙУКВЦӨИҜН¶ЧКУлСРҫҝ№ӨЧчЎЈ2004ДкјУИлұҫ№«ЛҫЈ¬ИОұҫ№«ЛҫСРҫҝІҝёЯј¶СРҫҝФұЎўёЯј¶ЧйәПҫӯАнЎЈ2006Дк4ФВ19ИХЦБҪсИО№ъН¶ИрТшәЛРДЖуТө№ЙЖұРНЦӨИҜН¶ЧК»щҪрөД»щҪрҫӯАнЎЈ(2)ЬЗУұЕ®КҝЈ¬ЦР№ъј®Ј¬ЦР№ъИЛГсТшРРСРҫҝЙъІҝ№ъјКҪрИЪЛ¶КҝәНУў№ъЕЈҪтҙуС§ҫӯјГС§ХЬС§Л¶КҝЈ¬6ДкЦӨИҜҙУТөҫӯАъЎЈФшФЪЦР№ъИЛГсТшРРЧЬРР»хұТХюІЯЛҫЈ¬ИрТш(ПгёЫ)ЖуТөИЪЧКІҝЈ¬І©Кұ»щҪр№ЬАн№«Лҫ№М¶ЁКХТжІҝ№ӨЧчЎЈ2006Дк7ФВјУИлұҫ№«ЛҫЈ¬ИО№М¶ЁКХТжЧЬјаЎЈ2004Дк1ФВ16ИХЦБ2006Дк6ФВ30ИХЈ¬ИОІ©КұПЦҪрКХТжЦӨИҜН¶ЧК»щҪрөД»щҪрҫӯАнЎЈ ЎЎЎЎКХТж·ЦЕдХюІЯЈә(1)ГҝДкКХТж·ЦЕдҙОКэІ»ЙЩУЪ1ҙОЎЈ(2)И«ДкКХТж·ЦЕдұИАэІ»өГөНУЪ»щҪрДк¶ИҝЙ№©·ЦЕдКХТжөД90%Ј¬ЗТГҝҙОөД»щҪр·ЦәмВК(·ЦәмВККЗЦёГҝҙО·ЦәмҪр¶оЧЬ¶оУлёГҙО·Цә칫ёжИХөДЗ°Т»№ӨЧчИХөД»щҪрЧКІъҫ»Цөі¬іц»щҪр·Э¶оЧЬГжЦөІҝ·ЦөДұИВКЈ¬ТФПВН¬)І»өГөНУЪ60%Ј¬ө«іцПЦЗҝЦЖ·ЦәмөДЗйРОіэНвЎЈ(3)ұҫ»щҪрөДКХТж·ЦЕдУЕПИ¶ФИрёЈУЕПИ°ҙЖд»щЧјКХТжВКҪшРР·ЦЕдЈ¬ИфФЪВъЧгИрёЈУЕПИөД»щЧјКХТж(ЦёҪШЦ№ИЁТжөЗјЗИХГҝ·ЭИрёЈУЕПИТФЗ°ёчёц»бјЖДк¶ИЙРОҙГЦІ№өД»щЧјКХТжІо¶оУлөұДкГҝ·ЭИрёЈУЕПИөДУҰјЖ»щЧјКХТжЦ®әН)·ЦЕдәу»№УРКЈУаЈ¬ФтКЈУаІҝ·ЦУЙИрёЈУЕПИәНИрёЈҪшИЎ№ІН¬ІОУл·ЦЕдЈ¬Гҝ·ЭИрёЈУЕПИУлГҝ·ЭИрёЈҪшИЎІОУл·ЦЕдөДұИАэОӘ1Јә9ЎЈ(4)Из№ыИрёЈУЕПИФЪTДкөД»щЧјКХТж·ЦЕдІҝ·ЦОҙҙпөҪЖдёГДкөД»щЧјКХТжЈ¬ФтИрёЈУЕПИөұДкөДКөјК»щЧјКХТж·ЦЕдУлЖдёГДк»щЧјКХТжөДІо¶о(ТФПВјтіЖЎ°»щЧјКХТжІо¶оЎұ)ҝЙФЪ»щҪрКЈУаөДҙжРшЖЪДЪҪшРРУЕПИГЦІ№Ј¬Ў¶»щҪрәПН¬Ў·ЖЪВъәуИФОҙөГөҪНкИ«І№ЧгөДЈ¬ФтЙРОҙГЦІ№өД»щЧјКХТжІо¶оІҝ·ЦІ»ФЩҪшРРГЦІ№ЎЈ(5)Из№ыИрёЈУЕПИҙжФЪ»щЧјКХТжІо¶оЈ¬ФтФЪ»щҪрВъЧгКХТж·ЦЕдөДМхјюПВЈ¬Т»ө©»щҪрөДҝЙ№©·ЦЕдКХТжҙуУЪ»төИУЪТФЗ°ёчёц»бјЖДк¶ИДЪИрёЈУЕПИ»щЧјКХТжІо¶оөДЧоөНЦөЈ¬ФтҝӘКј¶ФИрёЈУЕПИөҘ¶АҪшРРКХТж·ЦЕдЈ¬Гҝ·ЭИрёЈУЕПИөД·ЦЕдҪр¶оІ»өНУЪТФЗ°ёчёц»бјЖДк¶ИДЪИрёЈУЕПИ»щЧјКХТжІо¶оөДЧоөНЦөЎЈФЪЎ¶»щҪрәПН¬Ў·ҙжРшЖЪДЪЈ¬ХвЦЦ·ЦЕд»ъЦЖҪ«іЦРшЦБИрёЈУЕПИФЪТФЗ°ёчёц»бјЖДк¶ИДЪөД»щЧјКХТжІо¶оИ«ІҝөГөҪГЦІ№ОӘЦ№ЎЈҙЛКұЈ¬»щҪрөД·ЦәмВКІ»КЬЙПКцөЪ2МхөДПЮЦЖЎЈ ЎЎЎЎТФЙПДЪИЭХӘЧФҙЛ»щҪрөДЎ¶ХРДјЛөГчКйЎ·ЎўЎ¶·ўРР№«ёжЎ· ЎЎЎЎөЪ¶юІҝ·Ц ЧЫәП·ЦОц ЎЎЎЎТ»Ўў№«Лҫұіҫ°·ЦОц ЎЎЎЎ№ъН¶ИрТш»щҪр№ЬАнУРПЮ№«ЛҫУЪ2005Дк6ФВ8ИХХэКҪёьГыЈ¬КЗЦР№ъДЪөШөЪТ»јТНв·ҪіЦ№ЙұИАэҙпөҪЧоёЯЙППЮ(49%)өДәПЧК»щҪр№ЬАн№«ЛҫЎЈ№«Лҫ№Й¶«ОӘ№ъН¶РЕНРН¶ЧКУРПЮ№«ЛҫәНИрКҝТшРР№Й·ЭУРПЮ№«Лҫ(UBS AG)Ј¬·ЦұріЦУР№«Лҫ51%әН49%өД№ЙИЁЎЈ№ъН¶ИрТш»щҪр№ЬАнУРПЮ№«ЛҫөДЗ°ЙнКЗЦРИЪ»щҪр№ЬАнУРПЮ№«ЛҫЈ¬КЗТ»јТДЪЧК»щҪр№ЬАн№«ЛҫЈ¬Фӯ№«ЛҫіЙБўУЪ2002Дк6ФВ13ИХЈ¬ЧўІбЧКұҫҪрОӘИЛГсұТ1ТЪФӘЈ¬№«ЛҫЧЬІҝЙиФЪЙоЫЪЎЈ2005ДкЧӘОӘәПЧК»щҪр№ЬАн№«ЛҫЦ®ә󣬰칫өШөгИФИ»ФЪЙоЫЪЎЈ ЎЎЎЎёщҫЭЦР№ъТшәУЦӨИҜ№Й·Э№«Лҫ»щҪрСРҫҝЦРРДЎ¶»щҪр№ЬАн№«Лҫ№ЙЖұН¶ЧК№ЬАнДЬБҰЖАјЫМеПөЎ·өДНіјЖЈ¬№ъН¶ИрТш»щҪр№ЬАн№«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰ2003ДкФЪ17јТ»щҪр№ЬАн№«ЛҫАпЕЕГыөЪ1О»Ј¬2004ДкФЪ23јТ»щҪр№ЬАн№«ЛҫАпЕЕГыөЪ22О»Ј¬2005ДкФЪ33јТ»щҪр№ЬАн№«ЛҫАпЕЕГыөЪ11О»Ј¬2006ДкФЪ45јТ»щҪр№ЬАн№«ЛҫАпЕЕГыөЪ10О»ЎЈҫӯАъ№эөұДкөДҙуЖрҙуВдЦ®ә󣬹ъН¶ИрТш»щҪр№ЬАн№«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰҪьДкАҙУРПФЦшөДЎўОИҪЎөДМбёЯЎЈ(јыЎ¶ЦР№ъЦӨИҜұЁЎ·2007Дк4ФВ18ИХA22°ж) ЎЎЎЎ°ҙХХЦР№ъТшәУЦӨИҜ№Й·Э№«Лҫ»щҪрСРҫҝЦРРДөД»щҪр·ЦАаМеПөј°НіјЖЖАјЫҪб№ыЈ¬№ъН¶ИрТш»щҪр№ЬАн№«ЛҫЖмПВПЦУР5Ц»»щҪрЈ¬ЦчТӘКЗТФ№ЙЖұКРіЎОӘЦчТӘН¶ЧК¶ФПуөД»щҪрЈ¬ФЪЎ°№эИҘТ»ДкЎұАпҫщОӘН¶ЧКХЯҙҙФміцБЛ·ӯ·¬өДКХТжЎЈҙЛҙОРВ»щҪрДвИО»щҪрҫӯАнҝөПюФЖПИЙъ№ЬАнөД№ъН¶ИрТшәЛРДЖуТө»щҪрКЗёГ№«ЛҫАпЎ°№эИҘТ»ДкЎұПоДҝПВјЁР§ұнПЦЧоәГөДТ»Ц»»щҪрЎЈ ЎЎЎЎұнТ»Јә№ъН¶ИрТш»щҪр№ЬАн№«ЛҫЖмПВ»щҪрТөјЁТ»ААұн

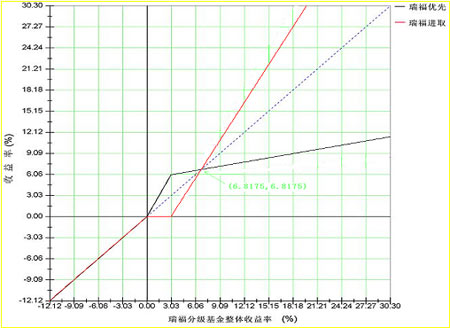

ЎЎЎЎКэҫЭАҙФҙЈә(1)ЦР№ъТшәУЦӨИҜ№Й·Э№«Лҫ»щҪрСРҫҝЦРРДЎЈ(2)НіјЖҪШЦ№ИХЖЪЈә2007Дк6ФВ29ИХ(Ў¶ЦР№ъЦӨИҜұЁЎ·2007Дк7ФВ2ИХ)ЎЈ ЎЎЎЎ¶юЎўРВІъЖ··ЦОц ЎЎЎЎ°ҙХХЦР№ъТшәУЦӨИҜ№Й·Э№«Лҫ»щҪрСРҫҝЦРРДөД»щҪр·ЦАаМеПө№жФтЈ¬ОТГЗЙи¶Ё№ъН¶ИрТшИрёЈ·Цј¶»щҪрөДТ»ј¶·ЦАаКфУЪ№ЙЖұ»щҪ𣬶юј¶·ЦАаКфУЪ№ЙЖұРН»щҪрЈ¬Иэј¶·ЦАаКфУЪұкЧј№ЙЖұРН»щҪрЎЈУЙУЪ№ЙЖұКРіЎЗ°ЖЪёХёХҫӯАъ№эБЛТ»ҙОЖшКЖ°хнзөДҙуЕЈКРРРЗйЈ¬ЗТјҙК№ДҝЗ°КРіЎРРЗйҙҰУЪөчХыёсҫЦөұЦРЈ¬ө«ІОҝҙәЬ¶а»щҪр№«ЛҫөДН¶ЧКІЯВФұЁёжЈ¬¶ФУЪ№ЙЖұКРіЎәуКРРРЗйІўІ»НкИ«ҝҙ»өЈ¬№К№ЙЖұРН»щҪр»№»бУРЖд·ўХ№өДКРіЎҝХјдЎЈҙЛ»щҪрФЪ№ЙЖұКРіЎРРЗйөчХыөД№эіМЦР·ўРРЈ¬ТІРнХэКЗТ»ёцұИҪПәГөДКРіЎ»ъ»бЎЈ ЎЎЎЎ¶ФУЪХвЦ»РВ»щҪрЈ¬ОТГЗҝЙТФҙУТФПВЛДёц·ҪГжУиТФ№ШЧўЎЈөЪТ»Ј¬№«ЛҫөДұіҫ°Зйҝц¶ФУЪПа№Ш»щҪрОҙАҙөДН¶ЧКјЁР§УРәЬҙуөДУ°ПмЎЈ№ъН¶ИрТш»щҪр№ЬАн№«ЛҫФӯГыЦРИЪ»щҪр№ЬАн№«ЛҫЈ¬КЗТ»јТДЪЧК»щҪр№«ЛҫЈ¬2005Дк6ФВ8ИХХэКҪРыІјёьГыОӘ№ъН¶ИрТш»щҪр№ЬАн№«ЛҫЈ¬КЗЦР№ъДЪөШөЪТ»јТНв·ҪіЦ№ЙұИАэҙпөҪЧоёЯЙППЮ(49%)өДәПЧК»щҪр№ЬАн№«ЛҫЎЈ№«Лҫ№Й¶«ОӘ№ъН¶РЕНРН¶ЧКУРПЮ№«ЛҫәНИрКҝТшРР№Й·ЭУРПЮ№«Лҫ(UBS AG)Ј¬·ЦұріЦУР№«Лҫ51%әН49%өД№ЙИЁЈ¬БҪО»№Й¶«ҫщФЪёчЧФөДБмУтДЪҫЯУРРЫәсөДКөБҰЈ¬ОӘ№ъН¶ИрТш»щҪр№ЬАн№«ЛҫҪсәуөДіӨФ¶·ўХ№өм¶ЁБЛБјәГөД»щҙЎЎЈ№ъН¶ИрТш»щҪр№ЬАн№«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰФшҫӯФЪ2004Дк¶ИјёәхҙҰУЪКРіЎЦРөжөЧөДО»ЦГЈ»2005ДкЙП°лДкЧӘұдәПЧК»щҪр№ЬАн№«ЛҫЦ®ә󣬹«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰУРБЛГчПФөДМбЙэЈ»2006ДкЈ¬№«ЛҫөД№ЙЖұН¶ЧК№ЬАнДЬБҰФЩЙПТ»ёцМЁҪЧЈ¬ФҫҫУөҪКРіЎөЪТ»МЭ¶УөДРРБРөұЦРЎЈәЬПФИ»Ј¬КЗәПЧКҙшАҙөДРВ»ъЦЖИГ№ъН¶ИрТш»щҪр№ЬАн№«Лҫ»А·ўБЛРВөДЙъГь»оБҰЎЈ ЎЎЎЎөЪ¶юЈ¬ЧчОӘөЪТ»Ц»ҙҙРВРН·вұХКҪ»щҪрЈ¬ҙЛ»щҪрөДҙҙРВЦчТӘұнПЦФЪ·Цј¶ЙиЦГ·ҪГжЎЈҙЛ»щҪрУЙБҪј¶·Э¶оЧйіЙЈ¬Т»ј¶ОӘУЕПИј¶·Э¶оЈ¬Т»ј¶ОӘЖХНЁј¶·Э¶оЎЈБҪј¶·Э¶о·ЦұрДјјҜәНјЖјЫЈ¬ө«ЧКІъәПІўФЛЧчЈ¬ФЪ·ЁВЙЦчМеЙПКЗН¬Т»Ц»»щҪрЎЈБҪј¶»щҪрөДёщұҫЗшұрФЪУЪКХТж·ЦЕдИЁөДІоТмЈ¬УЕПИј¶·Э¶оПнУРУЕПИ·ЦЕдИЁЈ¬Н¬КұЈ¬»щҪрКХТж·ЦЕдВъЧгУЕПИј¶·Э¶оКХТж·ЦЕдәуөДҙуІҝ·ЦҪ«·ЦЕдёшЖХНЁј¶·Э¶оЎЈОӘҫЎБҰұЈіЦУЕПИј¶·Э¶оОИ¶ЁөДКХТж·ЦЕдЈ¬Зҝ»ҜЖдөН·зПХЎўөНКХТжөДІъЖ·МШХчЈ¬·Цј¶»щҪрҝЙТФОӘУЕПИј¶·Э¶оМṩ¶аЦЦКХТж·ЦЕдј°ұҫҪрұЈ»Ө»ъЦЖЎЈЦ§ё¶ёшУЕПИ·Э¶оөДУЕПИКХТж·ЦЕдЈ¬¶ФУЪЖХНЁ·Э¶о¶шСФПаөұУЪҪиҙыіЙұҫЈ¬ТтҙЛФЪЦЖ¶ЁУЕПИ·Э¶оөДКХТжВККұЈ¬»щҪр№ЬАнИЛРиТӘІОҝјОҙАҙКРіЎЦР¶МЖЪАыВКЛ®ЖҪөДұд¶ҜЗчКЖЈ¬ІўҪбәПБҪАаН¶ЧКХЯөДРиЗуАҙЦЖ¶ЁЎЈ ЎЎЎЎФЪЙПКцҪб№№·Цј¶»щҪрөДЙијЖЦРЈ¬Т»Ц»ЖХНЁ·вұХКҪ»щҪрұ»·ЦҪвіЙБЛБҪёц·зёсеДТмөД»щҪрІъЖ·Ј¬БҪј¶»щҪрҪ«іКПЦіцУлФӯУРЖХНЁ·вұХКҪ»щҪрНкИ«І»Н¬өД·зПХКХТжМШХчЎЈУЕПИј¶·Э¶оөДКХТжПЦҪрБчҪ«іКПЦПа¶ФОИ¶ЁЎўіЦРшөДМШөгЈ¬Жд·зПХКХТжМШХчУлөНөИј¶Х®ИҜПаЛЖЎЈЖХНЁј¶·Э¶оФтНЁ№э¶ФУЕПИј¶·Э¶о»щЧјКХТжУЕПИ·ЦЕдИЁөДИГ¶ЙЈ¬»сИЎҪПёЯұИАэөДі¬¶оКХТж·ЦЕдИЁЈ¬МбёЯЖдКРіЎөДН¶ЧКІОУл¶ИЈ¬ҙУ¶шёь¶аөШ·ЦПн»щҪрКХТжФціӨҙшАҙөДі¬¶оКХТжөД»ъ»бЎЈіЦУРУЕПИј¶·Э¶оөДН¶ЧКХЯҝЙТФ»сөГТ»ёцПаөұУЪ№М¶ЁКХТжөД»щұҫұЈЦӨЈ¬ҙУ¶шОИ¶ЁБЛН¶ЧКХЯөДКХТжФӨЖЪЈ»іЦУРЖХНЁј¶·Э¶оөДН¶ЧКХЯКфУЪ·зПХіРКЬДЬБҰҪПёЯөДИәМеЈ¬УР»сИЎҪПёЯұИАэі¬¶оКХТжөД·ЦЕдИЁЈ¬МбёЯБЛН¶ЧКХЯөДКХТжФӨЖЪЎЈТтҙЛЛөЈ¬ОЮВЫКЗОИ¶ЁөДКХТжФӨЖЪЈ¬»№КЗҪшИЎөДКХТжФӨЖЪЈ¬¶јКЗТ»ёцФЪДіЦЦТвТеЙПҪПОӘЗеОъөДКХТжФӨЖЪЈ¬ФЪХвЦЦКХТжФӨЖЪЦ®ПВЈ¬ОҙАҙФЪЕЈКРРРЗйАпЈ¬ИрёЈҪшИЎФЪЙПКРҪ»ТЧЦ®әуіцПЦёЯХЫјЫөДЗйҝцҪ«УРҝЙДЬІ»ФЩ»біцПЦЈ¬¶юј¶КРіЎЙПіцПЦҙу·щ¶ИХЫјЫҪ»ТЧөДҝЙДЬРФұгҙуҙујхРЎЈ¬ЙхЦБ»№І»ЕЕіэ»бУРТзјЫҪ»ТЧөДЗйҝціцПЦЎЈІ»№эЈ¬Из№ы№ЙЖұКРіЎРРЗйЧЯРЬЈ¬ЗТәуКРФӨЖЪІ»ҝҙәГЈ¬ҙЛ»щҪрІ»ЕЕіэУРіцПЦХЫјЫҪ»ТЧөДҝЙДЬЎЈ ЎЎЎЎёщҫЭ»щҪрЖхФјөД№ж¶ЁЈ¬ИрёЈҪшИЎЙПКРҪ»ТЧЦ®ә󣬻щҪр№ЬАнИЛҪ«»бФЪГҝёцҪ»ТЧИХөДҙОИХЕыВ¶»щҪр·Э¶оҫ»ЦөЎўБҪј¶»щҪрөД»щҪр·Э¶оІОҝјҫ»ЦөәНБҪј¶»щҪрөД»щҪр·Э¶оАЫјЖІОҝјҫ»ЦөЈ¬РЕПўЕыВ¶өДГЬ¶ИёЯУЪДҝЗ°·вұХКҪ»щҪрөДГҝЦЬТ»ҙОЎЈХвЦЦҙҙРВ¶ФУЪ·ҪұгИрёЈҪшИЎөД¶юј¶КРіЎН¶ЧКХЯҪшРРҫцІЯЈ¬ҙЩҪш»щҪрҪ»ТЧјЫёсөДАнРФІЁ¶ҜЈ¬ҫЯУРК®·ЦЦШТӘөДІОҝјЧчУГЎЈ ЎЎЎЎёҪНјЈәИрёЈУЕПИәНИрёЈҪшИЎөДКХТжЗъПЯДЈДв

ЎЎЎЎ»жНјЈәВнУАЪП ЎЎЎЎөЪИэЈ¬ФЪ№ШЧўҙЛ»щҪр·Ч·ұёҙФУҙҙРВРН·Цј¶ЙиЦГМШөгөДН¬КұЈ¬ОТГЗТІ»№РиТӘЦШКУЧчОӘ№ЙЖұРН»щҪрөДЛьФЪ№ЙЖұН¶ЧК·ҪГжөДМШөгЎЈ(1)ФЪХэіЈЗйҝцПВЈ¬ҙЛ»щҪр№ЙЖұН¶ЧКХј»щҪрЧКІъөДұИАэОӘ60%-100%Ј»іэ№ЙЖұЧКІъТФНвөДЖдЛыЧКІъН¶ЧКХј»щҪрЧКІъөДұИАэОӘ0%-40%Ј¬ЖдЦРЈ¬ИЁЦӨН¶ЧКХј»щҪрЧКІъҫ»ЦөөДұИАэІ»ёЯУЪ3%ЎЈХвКЗөұЗ°КРіЎЙПөЪТ»Ц»ҝЙТФҪ«№ЙЖұН¶ЧКұИАэЙППЮМбёЯөҪ100%өД»щҪрЈ¬ТтОӘЛьКЗ·вұХКҪ»щҪрЈ¬І»ҙжФЪУҰ¶ФКк»ШөДА§ИЕЎЈОҙАҙЈ¬өұ№ЙЖұКРіЎРРЗйЕЈКРК®ЧгөДКұәтЈ¬ҙЛ»щҪрУРНыұИЖдЛь»щҪр»сөГёь¶аөД№ЙЖұН¶ЧККХТжЎЈ(2)ҙЛ»щҪрЦчТӘН¶ЧКУЪ»ҰЙо300ЦёКэіЙ·Ц№Й»т№«ёжҪ«ТӘөчИлөДіЙ·Ц№ЙІ»өНУЪ№ЙЖұЧКІъөД80%Ј¬ТтҙЛЛьКЗТ»Ц»ТФҙуЕМА¶іп№ЙОӘЦчТӘН¶ЧК¶ФПуөД»щҪрЎЈФЪЦР№ъҫӯјГОИ¶ЁҝмЛЩФціӨөДұіҫ°ПВЈ¬ҙуЕМА¶іп№ЙұнПЦіцБјәГөДіЙіӨРФЈ¬Па№ШЙПКР№«ЛҫҫЯУРПа¶ФОИ¶ЁөДКРіЎҙъұнРФЈ¬Н¬КұТІёьОӘЗеОъөШ·ҙУҰБЛЦР№ъҫӯјГОИ¶ЁФціӨ¶ФЦчТӘЙПКР№«ЛҫөД»эј«У°ПмЎЈТтҙЛЛөЈ¬СЎФсН¶ЧКХвЦ»»щҪрЈ¬ПаөұУЪСЎФсН¶ЧКБЛЎ°Т»ҙуАәЧУЎұ»щұҫГжЗеОъЎўіЙіӨРФәГІўҫЯПа¶Ф№АјЖУЕКЖөДҙуЕМјЁУЕА¶іп№ЙЈ¬КЗ·ЦПнЦР№ъҫӯјГЎў·ЦПнЦР№ъЦӨИҜКРіЎіӨЖЪОИҪЎФціӨөДҪПәГСЎФсЦ®Т»ЎЈ ЎЎЎЎөЪЛДЈ¬·вұХКҪ»щҪрФЪ№ъНвКРіЎТ»ЦұҙжФЪЈ¬·вұХКҪ»щҪрФшҫӯКЗЦР№ъ»щҪрКРіЎ·ўХ№өД№ҰіјЈ¬ІўЗТҫЯУРТ»Р©ҝӘ·ЕКҪ»щҪрОЮ·ЁҫЯұёөДУЕөгЈ¬ТтҙЛёьУРЖдФЪКРіЎЦРҙжФЪөДМШКвјЫЦөЎЈЙиБўҙҙРВРН·вұХКҪ»щҪрөДЦШТӘДҝөДЦ®Т»Ј¬ҫНКЗОӘБЛТӘФЪЦР№ъөД»щҪрКРіЎЙПұЈБфЧЎ·вұХКҪ»щҪрХвёцҫЯУР¶АМШКРіЎјЫЦөөД»щҪрЖ·ЦЦЈ¬ОӘН¶ЧКХЯМṩ¶аСщ»ҜөДН¶ЧК»ъ»бЎЈТтҙЛЛөЈ¬УЙөұЗ°КРіЎАПТ»ҙъ·вұХКҪ»щҪрЎ°өҪЖЪ·вЧӘҝӘЎұ¶шТэіцөД№ШЧўХвЦ»РВ»щҪрөДОҙАҙҙжРшЗ°ҫ°ОКМвЈ¬УИЖдКЗФЪЖдЙРОҙЎ°іцКАЎұұгФЪҝјВЗЖдЎ°әуКАЎұОКМвЈ¬№э¶аөШ№ШЧўЖдУл·вЧӘҝӘПа№ШөДҝЙДЬРФЈ¬КөФЪУРөгІ»НЧЎЈ ЎЎЎЎҙЛ»щҪрөДҙжРшЖЪКЗОеДкЈ¬»щҪрЖхФјЦРОӘҙЛ»щҪрөҪЖЪәуөДіцВ·ЙијЖБЛБҪЦЦ·Ҫ°ёЈә»щҪрәПН¬өДСУЖЪЎўЧӘ»»»щҪрФЛЧч·ҪКҪЎЈ»щҪрәПН¬өДСУЖЪМхјюКЗЈәЎ°(1)»щҪрФЛУӘТөјЁБјәГЎЈ(2)»щҪр№ЬАнИЛЧоҪь¶юДкДЪГ»УРТтОҘ·ЁОҘ№жРРОӘКЬөҪРРХюҙҰ·Ј»тХЯРМКВҙҰ·ЈЎЈ(3)»щҪр·Э¶оіЦУРИЛҙу»бҫцТйНЁ№эЎЈ(4)ЦР№ъЦӨја»б№ж¶ЁөДЖдЛыМхјюЎЈЎұЧӘ»»»щҪрФЛЧч·ҪКҪјҙЧӘРНОӘҝӘ·ЕКҪ»щҪрөДМхјюКЗЈәЎ°(1)Ў¶»щҪрәПН¬Ў·ЙъР§ВъБҪДкЎЈ(2)ИрёЈУЕПИөДКЈУа»щҪр·Э¶оөНУЪЖдіхКјДјјҜ·Э¶оөД50%ЎЈ(3)ИрёЈҪшИЎөД»щҪр·Э¶оКРіЎҪ»ТЧХЫјЫВКБ¬Рш60ёцҪ»ТЧИХёЯУЪ30%ЎЈ(4)ЦР№ъЦӨја»б№ж¶ЁөДЖдЛыМхјюЎЈЎұПФ¶шТЧјыЈ¬УЙУЪЧӘРНөДМхјюК®·ЦҝБҝМЈ¬ҙЛ»щҪрОҙАҙЧӘРНОӘҝӘ·ЕКҪ»щҪрөДҝЙДЬРФәЬРЎЈ¬¶шСУЖЪөДМхјюПа¶ФјтөҘәЬ¶аЎЈОҙАҙЈ¬ЧчОӘТ»ёцМШЙ«ПКГчөДҙҙРВРНҪб№№»Ҝ·Цј¶»щҪрЖ·ЦЦЈ¬ҙЛ»щҪрК®·ЦУРҝЙДЬЧчОӘ·вұХКҪ»щҪріӨЖЪҙжФЪУЪ»щҪрКРіЎЙПЎЈ ЎЎЎЎИэЎў·зПХМбКҫ ЎЎЎЎ1ЎўҙЛ»щҪрТФ№ЙЖұКРіЎОӘЦчТӘН¶ЧК¶ФПуЈ¬УЙУЪ»щҙЎКРіЎөД·зПХіМ¶ИҪПёЯЈ¬ҙЛ»щҪрОҙАҙөДјЁР§МШХчҪ«Ул№ЙЖұКРіЎРРЗйөДХсөҙУРЧЕҪПОӘГЬЗРөД№ШБӘЈ¬»щҪрҫ»ЦөІЁ¶ҜөД·щ¶ИҝЙДЬ»бПа¶ФҪПҙ󣬶шЗТИрёЈҪшИЎ¶юј¶КРіЎҪ»ТЧјЫёсіцПЦҫзБТІЁ¶ҜөДҝЙДЬРФёьҙуЎЈ ЎЎЎЎ2Ўў»щҪрөД№эНщТөјЁІўІ»ФӨКҫЖдОҙАҙұнПЦЎЈ»щҪр№ЬАнИЛ№ЬАнөДЖдЛы»щҪрөДТөјЁІўІ»№№іЙ¶ФРВ»щҪрТөјЁұнПЦөДұЈЦӨЎЈ ЎЎЎЎ3ЎўИрёЈУЕПИөДКк»Ш·СВКәЬёЯЎЈ ЎЎЎЎ4ЎўН¶ЧКХЯФЪҪшРРН¶ЧКҫцІЯЗ°Ј¬ЗлЧРПёФД¶БҙЛ»щҪрөДЎ¶ХРДјЛөГчКйЎ·ЎўЎ¶·ўРР№«ёжЎ·әНЎ¶»щҪрәПН¬Ў·ЎЈ ЎЎЎЎөЪИэІҝ·Ц ЧЫәПРЗј¶ЖАјЫ ЎЎЎЎёщҫЭЦР№ъТшәУЦӨИҜ»щҪрСРҫҝЦРРДЎ¶»щҪрРВІъЖ·ЧЫәПЖАјЫМеПөЎ·өДНіјЖЈ¬¶ФУЪ№ъН¶ИрТшИрёЈ·Цј¶№ЙЖұРН»щҪрөДЧЫәПЖАјЫҪб№ыИзПВЈә ЎЎЎЎұн¶юЈәРВІъЖ·РЗј¶ЖАјЫұн

ЎЎЎЎёҪЧўЈә(1)НіјЖКэҫЭАҙФҙОӘЦР№ъТшәУЦӨИҜ»щҪрСРҫҝЦРРДЈ»(2)НіјЖКэҫЭөДҪШЦ№ИХЖЪКЗ2007Дк6ФВ29ИХЎЈ(3)јыұЁИХЖЪЈәЎ¶ЦР№ъЦӨИҜұЁЎ·2007Дк7ФВ2ИХЎЈ(4)ЖмПВ»щҪрјЁР§РЗј¶ЖАјЫТФТ»ДкЖЪјЁР§ОӘЧјЎЈ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||