ēŧÖ§ģÖFlash

|

|

|

|

ÓŅ°îŧŠĖĐĢš―üÆÚūžÃŧ·ūģ·ÖÎöž°ĘÐģĄŋī·Ļhttp://www.sina.com.cn 2007Äę06ÔÂ27ČÕ 18:36 ÐÂĀËēÆū

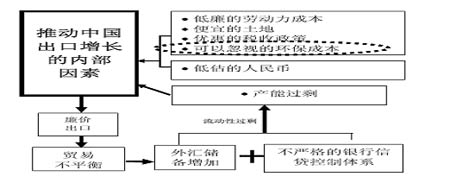

ĄĄĄĄËäČŧīÓÄŋĮ°ģöĖĻĩÄļũÏîšęđÛūžÃĘýūÝĀīŋīĢŽūžÃÎČķĻÔöģĪĩÄĘÆÍ·ČÔČŧ―ÏšÃĢŽÖÐÆÚÖŪÄÚĘÐģĄĩÄÅĢĘÐĮũĘÆČÔŧáÎŽģÖĢŽĩŦÎŌČÏΊĢŽĩąĮ°ĩÄĘÐģĄ·įÏÕÓëĮ°ÆÚÏāąČĢŽŌŅūēŧ―ö―öĘĮđĀÖĩ―ÏļßŌÔž°ËæĘąŋÉÄÜÓÉīËīĨ·ĒĩÄÕëķÔŨĘąūĘÐģĄÁũķŊÐÔĩÄĩũŋØÕþēß·įÏÕĢŽ ĘÂĘĩÉÏĢŽËæŨÅÏ°ëÄęÕëķÔūžÃđýŋėķøŋÉÄÜÕđŋŠĩÄļũÏîšęđÛĩũŋØĩÄÂäĘĩĄĒËæŨÅÍâēŋĘĩĖåūžÃŧ·ūģšÍÎŌđúģöŋÚÓÅĘÆĩÄąäŧŊĄĒŌÔž°ËæŨÅļũÉÏĘÐđŦËūžŊÍÅÓÅÖĘŨĘēúŨĒČëļß·åÆÚÔÚÎīĀī1-2ÄęÄÚĩÄÖð―ĨđýķÉÖąÖÁÍęģÉĢŽÔÚÏû·ŅÁĶÁŋÉÐÎīÔÚūžÃŨÜÁŋÖÐÕžūÝūøķÔÓÅĘÆÖŪĮ°ĢŽÆóŌĩĀûČóÍŽąČÔöËŲ―ŦŧáģöÏÖÖð―Ĩ·ÅŧšĩÄĮũĘÆĢŽÓëÖŪÏāĘĘÓĶĢŽĘÐģĄŨîΊŧÆ―ðĩÄĘąÆÚŌēŧáËæÖŪÖð―ĨĩČĨĄĢ ĄĄĄĄĩŦÍŽĘąÎŌŌēŋīĩ―ĢŽÓÉÓÚšęđÛĩũŋØĘÖķÎĩÄēŧķÏĘÐģĄŧŊĄĒÍâēŋĘĩĖåūžÃŧ·ūģąäŧŊĩÄĘąÖÍÐԚͷīļīÐÔĄĒŌÔž°đúÄÚÏû·ŅģÖÐøēŧķÏĩÄģÉģĪĩČŌōËØĢŽÔĪÆÚÆóŌĩĀûČóÔöËŲĩÄĮũŧšÖÜÆÚ―ŦŧáąŧÏāķÔĀģĪĢŽÆóŌĩĀûČóÔöËŲĩÄĮũŧšÐÅšÅÔÚÁũķŊÐÔģäÔĢĩÄĘÐģĄÖÐ―ŦŧáąŧÏāķÔČõŧŊšÍÄĢšýĄĢÅĢĘÐĮũĘÆÔÚÖÐÆÚÖŪÄÚČÔŧáÎŽģÖĄĢ ĄĄĄĄÕâŌŧÆÚĢŽÎŌÖŧÏëÆŦÖØĮģĖļŌŧÐĐĄ°·įÏÕđÛĩãĄąĢš ĄĄĄĄĘÐģĄÎīĀīÕðĩīžÓīóĩÄÅĢĘÐĖØÕũŧųąūČ·ÁĒĢš ĄĄĄĄÕþļŪķÔÓÚĘÐģĄđĀÖĩ―ÏŋėĖáÉýšÍĘÐģĄÅÝÄŧýĀÛĩÄĩĢÐÄĢŽūöķĻÁËÎīĀīČįđûĘÐģĄÔÚÁũķŊÐÔÍÆÉýÏÂģöÏÖÁŽÐøÉÏÕĮĢŽļũĀāÕëķÔŨĘąūĘÐģĄÁũķŊÐÔĩÄĩũŋØÕþēßŧáÂ―ÐøģöĖĻĢŽķøĘÐģĄÕûĖåÔÚūĀúÁË5.30ĩÄÏĩÍģÐÔ·įÏÕÖŪšóĢŽķÔÓÚļÃĀāÐÅšÅÏāÐÅēŧŧáÔŲÖÃÖŪēŧÎÅĄĢ ĄĄĄĄËųŌÔĢŽķÔÓÚÉÏīÎÖÜąĻÖÐËųĖáĩ―ĩÄĄ°ÖÐđúĘÐģĄÔÚ07ÄęÏ°ëÄęÎŽģÖ08ÄęķŊĖŽĘÐÓŊÂĘ20ąķÖÁ25ąķĩÄËŪÆ―ūßÓÐ―ÏšÃĩÄšÏĀíÐÔ (°īÕÕģŊŅôÓĀÐøŌŧÖÂÔĪÆÚĢš2007ÄęŌĩžĻģÉģĪ46%ĢŽ2008Äę26%)ĢŽķÔÓĶĩÄĮøžäīóÖÂΊ3500ĩãÖÁ4500ĩãĄąĩÄÔĪÆÚČÔąĢģÖēŧąä.Ąą ĘÂĘĩÉÏĢŽ―üÆÚĘÐģĄ―øÐÐÁËÁŽÐø·īĩŊĢŽŌŧÏĩÁÐÕëķÔŨĘąūĘÐģĄÁũķŊÐÔĩÄĩũŋØÕþēßÓÖŋŠĘžģöĖĻĢŽ°üĀĻžÓŋėīóÐÍđÉÆąđĐļøĄĒģöĖĻQDIIĄĒŌÔž°đúžŌÍâŧãÍķŨĘđŦËū·ĒÐÐĖØąðđúÕŪĩČĢŽÕþēßąūÉíĩÄĘĩÖĘÓ°ÏėģĖķČÔÝĮŌēŧÂÛĢŽĩŦÆðÂëīŦĩÝģöÕþļŪķÔÓÚŋØÖÆĘÐģĄđĀÖĩ·įÏÕĩÄūöÐÄĄĢŌōīËĢŽĘÐģĄÎīĀīÕðĩīžÓīóĩÄÅĢĘÐĖØÕũŧųąūČ·ÁĒĄĢ ĄĄĄĄÍķŨĘĢššęđÛĩũŋØīëĘĐšÜŋÉÄÜÓÚÏ°ëÄęÂ―ÐøģöĖĻĢŽËäČŧÎŌÃĮķÔÓÚÆäĘÖķÎĩÄĘÐģĄŧŊšÍЧđûĩÄΚÍŧŊąĢģÖĀÖđÛĢŽĩŦŋÍđÛÉÏ―ŦēŧŋÉąÜÃâķÔÓÚÏāđØÐÐŌĩĩÄÕûĖåĀûČóÔöģĪÖðē―ÔėģÉÓ°ÏėĢš ĄĄĄĄÔÚ6ÔÂ13ČÕūŲÐÐĩÄđúÎņÔšģĢÎņŧáŌéÉÏĢŽÎžŌąĶŨÜĀíÖļģöÁËĩąĮ°ūžÃīæÔÚĩÄÖũŌŠÎĘĖâĢŽÆäÖаüĀĻđĪŌĩÔöģĪÆŦŋėĄĒÍķŨĘÔöËŲžĖÐøļßÎŧÔËÐÐŌÔž°―ÚÄÜžõÅÅÐÎĘÆŅÏūþĢŽēĒĖáģöÓĶÓÐЧēĒÓÐЧ·ĀÖđūžÃÔöģĪÓÉÆŦŋėŨŠÏōđýČČĄĢ ĄĄĄĄĩÚŌŧĢš5Ô·ÝģöĖĻĩÄūžÃĘýūÝąíÃũĢŽļßšÄÄÜēúŌĩÍķŨĘÔöËŲģÖÐøŨßļßĢŽÓÉÓÚđúžŌēŧÔļÔŲķÔĩąĮ°ūžÃÔöģĪÄĢĘ―ËųļķģöĩÄÄÜÔīšÍŧ·ūģīúžÛÓčŌÔÄŽÐíĢŽŌōīËÔĪÆÚļßšÄÄÜēúŌĩÍķŨĘÔöËŲÄŅŌÔģÖÐøÉÏÉýĢŽÍŽĘąļßÄܚĚÍļßÎÛČūÐÐŌĩĩÄŨžČëÃÅžũ―ŦŧáĖáļߥĢķøŌÔÍķŨĘšÍģöŋÚΊÖũŌŠūžÃĀķŊÁĶÁŋĩÄÄĢĘ―ÓÖūöķĻÁËĩąĮ°ļßšÄÄÜēúŌĩÔÚÎŌđúGDPÖÐÕžąČĩÄÏāķÔÓÅĘÆĢŽŌōīËĢŽķÔÓÚļÃĀāÐÐŌĩĩÄĩũŋØ―ŦÔÚÏāķÔ―ÏīóģĖķČÉÏÓ°ÏėĩąĮ°ÕûĖåūžÃĩÄÔöËŲĄĢ ĄĄĄĄĩÚķþĢš·ŋĩØēúÐÐŌĩĩÄđýŋėÔöģĪŌēŋÉÄÜÔöžÓÕþēß·įÏÕĢŽķø·ŋĩØēúŨũΊđĖķĻŨĘēúÍķŨĘÖ§ÖųĄĒŌÔž°ÏÂÓÎÖũŌŠĀķŊÁĶÁŋĢŽÓÉīËēúÉúĩÄēŧĀûÓ°Ïė―ŦŧáĀĐÉĒĩ―ÕûļöđĐÓĶÁīĩÄÏāđØŧ·―ÚĄĢ ĄĄĄĄģöŋÚĢšÔÚÄÚēŋģŦĩžĀĐīóÄÚÐčĄĒÍâēŋēŧÃũĀĘŌōËØÔöķāĄĒģöŋÚÓÅĘÆŌōËØÖð―ĨĩÝžõĩÄīóĮũĘÆÏÂĢŽīÓģĪÔķĀīŋīĢŽģöŋÚ·ÅŧšĘĮąØČŧĢŽīÓķøķÔÓÚÏāđØÐÐŌĩĩÄÕûĖåĀûČóÔöģĪÔėģÉÓ°ÏėĢš ĄĄĄĄĩÚŌŧĢš―üÄęĀīĢŽĘĀ―įūžÃÔÚŌŧÖÖĄ°ēŧÆ―šâĄąĩÄŨīĖŽÏÂĩÃŌÔĄ°šÍÐģĄą·ĒÕđĢŽÖÐđúĩČģöŋÚËģēîđúΊÃĀđúĩÄÏû·ŅĖáđĐÁËÁŪžÛŨĘąūĢŽģÐĩĢÁËÃĀđúđúÕŪĘÐģĄĩÄ·įÏÕĄĢķøÎŌÃĮŋīĩ―ĢŽËæŨÅÖÐđúÍâŧãīĒąļĩÄēŧķÏĀÛŧýĢŽīĒąļķāÔŠŧŊŌŅģÉΊđēĘķĢŽÖÐđúÄÚĩØ18ļöÔÂĀīŋŠĘžĘŨķČžõģÖÃĀđúđúÕŪĄĢËäČŧīËūŲĩÄĩąĮ°ĘĩÖĘÓ°ÏėŌŧķĻšÜÐĄĢŽĩŦČįđûĘÓΊŌŧÖÖĮũĘÆŋīīýĢŽÕâÖÖĮũĘÆĩÄŅÓÐø―ŦŨîÖÕīōÆÆĩąĮ°ĩÄĄ°šÍÐģĄą·ĒÕđÄĢĘ―ĢŽÖÐđúģöŋÚ―ŦĘÜĩ―īōŧũĄĢ ĄĄĄĄĩÚķþĢšīÓÍÆķŊģöŋÚĩÄļũÄÚēŋŌōËØĀīŋī(ČįÏÂÍž)Ģš ĩÍđĀĩÄČËÃņąŌĄĒĩÍÁŪĩÄĀÍķŊÁĶģÉąūĄĒÓÅŧÝĩÄË°ĘÕÕþēߥĒąãŌËĩÄÍÁĩØÕâÐĐŌōËØķžÕýÔÚ·ĒÉúļųąūĩÄļÄąäĢŽŨÜĖåĀīŋīĢŽÖÐđúģöŋÚĩÄÓÅĘÆŌōËØÕýÔÚžõČõĄĢ

ĄĄĄĄ2007 Äę6 ÔÂ19 ČÕĢŽđúžŌēÆÕþēŋĄĒË°ÎņŨÜūÖ·ĒēžÍĻÖŠĢŽĩũĩÍēŋ·ÖÉĖÆ·ģöŋÚÍËË°ÂĘĢŽēĒĮŌÓÐēŋ·ÖÉĖÆ·ÍęČŦČĄÏûģöŋÚÍËË°ĢŽąūīÎĩũÕû·ķΧđãĄĒÁĶķČ―ÏīóĢŽąíÃũÕþļŪķÔ―âūöđúžĘĘÕÖ§Æ―šâĩÄūöÐÄĄĢ ĄĄĄĄĩÚČýĢšÄŋĮ°đúÄÚģöŋÚēúŌĩĩÄÔöģĪÖũŌŠŌĀĀĩÓÚđúžĘēúŌĩŨŠŌÆÐÎģÉĩÄđúžĘ·ÖđĪļņūÖĢŽķøŌŠŧņČĄģöŋÚÓÅĘÆąØČŧŧáŅđÖÆĘÕČëÔöģĪīÓķøŌÖÖÆÏû·ŅĢŽÕâÖÖļņūÖÓëĩąĮ°īóÁĶģŦĩžĀĐīóÄÚÐčĩÄĩžÏōīæÔÚÏČĖėÃŽķÜĢŽąūÖĘÉÏūöķĻÁËÕûĖåģöŋÚĩÄ·ÅŧšÐčĮóĄĢ ĄĄĄĄŋīĩ―ūžÃÖũŌŠķŊÁĶēúŌĩĩÄąäŧŊĮũĘÆËÆšõēĒēŧĖŦĀ§ÄŅĢŽÕæÕýĩÄÄŅĩãĢŽķÔÓÚĘĩĖåūžÃķøŅÔĢŽÔÚÓÚČįšÎĘĩÏÖēúŌĩ·ĒÕđąäŧŊĩÄÆ―ÎČđýķÉĢŽŧŧŅÔÖŪĢŽÔÚģöŋÚÔöËŲÃũÏÔÏÂ―ĩÖŪĮ°ĢŽČįšÎūĄŋė―ŦđúÄÚÐčĮóÁĶÁŋĀķŊÆðĀīĢŽīÓķøąÜÃâģöÏÖÍĻËõēĒŌýÆðŋÉÄÜĩÄūžÃËĨÍËĢŧ ķÔÓÚŨĘąūĘÐģĄĩÄēÎÓëÕßķøŅÔĢŽÄŅĩãČīÔÚÓÚČįšÎ°ŅÎÕšÃķÔ Ą°ĩąĮ°ķŊÁĶēúŌĩĄąšÍĄ°ÎīĀīķŊÁĶēúŌĩĄąÖŪžäĩÄÍķŨĘÆ―šâĄĢŌŧ·―ÃæĢšÓÉÓÚšęđÛĩũŋØĘÖķÎĩÄēŧķÏĘÐģĄŧŊŌÔž°ēúŌĩąäŧŊĩÄ―Ĩ―øÐÔĢŽËäČŧēŧÉŲĄ°ĩąĮ°ķŊÁĶēúŌĩĄąŧáĘąŋĖÃæÁŲļũĀāÕþēßĩũŋØ·įÏÕĢŽĩŦÓÉÓÚÆäÔÚūžÃđąÏŨÖÐĩÄūøķÔÓÅĘÆĩØÎŧÉÐÎīļÄąäĢŽĘÂĘĩÉÏÔÚđØŨŠēĒÍĢĄĒēĒđšÖØŨéĄĒģöŋÚÏÞÖÆĩČÕþēßÏÂŧá·ĒÉúÐÐŌĩÄÚĘÐģĄ·ÝķîĩÄŨŠŌÆĢŽÓÉīËķÔÓÚÐÐŌĩÖÐĩÄÓÅĘÆÁúÍ·ÆóŌĩ·īķøĘĮĀûšÃĢŧ ÁíŌŧ·―ÃæĢš ÓÉÓÚÎīĀīķŊÁĶēúŌĩ(Ïû·Ņ·þÎņĩČ)ĩÄģÉģĪÐÔÃũČ·ĢŽÖŧŌŠđĀÖĩšÏĀíĢŽÓĶĘĮĩąĮ°ĘÐģĄĩÄ―ÏšÃÅäÖÃÆ·ÖÖĄĢŨîšóēŧÄÜšöĘÓĩÄŧđĘĮ°ÂÔË/3G/―ÚÄÜŧ·ąĢ/ÃũČ·ŨĘēúŨĒČëĩČÖũĖâÍķŨĘĄĢ ĄĄĄĄŨũÕßĢšÓŅ°îŧŠĖĐÍķŨĘŅÐūŋēŋ ÕÅæŦ ÐÂĀËÉųÃũĢšąū°æÎÄÕÂÄÚČÝīŋĘôŨũÕßļöČËđÛĩãĢŽ―öđĐÍķŨĘÕßēÎŋžĢŽēĒēŧđđģÉÍķŨĘ―ĻŌéĄĢÍķŨĘÕßūÝīËēŲŨũĢŽ·įÏÕŨÔĩĢĄĢ

Ąū·ĒąíÆĀÂÛĄŋ

ēŧÖ§ģÖFlash

|

|||||||||||||||