І»Ц§іЦFlash

|

|

|

·вұХКҪ»щҪрҙҙРВ·ўХ№РВЛјВ·ЈәҪб№№·Цј¶http://www.sina.com.cn 2007Дк06ФВ27ИХ 16:33 РВАЛІЖҫӯ

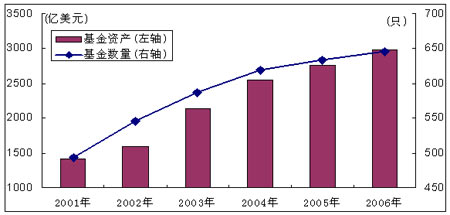

ЎЎЎЎАҙФҙЈә№ъН¶ИрТш»щҪр№ЬАнУРПЮ№«ЛҫІъЖ·ҝӘ·ўІҝ ЎЎЎЎЦР№ъ·вұХКҪ»щҪрөД№ж·¶»Ҝ·ўХ№КјУЪ1998ДкЈ¬ҪШЦБ2002Дк9ФВЈ¬№ъДЪТСДјјҜіЙБўІў№ТЕЖЙПКРөД·вұХКҪ»щҪрҙп54Ц»Ј¬іпЧКЧЬ¶оі¬№э800ТЪФӘЎЈө«ҙУ2001ДкҝӘКјЈ¬·вұХКҪ»щҪрҫНіЦРшФвКЬХЫјЫөДА§ИЕЈ¬ФЪ2005ДкХЫјЫҙпөҪёЯ·еКұЈ¬Рн¶а»щҪрХЫјЫВКі¬№э40%ЎЈ°йЛжЧЕ·вұХКҪ»щҪрХЫјЫөДІ»¶ПЙо»ҜЈ¬КРіЎ¶ФЎ°·вЧӘҝӘЎұөДәфЙщТІИХТжёЯХЗЈ¬ФЪ2006ДкЦРЖЪ»щҪрРЛТөҝӘЖфБЛЎ°·вЧӘҝӘЎұХўГЕЦ®әуЈ¬ҪШЦБДҝЗ°ТСУР14Ц»·вұХКҪ»щҪрЧӘ»ҜОӘҝӘ·ЕКҪЈ¬Хыёц·вұХКҪ»щҪрКРіЎІОУлҪ»ТЧөД»щҪрТІЦрІҪО®ЛхөҪИзҪсөДІ»Чг40Ц»Ј¬Ў°·вЧӘҝӘЎұЛЖәхіЙБЛЦР№ъ·вұХКҪ»щҪрөДЛЮГьЎЈЧоҪьЈ¬ја№ЬІгБҰҙЩТөҪзСРҫҝҝӘ·ўҙҙРВРН·вұХКҪ»щҪрЈ¬ИзәО·ўХ№РВРН·вұХКҪ»щҪріЙОӘТөДЪҪ№өг»°МвЎЈФЪҙЛЈ¬ОТГЗҪијшГА№ъ·вұХКҪ»щҪрөД·ўХ№ҫӯСйЈ¬ҪбәПЦР№ъДҝЗ°өДКРіЎЧҙҝцЈ¬МбіцТ»ёцҙҙРВ№№ПлЈ¬јҙАыУГҪб№№»Ҝ·Цј¶Ј¬ЙијЖіцТ»ЦЦ·зПХКХТжМШХчНкИ«І»Н¬УЪПЦУР·вұХКҪј°ҝӘ·ЕКҪ»щҪрөДРВРН·вұХКҪФЛЧчДЈКҪЎЈ ЎЎЎЎГА№ъ·вұХКҪ»щҪрФөәОіӨКўІ»ЛҘЈҝ ЎЎЎЎФЪҫіНвКРіЎЈ¬јҙК№КЗФЪҝӘ·ЕКҪ»щҪрҙуРРЖдөАөДҪсМмЈ¬·вұХКҪ»щҪрКјЦХұЈіЦЧЕНъКўөДЙъГьБҰЎЈФЪГА№ъЈ¬·вұХКҪ»щҪрОЮВЫФЪКэБҝЙП»№КЗФЪ№ЬАнЧКІъ№жДЈЙП¶јТ»ЦұұЈіЦОИІҪЙПЙэөДМ¬КЖЎЈҪШЦБ2006ДкөЧЈ¬·вұХКҪ»щҪрөДКэБҝФјОӘ650Ц»Ј¬»щҪрЧКІъ№жДЈҪУҪь3000ТЪГАФӘ(ІОјыНј1)ЎЈПаұИҪП¶шСФЈ¬ҝӘ·ЕКҪ»щҪрөДЧКІъ№жДЈФтҙУ2000ДкҝӘКјЧФёЯөгЦрІҪПВҪөЈ¬ФЪ2002ДкәН2003ДкЦРјёәхГ»УРҫ»Йк№әЈ¬ЦұөҪ2004ДкЈ¬ЦчТӘөГТжУЪЧКІъөДХэ»ШұЁЈ¬ҝӘ·ЕКҪ»щҪрөДЧЬМе№жДЈІЕЦШРВ»ШөҪ2000ДкөДЛ®ЖҪЎЈ ЎЎЎЎНј1 ГА№ъ·вұХКҪ»щҪр·ўХ№ёЕҝц

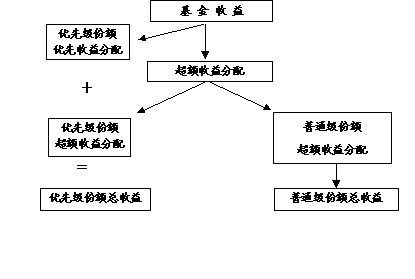

ЎЎЎЎ»щұҫКэҫЭАҙФҙЈәICI Factbook (www.ici.org) ЎЎЎЎДЗГҙЈ¬ОӘКІГҙГА№ъөД·вұХКҪ»щҪрҝЙТФұЈіЦХвЦЦБјәГөД·ўХ№М¬КЖДШЈҝ ЎЎЎЎ·вұХКҪ»щҪрЛщҫЯУРөД№МУРУЕКЖКЗЖдҙжФЪәНҪшТ»ІҪ·ўХ№өД»щҙЎЎЈХвЖдЦР°ьАЁЈә(1)Па¶ФУЪҝӘ·ЕКҪ»щҪрЈ¬·вұХКҪ»щҪрҝЙБ¬РшҪ»ТЧөДМШөгК№іЦУРИЛҝЙТФ°СОХҪ»ТЧКұ»ъЈ¬ј°КұІ¶ЧҪјЫёсұд¶ҜҙшАҙөД»ъ»бЈ»ҙУёГТвТеЙПҪІЈ¬·вұХКҪ»щҪрКЗҪ»ТЧРНІъЖ·Ј¬ККУЪЖө·ұІЩЧчЈ¬¶шҝӘ·ЕКҪ»щҪрКЗ·ЗҪ»ТЧРНІъЖ·Ј¬ККУЪіӨЖЪіЦУРЎЈ(2)ОЮЙк№әКк»ШЦ®ИЕЈ¬ЧКІъ№жДЈ№М¶ЁЈ¬УРАыУЪКөК©ЧоУЕөДН¶ЧКІЯВФЎЈПа¶ФУЪҝӘ·ЕКҪ»щҪрЈ¬·вұХКҪ»щҪрөДЧоҙуУЕКЖФЪУЪЧКІъ№жДЈұЈіЦ»щұҫОИ¶ЁЈ¬К№өГ»щҪр№ЬАнИЛОЮРи№э¶аҝјВЗ»щҪріЦУРИЛөДҪ»ТЧРРОӘЈ¬ҝЙЦЖ¶ЁІў№бі№іӨЖЪН¶ЧКІЯВФЈ¬ЧоҙуПЮ¶ИөШФЛУГ»щҪрЧКІъЈ¬МбёЯ»щҪрЧКІъөДН¶ЧКР§ВКЎЈН¬КұЈ¬»щҪр»№ҝЙід·ЦІОУлН¶ЧКБч¶ҜРФҪПөНө«ЗұФЪКХТжҪПҙуөДН¶ЧК№ӨҫЯЈ¬ҙУ¶шҝӘ·ўіцҝӘ·ЕКҪ»щҪрІ»ҝЙёҙЦЖөДМШЙ«ІъЖ·ЎЈ(3)ёЬёЛІЩЧчУЕКЖЈ¬·вұХКҪ»щҪрҝЙТФНЁ№эИЪЧКҪиҙыАҙЧцёЬёЛ»ҜН¶ЧКІЩЧчЈ¬ХвТ»УЕКЖТІКЗҝӘ·ЕКҪ»щҪрЛщІ»ҝЙұИДвөДЎЈІЙУГХвЦЦІЯВФөД»щҪрЈ¬ҙу¶аТэИлБЛҪб№№»Ҝ·Цј¶өДІъЖ·ДЈКҪЈ¬Ҫш¶шСЬЙъіцРОКҪ¶аСщЎўДЬВъЧгМШ¶ЁН¶ЧКХЯ·зПХКХТжЖ«әГөД»щҪрІъЖ·ЎЈ ЎЎЎЎ№гТеөДҪб№№»Ҝ·Цј¶ҪрИЪІъЖ·Ј¬КЗЦёФЛУГПЦҙъҪрИЪ№ӨіМјјКхЈ¬¶ФҫЯұёМШ¶ЁМхјюөДҪрИЪ№ӨҫЯөД·зПХКХТжөИТӘЛШҪшРРҪб№№»ҜЙијЖЎў·ЦёоУлЧйәПЈ¬ёДЙЖ·зПХ·ЦІјәНПаУҰөДКХТжЕдұИЧҙҝцЈ¬ҪөөНИЪЧКәНН¶ЧКіЙұҫЈ¬ҙУ¶шҙҙФміцөДРВРНҪрИЪІъЖ·ЎЈҪб№№»ҜІъЖ·¶ФФӯУРҪрИЪІъЖ·өД·зПХКХТжМШХчҪшРРБЛУЕ»ҜҙҰАнЈ¬І»Н¬ј¶ұрөДІъЖ·ҝЙТФёьід·ЦВъЧгҫЯУРІ»Н¬·зПХЖ«әГЎўЛ°КХҙэУцЎўДкБдҪб№№әНІЖОсЧҙҝцөИМШХчөДН¶ЧКХЯөДРиТӘЎЈН¬КұЈ¬Ҫб№№»ҜЙијЖ»№ҝЙДЬҪөөНҪ»ТЧіЙұҫЈ¬МбёЯФӯУРҪрИЪІъЖ·өДёҪјУјЫЦөЎЈИзҪсФЪ№ъДЪКРіЎТСҪПОӘЖХј°өДЧКІъЦӨИҜ»ҜІъЖ·(ABS)ҫНКЗТ»ЦЦөдРНөДҪб№№»Ҝ·Цј¶ІъЖ·Ј¬ЖдДЈКҪҫНКЗ°С»щҙЎЧКІъІъЙъөДПЦҪрБчТАХХЙи¶ЁөДУЕПИҙОРт·ЦЕдёшІ»Н¬өДј¶ұрЈ¬ҙУ¶шҙҙФміц·зПХКХТжМШХчНкИ«І»Н¬УЪ»щҙЎЧКІъөД¶аРЕУГөИј¶өД№М¶ЁКХТжАаІъЖ·ЎЈЧКІъЦӨИҜ»ҜІъЖ·НщНщ»®·Ц¶аёцөИј¶Ј»АэИзЈ¬ГА№ъёҙФУөДЧЎ·ҝ°ҙҪТЦӨИҜ»ҜІъЖ·(MBS)НщНщУРі¬№э5ёцТФЙПөД·Цј¶ЎЈ ЎЎЎЎГА№ъ·вұХКҪ»щҪрөДРЛНъ·ўХ№әЬҙуіМ¶ИЙПөГТжУЪХвЦЦ¶ФЧКІъ·Цј¶ЙијЖјјКхөДФЛУГЎЈНЁ№э¶Ф»щҪр·Э¶оҪшРРКХТж·зПХөДЦШ№№Ј¬Ҫ«»щҪр·Э¶о·ЦіЙҫЯУРІ»Н¬·зПХКХТжМШХчөД»щҪр·Э¶оөИј¶Ј¬ҙУ¶шВъЧгН¶ЧКХЯёьОӘПё»ҜөДЖ«әГәНРиЗуЎЈФЪГА№ъ·вұХКҪ»щҪрЦРЈ¬ГвЛ°КРХюХ®ИҜ·вұХКҪ»щҪрәН·вұХКҪөД·ҝөШІъ»щҪрКЗЦчБчөДҪб№№»Ҝ·Цј¶»щҪрІъЖ·Ј¬ХвБҪАаІъЖ·ЙијЖЦРЧоЦШТӘөДІҝ·ЦҫНКЗУЕПИј¶·Э¶оөДТэИлЈ¬јҙҪиУГ№ЙЖұЦРУЕПИ№ЙәНЖХНЁ№ЙөДёЕДоЈ¬Н¬Кұ·ўРРУЕПИ·Э¶о(Preferred Shares)әНЖХНЁ·Э¶о(Common Shares)ЎЈУЕПИ·Э¶оҝЙТФ»сөГУЕПИУЪЖХНЁ·Э¶оөДКХТж·ЦЕдЈ¬ККУГУЪөН·зПХЖ«әГөДН¶ЧКХЯЈ¬¶шЗТЈ¬УЙУЪЖдҫЯУРАаЛЖ№М¶ЁКХТжөДМШХч¶шТ»°гІ»ЙПКРҪ»ТЧЎЈЖХНЁ·Э¶оҝЙТФ»сөГ»щҪрАыУГУЕПИ·Э¶оЛщДјЧКҪрҪшРРёЬёЛ»ҜІЩЧчҙшАҙөДі¬¶оКХТжЈ¬ХвЦЦёЯ·зПХёЯКХТжөДМШөгТІК№ЖдіЙОӘҪПТ»°гөД·вұХКҪ»щҪрёьККУЪЖө·ұІЩЧчөДЙПКРҪ»ТЧРНЖ·ЦЦЈ¬ККәПУЪҪПОӘҪшИЎөДН¶ЧКХЯЎЈУЕПИ·Э¶оөДУЕПИКХТжЈ¬¶ФУЪЖХНЁ·Э¶о¶шСФПаөұУЪИЪЧК·ЕҙуөДҪиҙыіЙұҫЎЈ ЎЎЎЎёщҫЭГА№ъ·вұХКҪ»щҪрРӯ»б(CEFA)өДНіјЖЈ¬ДҝЗ°ГА№ъі¬№э2/3өД·вұХКҪ»щҪрК№УГБЛИЪЧК·ЕҙуҪшРРФЛЧчЈ¬¶шХвР©»щҪрІЙУГөДИЪЧК·ҪКҪҙу¶аКЗ·ўРРУЕПИ№ЙЎЈХвКЗҪб№№»Ҝ·Цј¶ІъЖ·ФЪ№«Дј»щҪрЦРЧоОӘіЙ№ҰөДУҰУГЈ¬ТІКЗ»щҪрПё·ЦКРіЎРиЗуөДіЙ№Ұ·¶АэЈ¬ОӘ№ъДЪ»щҪрТөЙијЖҪб№№»Ҝ·вұХКҪ»щҪрМṩБЛУРТжҪијшЎЈ ЎЎЎЎҪб№№»Ҝ·Цј¶»щҪрөДЦР№ъКҪҙҙРВ ЎЎЎЎҪијш№ъНвҫӯСйЈ¬ҪбәП№ъДЪКРіЎөДМШөгЈ¬ОТГЗҝЙТФЙијЖіцТ»ЦЦРВРНөД·Цј¶·вұХКҪ»щҪрФЛЧчДЈКҪЎЈОТГЗПаРЕХвЦЦҙҙРВДЈКҪ·ыәП»щҪрКРіЎөД·ўХ№іұБчЈ¬ДЬёьәГөШВъЧгН¶ЧКХЯИХТжёҙФУөДН¶ЧКАнІЖРиЗуЈ¬Н¬КұДЬ№»Ҫвҫц·вұХКҪ»щҪрДҝЗ°УЙУЪёЯХЫјЫ¶шҙшАҙөД·ўХ№А§ҫіЈ¬ОӘ·вұХКҪ»щҪрКРіЎөДҙҙРВ·ўХ№ЧціцУРТжөДіўКФЎЈ ЎЎЎЎ»щұҫ№№јЬ ЎЎЎЎҪб№№»Ҝ·Цј¶»щҪрөДЦчТӘЛјВ·КЗЈә»щҪрУЙБҪј¶·Э¶оЧйіЙЈ¬Т»ОӘУЕПИј¶·Э¶оЈ¬Т»ОӘЖХНЁј¶·Э¶оЎЈБҪј¶·Э¶о·ЦұрДјјҜәНјЖјЫЈ¬ө«ЧКІъәПІўФЛЧчЈ¬ФЪ·ЁВЙЦчМеЙПКЗН¬Т»»щҪрЎЈБҪј¶»щҪрөДёщұҫЗшұрФЪУЪКХТж·ЦЕдИЁөДІоТмЈ¬УЕПИј¶·Э¶оПнУРУЕПИ·ЦЕдИЁЈ¬Н¬КұЈ¬»щҪрКХТж·ЦЕдВъЧгУЕПИј¶·Э¶оКХТж·ЦЕдәуөДҙуІҝ·ЦҪ«·ЦЕдёшЖХНЁј¶·Э¶оЎЈОӘҫЎБҰұЈіЦУЕПИј¶·Э¶оОИ¶ЁөДКХТж·ЦЕдЈ¬Зҝ»ҜЖдөН·зПХЎўөНКХТжөДІъЖ·МШХчЈ¬·Цј¶»щҪрҝЙТФОӘУЕПИј¶·Э¶оМṩ¶аЦЦКХТж·ЦЕдј°ұҫҪрұЈ»Ө»ъЦЖЎЈЦ§ё¶ёшУЕПИ·Э¶оөДУЕПИКХТж·ЦЕдЈ¬¶ФУЪЖХНЁ·Э¶о¶шСФПаөұУЪҪиҙыіЙұҫЈ¬ТтҙЛФЪЦЖ¶ЁУЕПИ·Э¶оөДКХТжВККұЈ¬»щҪр№ЬАнИЛРиТӘІОҝјОҙАҙКРіЎЦР¶МЖЪАыВКЛ®ЖҪөДұд¶ҜЗчКЖЈ¬ІўҪбәПБҪАаН¶ЧКХЯөДРиЗуАҙЦЖ¶ЁЎЈ ЎЎЎЎНј2 »щҪрКХТж·ЦЕдҪб№№

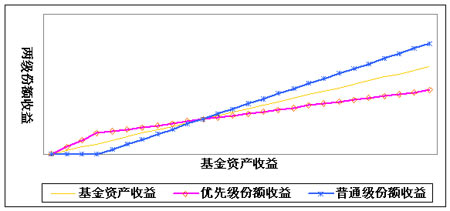

ЎЎЎЎНј3 І»Н¬»щҪрЧКІъКХТжЗйРОПВУЕПИј¶ЎўЖХНЁј¶·Э¶оКХТжКҫТвНј

ЎЎЎЎКРіЎПё·ЦәНІъЖ·Пё·Ц ЎЎЎЎФЪН¶ЧКХЯИХЗчіЙКмәНҪрИЪІъЖ·ИХЗч¶аСщөДҪсМмЈ¬КРіЎПё·ЦәНІъЖ·Пё·ЦіЙОӘ»щҪрІъЖ·ЙијЖөДЦШТӘҝОМвЎЈИзәОХл¶ФІ»Н¬өДН¶ЧКАнІЖРиЗуЙијЖІ»Н¬өД»щҪрІъЖ·Ј¬Іў°СәПККөДІъЖ·МṩёшККәПөДН¶ЧКХЯЈ¬КЗ»щҪрТөГжБЩөДТ»ёцҫЮҙуМфХҪЎЈ·Цј¶»щҪрјҙКЗКРіЎПё·ЦәНІъЖ·Пё·ЦөДТ»ёцУРТжөДКөјщЈ¬УЕПИј¶·Э¶оәНЖХНЁј¶·Э¶оёчЧФіКПЦіцПКГчөДМШХчәНГчИ·өДҝН»§ИәМе¶ЁО»Ј¬ФЪУҰУГР§№ыЙПҝЙТФЛөКЗТ»јэЛ«өсЎЈ ЎЎЎЎФЪ·Цј¶»щҪрЦРЈ¬Т»Ц»ЖХНЁ·вұХКҪ»щҪрұ»·ЦҪвіЙБЛБҪёц·зёсеДТмөД»щҪрІъЖ·Ј¬БҪј¶»щҪрҪ«іКПЦіцУлФӯУРЖХНЁ·вұХКҪ»щҪрНкИ«І»Н¬өД·зПХКХТжМШХчЎЈУЕПИј¶·Э¶оөДКХТжПЦҪрБчҪ«іКПЦПа¶ФОИ¶ЁЎўіЦРшөДМШөгЈ¬Жд·зПХКХТжМШХчУлөНөИј¶Х®ИҜПаЛЖЎЈЖХНЁј¶·Э¶оФтНЁ№э¶ФУЕПИј¶·Э¶о»щЧјКХТжУЕПИ·ЦЕдИЁөДИГ¶ЙЈ¬»сИЎҪПёЯұИАэөДі¬¶оКХТж·ЦЕдИЁЈ¬МбёЯЖдКРіЎөДН¶ЧКІОУл¶ИЈ¬ҙУ¶шёь¶аөШ·ЦПн»щҪрКХТжФціӨҙшАҙөДі¬¶оКХТжөД»ъ»бЎЈҝЙјы·Цј¶»щҪрФЪН¬КұОӘОИҪЎәНҪшИЎБҪАаН¶ЧКХЯМṩЧКІъЖҘЕдөД»ъ»бөДН¬КұЈ¬КөПЦБЛ·вұХКҪ»щҪрКРіЎјЫЦөөДҫш¶ФФцЦөЎЈ ЎЎЎЎУЕПИј¶·Э¶оөДДҝұкН¶ЧКХЯКЗ·зПХКХТжЖ«әГҪПөНөДН¶ЧКХЯЎЈХвАаН¶ЧКХЯПЈНы»сөГөН·зПХөДОИҪЎ»ШұЁЈ¬ө«УЦІ»ВъТвУЪДҝЗ°ҪПөНөДОИ¶Ё»ШұЁВКЎЈЛыГЗПЈНыДЬФЪ»щҪрТөјЁұнПЦТ»°гКұНЁ№эұЬПХ»ъЦЖ»сөГОИ¶Ё»ШұЁЈ¬ФЪ»щҪрТөјЁұнПЦН»іцКұ·ЦПні¬¶оКХТжЎЈУлКРіЎЙПТСУРөДөН·зПХОИ¶ЁКХТжІъЖ·ПаұИЈ¬УЕПИј¶·Э¶оөДУЕПИКХТж·ЦЕдИЁәНі¬¶оКХТж№ІПнФӯФтФЪ°пЦъёГАаН¶ЧКХЯ»сөГөН·зПХОИ¶ЁКХТжөДН¬КұЈ¬»№ОӘЖдМṩБЛТ»¶ЁөД»сөГі¬¶оКХТжөД»ъ»бЎЈ ЎЎЎЎЖХНЁј¶·Э¶оөДДҝұкН¶ЧКХЯКЗДЗР©ЖЪНыНЁ№эИЪЧКФцјУЖдН¶ЧКЧКұҫ¶оЈ¬Ҫш¶ш»сөГі¬¶оКХТжЈ¬УРҪПёЯ·зПХКХТжЖ«әГөДН¶ЧКХЯЎЈХвАаН¶ЧКХЯ·зПХіРКЬДЬБҰҪПЗҝЈ¬ФёТвіРөЈТ»¶Ё·зПХ»тЦ§ё¶Т»¶ЁҙъјЫТФ»сИЎҪПёЯКХТжЎЈИ»¶шЈ¬УЙУЪКЬөҪёцИЛИЪЧКЗюөАөДПЮЦЖЈ¬ХвЦЦН¶ЧКРиЗуәЬДСФЪПЦКөЦРөГөҪВъЧгЎЈЖХНЁј¶·Э¶о·ЗіЈ·ҪұгУРР§өШОӘЖдҪвҫцБЛХвёцОКМвЈ¬УИЖдФЪЕЈКРЦРҝЙіЙОӘХвАаҪшИЎРНН¶ЧКХЯөДБјәГН¶ЧК№ӨҫЯЎЈ ЎЎЎЎ·Э¶оБчНЁУлёДЙЖХЫјЫ ЎЎЎЎ№ъДЪПЦУРөД·вұХКҪ»щҪрІўГ»УРАыУГЖд№МУРөДУЕКЖУлҝӘ·ЕКҪ»щҪрЗшұрҝӘАҙЎЈФЪІъЖ·ЙијЖЙПЈ¬І»Ҫц·вұХКҪ»щҪрөДДҝұкН¶ЧКХЯ¶ЁО»І»ГчИ·Ј¬¶шЗТПа¶ФУЪҝӘ·ЕКҪ»щҪрЈ¬ТІОҙАыУГЖдУЕКЖҙУёч·ҪГжјУТФЗш·ЦЈ¬ІъЖ·Ц®јдМжҙъРФёЯЈ¬К№өГ·вұХКҪ»щҪрөДКРіЎҙҰҫіІ»¶П¶с»ҜЈ¬ХЫјЫҪ»ТЧіЙОӘ·вұХКҪ»щҪріЦРш·ўХ№өДТ»ёцҫЮҙуХП°ӯЎЈ·Цј¶»щҪрҙҙФміцБҪАа·зёсеДТмөДХёРВөД»щҪрІъЖ·Ј¬Жд¶АМШөДІъЖ·МШХчКЗПЦУРөДҝӘ·ЕКҪ»щҪрОЮ·ЁКөПЦөДЎЈХвЦЦКРіЎПё·ЦәНН¶ЧКХЯИәМеөДЦч¶ҜСЎФсЈ¬ҝЙҙпөҪОьТэҝН»§әНТЦЦЖХЫјЫөДЛ«ЦШДҝөДЎЈ ЎЎЎЎХл¶ФІ»Н¬Н¶ЧКХЯИәМеөДҪ»ТЧЖ«әГЈ¬·Цј¶»щҪрҝЙТФіўКФОӘБҪј¶»щҪр·Э¶оМṩІ»Н¬өДБч¶ҜРФ°ІЕЕЈ¬ЖХНЁј¶·Э¶оИзіЈ№ж·вұХКҪ»щҪрТ»Сщ°ІЕЕФЪҪ»ТЧЛщЙПКРҪ»ТЧЈ¬ТФВъЧг·зПХЖ«әГРНН¶ЧКХЯөДҪ»ТЧРиЗуј°ЖдБч¶ҜРФЖ«әГЈ»УЕПИј¶·Э¶оФтҝЙТФНЁ№эіЎНвөДЖдЛы·ҪКҪЈ¬АҙОӘҙЛАаҫЯУРөНБч¶ҜРФРиЗуөДН¶ЧКХЯМṩҪшИл»тНЛіцөД°ІЕЕЎЈ ЎЎЎЎУЙУЪУЕПИј¶·Э¶оҫЯУРАаЛЖөНөИј¶Х®ИҜөД·зПХКХТжМШХчЈ¬·ЗіЈЖхәПЖ«°®өН·зПХөДТшРРҙўРоАаәНХ®ИҜН¶ЧКАаҝН»§Ј¬ХвАаН¶ЧКХЯөДН¶ЧКП°№ЯКЗ¶ФІъЖ·өДБч¶ҜРФІ»ГфёРЈ¬ТтҙЛ№ЬАнИЛҝЙТФОӘУЕПИј¶·Э¶оМṩПа¶ФөНБч¶ҜРФөДҪ»ТЧ·ҪКҪЈ¬ИзјдёфЖЪҪПіӨөД¶ЁЖЪҝӘ·ЕЎЈ¶шЖХНЁј¶·Э¶оөДіЦУРИЛКЗ¶ФКРіЎБч¶ҜРФГфёРөДН¶ЧКХЯЈ¬¶ФҪ»ТЧөДБч¶ҜРФТӘЗуәЬёЯЈ¬ККәПФЪҪ»ТЧЛщҪшРРҪ»ТЧЎЈ ЎЎЎЎЖХНЁј¶·Э¶оЙПКРҪ»ТЧЈ¬КЗ·сТІ»бПсДҝЗ°өД·вұХКҪ»щҪрТ»СщіцПЦёЯХЫјЫЈҝИз№ыіцПЦёЯХЫјЫҪ»ТЧЈ¬І»Ҫц»щҪр·ўРРҪ«ФвУцҫЮҙуМфХҪЈ¬ҙЛАаДЈКҪТІДСТФұ»әуРш»щҪрЛщёҙЦЖЎЈН¶ЧК·ЦОцУлКРіЎөчСРұнГчЈәФЪДҝЗ°өДЕЈКР»·ҫіЦРЈ¬ЖХНЁј¶·Э¶оЙПКРәуөДҪ»ТЧХЫјЫҝЙөГөҪј«ҙуөДТЦЦЖЈ¬Іўј«УРҝЙДЬіцПЦТзјЫҪ»ТЧЎЈҙУЦұ№ЫЙПҪІЈ¬ТзјЫАҙЧФУЪЖдЧКҪр·ЕҙуР§УҰЎЈө«ТзјЫТІУРЖдід·ЦөДАнВЫёщҫЭЎЈНЁ№э·ЦОцҪб№№»ҜКХТж·ЦЕд»ъЦЖЈ¬ОТГЗҝЙТФ·ўПЦЈ¬ФЪ·Цј¶Ҫб№№ПВЈ¬ЖХНЁј¶·Э¶о°ьә¬Т»ёцҝҙХЗЖЪИЁ(call option)Ј¬Жд¶ФУҰұкөДОӘФЪЦ§ё¶НкУЕПИ·Э¶оөДУЕПИКХТж¶оәуөД»щҪрКЈУаКХТжЈ¬ХвҪ«УРАыУЪТЦЦЖҪ»ТЧХЫјЫВКЎЈТтОӘГҝ·ЭЖХНЁј¶·Э¶оөДКХТжКЗТ»·ЭЖХНЁ·вұХКҪ»щҪр·Э¶оУлТ»·ЭҝҙХЗЖЪИЁөДәПіЙЎЈУЙУЪХвЦЦДЪә¬ЖЪИЁМШХчЈ¬К№өГЖХНЁј¶·Э¶оөДҪ»ТЧјЫёс°ьә¬БҪІҝ·ЦЈәЖХНЁ·вұХКҪ»щҪрҪ»ТЧјЫёсәНЖЪИЁҪ»ТЧјЫёсЎЈҝЙјыЈ¬ЖЪИЁјЫЦөөДҙжФЪҪ«УРР§ҪөөНЖХНЁј¶·Э¶оөДХЫјЫВКЈ¬өұФӨЖЪЦӨИҜКРіЎЗчКЖАЦ№ЫКұЈ¬ЖЪИЁјЫЦөЙПЙэЈ¬ФЪЖЪИЁјЫёсёЯУЪЖХНЁ·вұХКҪ»щҪрХЫјЫВККұЈ¬ЖХНЁј¶·Э¶о¶юј¶КРіЎјЫёсұнПЦОӘПа¶ФУЪ»щҪрҫ»ЦөТзјЫҪ»ТЧЎЈ ЎЎЎЎ·Цәм»ъЦЖУлёДЙЖХЫјЫ ЎЎЎЎЛдИ»·вұХКҪ»щҪрХЫјЫКЗА§ИЕХвАаІъЖ··ўХ№өДТ»ёцЖХұйОКМвЈ¬ө«Рн¶аГА№ъЧКІъ№ЬАн№«Лҫ№ЬАнөД·вұХКҪ»щҪрҙҰУЪіӨЖЪТзјЫөДҪ»ТЧЧҙМ¬ЎЈіэҪб№№»Ҝ·Цј¶НвЈ¬УРЦъУЪПыіэХЫјЫІўНЖ¶ҜГА№ъ·вұХКҪ»щҪрКРіЎ·ўХ№өДБнТ»¶ҜБҰАҙЧФәПАнөД·Цәм№ЬАнІЯВФЎЈТФ·вұХКҪ»щҪр№ЬАнЧоҫЯҙъұнРФөДNuveen№«ЛҫЖмПВ»щҪрОӘАэЈ¬ҪШЦБ2007Дк5ФВЈ¬ФЪЖд№ЬАнөД118Ц»·вұХКҪ»щҪрЦРЈ¬УР62Ц»ОӘТзјЫҪ»ТЧЈ¬56Ц»ХЫјЫҪ»ТЧЈ¬ЖдЦР46Ц»ХЫјЫВКөНУЪ5%Ј¬»щҪрЧЬМеХЫјЫВКҝШЦЖФЪ10%ТФДЪЎЈ ЎЎЎЎЖҪОИКХТжВК·Цәм№ЬАнІЯВФ(level rate dividend policy)ФЪ·вұХКҪ»щҪрФЛЧчЦРұ»№г·әІЙУГЎЈЙПКАјН90ДкҙъЈ¬Іҝ·Ц·вұХКҪ»щҪр(ИзGabelli·вұХКҪ»щҪр)ЙкЗл»сөГБЛГА№ъЦӨИҜҪ»ТЧОҜФұ»б№ШУЪ»щҪр№«ЛҫГҝДк¶ФТСКөПЦіӨЖЪЧКұҫАыөГ·ЦЕдІ»өГі¬№э1ҙОөД»нГвРнҝЙЈ¬2003ДкЈ¬Л°·ЁРЮ¶©·Ё°ёУЦҪ«әП№жөДәмАыКХИлЧоёЯБӘ°оКХИлЛ°ВКҙУ38.6%ҪөЦБ15%ЎЈУЙҙЛЈ¬Т»ЦЦХл¶Ф·вұХКҪ»щҪрөДЖҪОИКХТж·ЦЕд№ЬАнІЯВФЦрҪҘК©РРЈ¬ЖдДҝұкКЗОӘ»щҪр·Э¶оіЦУРИЛМṩҝЙФӨЖЪөДЎўө«·ЗұЈЦӨөДЎўіЦРшОИ¶ЁөДОҙАҙПЦҪрБчЎЈКөјщјмСйұнГчЈ¬О¬іЦІўјУҙуПЦҪр·ЦЕдУРЦъУЪОИ¶Ё»тФцЗҝ»щҪрҪ»ТЧјЫёсУлЖд»щҪр·Э¶оҫ»ЦөөД№ШБӘіМ¶ИЈ¬ТЦЦЖІўҪөөНХЫјЫВКЈ¬УИЖдКЗФЪөНАыВК»тН¶ЧКФӨЖЪ»ШұЁВКҪПөНөД»·ҫіЦРЈ¬·вұХКҪ»щҪрҪ»ТЧјЫёс¶ФКЗ·сМṩОИ¶ЁПЦҪр·ЦәмХвёцТтЛШМШұрГфёРЈ¬¶шіЦРшЗТОИ¶ЁөДПЦҪрКХТж·ЦЕдІЯВФФЪВъЧгКРіЎ¶ФН¶ЧКПЦҪрБч»ШұЁЖЪНы·ҪГжҫЯУРәЬҙуөДЧчУГЎЈ ЎЎЎЎ·Цәм№ЬАнІЯВФҝЙТФәЬәГөШУҰУГөҪҪб№№»Ҝ·Цј¶»щҪрІъЖ·ЦРЎЈФЪ·Цј¶»щҪрЦРЈ¬»щҪрөДКХТж·ЦЕдҪ«ҪшРРЖҪОИ»Ҝ№ЬАнЈ¬Т»·ҪГжЈ¬·Цј¶»щҪрҪ«БҰЗуОӘУЕПИј¶·Э¶оМṩОИ¶ЁөДЎўҝЙФӨЖЪөДПЦҪр·ЦЕдЈ¬ФЪФЭКұІ»ДЬВъЧгЖдКХТж·ЦЕдөДЗйҝцПВЈ¬»щҪрҪ«Жф¶ҜКХТжГЦІ№ЎўЗҝЦЖ·ЦәмөИ¶аЦЦҙлК©Ј¬ј°Кұ¶ФУЕПИј¶·Э¶оөДКХТжҪшРРөҘ¶АІ№іҘЈ»БнТ»·ҪГжЈ¬»щҪрҪ«»эј«ҪшРРКХТжұдПЦЈ¬ұЈЦӨ»щҪрҪПёЯөД·ЦЕдұИВКЈ¬Н¬КұЈ¬НЁ№эКХТж·ЦЕдҙОКэөДФцјУЈ¬ВъЧгН¶ЧКХЯөДПЦҪр·ЦЕдЛЯЗуЈ¬ХвСщЈ¬·Цј¶»щҪрНЁ№эЖө·ұөДЎўёЯұИАэөД·Цәм№ЬАнІЯВФЈ¬ФЪОӘУЕПИј¶·Э¶оіЦУРИЛМṩОИ¶ЁКХТжөДН¬КұЈ¬ИГЖХНЁј¶·Э¶оіЦУРИЛј°Кұ·ЦПн»щҪрЧКІъФцЦөЛщҙшАҙөДКХТжЈ¬ҙУ¶шУРР§өШТЦЦЖЖХНЁј¶·Э¶оөДҪ»ТЧХЫјЫЎЈ ЎЎЎЎ·вұХКҪ»щҪрұШҪ«ЦШИј»оБҰ ЎЎЎЎ№ъНвҫӯСйұнГчЈ¬·вұХКҪ»щҪрУРЖдҙжФЪөДАО№МКРіЎ»щҙЎЈ¬іКПЦіцІ»¶ПҙҙРВ·ўХ№өД·З·І»оБҰЈ¬¶шІъЖ·ҙҙРВУл№ЬАнҙҙРВФтКЗұЈіЦ·вұХКҪ»щҪрКРіЎіӨКўІ»ЛҘөДБҪҙуАыЖчЎЈ ЎЎЎЎ·Цј¶»щҪрөДНЖіцҪ«ј«ҙуөШёДЙЖДҝЗ°А§ИЕ·вұХКҪ»щҪрКРіЎ·ўХ№өД»щҪрІъЖ·АЧН¬өДОКМвЈ¬Т»·ҪГжЈ¬НЁ№эКРіЎПё·ЦЈ¬ПтІ»Н¬·зПХКХТжЖ«әГөДН¶ЧКХЯМṩМШЙ«ПКГчөД»щҪрІъЖ·Ј¬Н¶ЧКХЯёчИЎЛщРиЈ»БнТ»·ҪГжЈ¬·Цј¶»щҪрКөК©»эј«өД·Цәм№ЬАнІЯВФҪ«ј«ҙуөШёДЙЖ·вұХКҪ»щҪрҪ»ТЧХЫјЫЎЈ ЎЎЎЎ№ъДЪКРіЎЙППЦУРөДҪб№№»Ҝ·Цј¶ІъЖ·өДЖХНЁј¶·Э¶оНщНщОӘИЪЧК·ҪіЦУР»т·ўЖрИЛЧчОӘМбёЯІъЖ·РЕУГ¶ИөДөЦСәЧКІъЈ¬ГжПтБгКЫКРіЎөДІҝ·Ц¶јКЗУЕПИј¶Ј¬¶шҫЯУРЖХНЁј¶МШХчөДЎўГжПтЦРРЎН¶ЧКХЯөДІъЖ·ФЪКРіЎЙПОЮҙҰҝЙС°ЎЈҪ«·вұХКҪ»щҪрөД·Цј¶ІъЖ·ҝӘ·ўіЙГжПт№гҙуЦРРЎН¶ЧКХЯөДҪб№№»ҜІъЖ·Ј¬Ҫ«КЗТ»ёцҫЯУРЙоФ¶ТвТеөДҙҙРВіўКФЎЈБнНвЈ¬·вұХКҪ№«Дј»щҪрФЪРЕПўЕыВ¶ЎўҪ»ТЧөДБй»оРФ·ҪГжЛщҫЯұёөДЖХНЁРЕНРәНАнІЖІъЖ·ЛщІ»ДЬұИДвөДУЕКЖТІҪ«К№ЖдіЙОӘҪб№№»ҜІъЖ·ЦчБчЎЈ ЎЎЎЎПЦҪЧ¶ОЈ¬ҙҙРВТСҫӯіЙОӘҪрИЪІъЖ·ЙијЖөДЦчБчәНұШИ»·ҪПтЈ¬ИОәОЎ°One size fits allЎұөДЙијЖЛјВ·¶јҪ«ұ»ЦӨГчКЗРРІ»НЁөДЈ¬ИОәОәцВФІ»Н¬Н¶ЧКХЯёцРФ»ҜРиЗуөДҪрИЪІъЖ·¶јЧў¶ЁІ»ҫЯұёіӨҫГөДЙъГьБҰЎЈҪијш№ъНвҫӯСйЈ¬ТэИлҪб№№»Ҝ·Цј¶»щҪрІъЖ·Ј¬НЁ№эДҝұкН¶ЧКХЯИәМеөДКРіЎПё·ЦУл»щҪрІъЖ·өДҫ«ПёЙијЖЈ¬ІўҪбәП»щҪр·Цәм№ЬАнІЯВФөДКөК©Ј¬Ҫ«ОӘ№ъДЪ·вұХКҪ»щҪрКРіЎөД·ўХ№МṩһМхРВөДҝЙРРНҫҫ¶Ј¬Ҫш¶ш»А·ўіц·вұХКҪ»щҪрКРіЎРВөД»оБҰЎЈ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||