|

|

|

|

ЗтЛљДДаТЗЂеЙаТЫМТЗЃКЗнЖюСїЭЈгыИФЩЦелМлhttp://www.sina.com.cn 2007Фъ06дТ08Ше 04:00 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

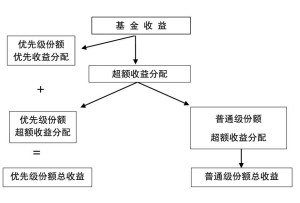

ЁЁЁЁзюНќЃЌМрЙмВуСІДйвЕНчбаОППЊЗЂДДаТаЭЗтБеЪНЛљН№ЃЌШчКЮЗЂеЙаТаЭЗтБеЪНЛљН№ГЩЮЊвЕФкНЙЕуЛАЬтЁЃдкДЫЃЌЮвУЧНшМјУРЙњЗтБеЪНЛљН№ЕФЗЂеЙОбщЃЌНсКЯжаЙњФПЧАЕФЪаГЁзДПіЃЌЬсГівЛИіДДаТЙЙЯыЃЌМДРћгУНсЙЙЛЏЗжМЖЃЌЩшМЦГівЛжжЗчЯеЪевцЬиеїЭъШЋВЛЭЌгкЯжгаЗтБеЪНМАПЊЗХЪНЛљН№ЕФаТаЭЗтБеЪНдЫзїФЃЪНЁЃ ЁЁЁЁЛљБОЙЙМм ЁЁЁЁНсЙЙЛЏЗжМЖЛљН№ЕФжївЊЫМТЗЪЧЃКЛљН№гЩСНМЖЗнЖюзщГЩЃЌвЛЮЊгХЯШМЖЗнЖюЃЌвЛЮЊЦеЭЈМЖЗнЖюЁЃСНМЖЗнЖюЗжБ№ФММЏКЭМЦМлЃЌЕЋзЪВњКЯВЂдЫзїЃЌдкЗЈТЩжїЬхЩЯЪЧЭЌвЛЛљН№ЁЃСНМЖЛљН№ЕФИљБОЧјБ№дкгкЪевцЗжХфШЈЕФВювьЃЌгХЯШМЖЗнЖюЯэгагХЯШЗжХфШЈЃЌЭЌЪБЃЌЛљН№ЪевцЗжХфТњзугХЯШМЖЗнЖюЪевцЗжХфКѓЕФДѓВПЗжНЋЗжХфИјЦеЭЈМЖЗнЖюЁЃЮЊОЁСІБЃГжгХЯШМЖЗнЖюЮШЖЈЕФЪевцЗжХфЃЌЧПЛЏЦфЕЭЗчЯеЁЂЕЭЪевцЕФВњЦЗЬиеїЃЌЗжМЖЛљН№ПЩвдЮЊгХЯШМЖЗнЖюЬсЙЉЖржжЪевцЗжХфМАБОН№БЃЛЄЛњжЦЁЃжЇИЖИјгХЯШЗнЖюЕФгХЯШЪевцЗжХфЃЌЖдгкЦеЭЈЗнЖюЖјбдЯрЕБгкНшДћГЩБОЃЌвђДЫдкжЦЖЈгХЯШЗнЖюЕФЪевцТЪЪБЃЌЛљН№ЙмРэШЫашвЊВЮПМЮДРДЪаГЁжаЖЬЦкРћТЪЫЎЦНЕФБфЖЏЧїЪЦЃЌВЂНсКЯСНРрЭЖзЪепЕФашЧѓРДжЦЖЈЁЃ ЁЁЁЁЪаГЁЯИЗжКЭВњЦЗЯИЗж ЁЁЁЁдкЗжМЖЛљН№жаЃЌвЛжЛЦеЭЈЗтБеЪНЛљН№БЛЗжНтГЩСЫСНИіЗчИёхФвьЕФЛљН№ВњЦЗЃЌСНМЖЛљН№НЋГЪЯжГігыдгаЦеЭЈЗтБеЪНЛљН№ЭъШЋВЛЭЌЕФЗчЯеЪевцЬиеїЁЃгХЯШМЖЗнЖюЕФЪевцЯжН№СїНЋГЪЯжЯрЖдЮШЖЈЁЂГжајЕФЬиЕуЃЌЦфЗчЯеЪевцЬиеїгыЕЭЕШМЖеЎШЏЯрЫЦЁЃЦеЭЈМЖЗнЖюдђЭЈЙ§ЖдгХЯШМЖЗнЖюЛљзМЪевцгХЯШЗжХфШЈЕФШУЖЩЃЌЛёШЁНЯИпБШР§ЕФГЌЖюЪевцЗжХфШЈЃЌЬсИпЦфЪаГЁЕФЭЖзЪВЮгыЖШЃЌДгЖјИќЖрЕиЗжЯэЛљН№ЪевцдіГЄДјРДЕФГЌЖюЪевцЕФЛњЛсЁЃПЩМћЗжМЖЛљН№дкЭЌЪБЮЊЮШНЁКЭНјШЁСНРрЭЖзЪепЬсЙЉзЪВњЦЅХфЛњЛсЕФЭЌЪБЃЌЪЕЯжСЫЗтБеЪНЛљН№ЪаГЁМлжЕЕФОјЖддіжЕЁЃ ЁЁЁЁгХЯШМЖЗнЖюЕФФПБъЭЖзЪепЪЧЗчЯеЪевцЦЋКУНЯЕЭЕФЭЖзЪепЁЃетРрЭЖзЪепЯЃЭћЛёЕУЕЭЗчЯеЕФЮШНЁЛиБЈЃЌЕЋгжВЛТњвтгкФПЧАНЯЕЭЕФЮШЖЈЛиБЈТЪЁЃЫћУЧЯЃЭћФмдкЛљН№вЕМЈБэЯжвЛАуЪБЭЈЙ§БмЯеЛњжЦЛёЕУЮШЖЈЛиБЈЃЌдкЛљН№вЕМЈБэЯжЭЛГіЪБЗжЯэГЌЖюЪевцЁЃгыЪаГЁЩЯвбгаЕФЕЭЗчЯеЮШЖЈЪевцВњЦЗЯрБШЃЌгХЯШМЖЗнЖюЕФгХЯШЪевцЗжХфШЈКЭГЌЖюЪевцЙВЯэддђдкАяжњИУРрЭЖзЪепЛёЕУЕЭЗчЯеЮШЖЈЪевцЕФЭЌЪБЃЌЛЙЮЊЦфЬсЙЉСЫвЛЖЈЕФЛёЕУГЌЖюЪевцЕФЛњЛсЁЃ ЁЁЁЁЦеЭЈМЖЗнЖюЕФФПБъЭЖзЪепЪЧФЧаЉЦкЭћЭЈЙ§ШкзЪдіМгЦфЭЖзЪзЪБОЖюЃЌНјЖјЛёЕУГЌЖюЪевцЃЌгаНЯИпЗчЯеЪевцЦЋКУЕФЭЖзЪепЁЃетРрЭЖзЪепЗчЯеГаЪмФмСІНЯЧПЃЌдИвтГаЕЃвЛЖЈЗчЯеЛђжЇИЖвЛЖЈДњМлвдЛёШЁНЯИпЪевцЁЃШЛЖјЃЌгЩгкЪмЕНИіШЫШкзЪЧўЕРЕФЯожЦЃЌетжжЭЖзЪашЧѓКмФбдкЯжЪЕжаЕУЕНТњзуЁЃЦеЭЈМЖЗнЖюЗЧГЃЗНБугааЇЕиЮЊЦфНтОіСЫетИіЮЪЬтЃЌгШЦфдкХЃЪажаПЩГЩЮЊетРрНјШЁаЭЭЖзЪепЕФСМКУЭЖзЪЙЄОпЁЃ ЁЁЁЁЗнЖюСїЭЈгыИФЩЦелМл ЁЁЁЁЙњФкЯжгаЕФЗтБеЪНЛљН№ВЂУЛгаРћгУЦфЙЬгаЕФгХЪЦгыПЊЗХЪНЛљН№ЧјБ№ПЊРДЁЃдкВњЦЗЩшМЦЩЯЃЌВЛНіЗтБеЪНЛљН№ЕФФПБъЭЖзЪепЖЈЮЛВЛУїШЗЃЌЖјЧвЯрЖдгкПЊЗХЪНЛљН№ЃЌвВЮДРћгУЦфгХЪЦДгИїЗНУцМгвдЧјЗжЃЌВњЦЗжЎМфЬцДњадИпЃЌЪЙЕУЗтБеЪНЛљН№ЕФЪаГЁДІОГВЛЖЯЖёЛЏЃЌелМлНЛвзГЩЮЊЗтБеЪНЛљН№ГжајЗЂеЙЕФвЛИіОоДѓеЯАЁЃЗжМЖЛљН№ДДдьГіСНРрЗчИёхФвьЕФеИаТЕФЛљН№ВњЦЗЃЌЦфЖРЬиЕФВњЦЗЬиеїЪЧЯжгаЕФПЊЗХЪНЛљН№ЮоЗЈЪЕЯжЕФЁЃетжжЪаГЁЯИЗжКЭЭЖзЪепШКЬхЕФжїЖЏбЁдёЃЌПЩДяЕНЮќв§ПЭЛЇКЭвжжЦелМлЕФЫЋжиФПЕФЁЃ ЁЁЁЁеыЖдВЛЭЌЭЖзЪепШКЬхЕФНЛвзЦЋКУЃЌЗжМЖЛљН№ПЩвдГЂЪдЮЊСНМЖЛљН№ЗнЖюЬсЙЉВЛЭЌЕФСїЖЏадАВХХЃЌЦеЭЈМЖЗнЖюШчГЃЙцЗтБеЪНЛљН№вЛбљАВХХдкНЛвзЫљЩЯЪаНЛвзЃЌвдТњзуЗчЯеЦЋКУаЭЭЖзЪепЕФНЛвзашЧѓМАЦфСїЖЏадЦЋКУЃЛгХЯШМЖЗнЖюдђПЩвдЭЈЙ§ГЁЭтЕФЦфЫћЗНЪНЃЌРДЮЊДЫРрОпгаЕЭСїЖЏадашЧѓЕФЭЖзЪепЬсЙЉНјШыЛђЭЫГіЕФАВХХЁЃ ЁЁЁЁгЩгкгХЯШМЖЗнЖюОпгаРрЫЦЕЭЕШМЖеЎШЏЕФЗчЯеЪевцЬиеїЃЌЗЧГЃЦѕКЯЦЋАЎЕЭЗчЯеЕФвјааДЂаюРрКЭеЎШЏЭЖзЪРрПЭЛЇЃЌетРрЭЖзЪепЕФЭЖзЪЯАЙпЪЧЖдВњЦЗЕФСїЖЏадВЛУєИаЃЌвђДЫЙмРэШЫПЩвдЮЊгХЯШМЖЗнЖюЬсЙЉЯрЖдЕЭСїЖЏадЕФНЛвзЗНЪНЃЌШчМфИєЦкНЯГЄЕФЖЈЦкПЊЗХЁЃЖјЦеЭЈМЖЗнЖюЕФГжгаШЫЪЧЖдЪаГЁСїЖЏадУєИаЕФЭЖзЪепЃЌЖдНЛвзЕФСїЖЏадвЊЧѓКмИпЃЌЪЪКЯдкНЛвзЫљНјааНЛвзЁЃ ЁЁЁЁЦеЭЈМЖЗнЖюЩЯЪаНЛвзЃЌЪЧЗёвВЛсЯёФПЧАЕФЗтБеЪНЛљН№вЛбљГіЯжИпелМлЃПШчЙћГіЯжИпелМлНЛвзЃЌВЛНіЛљН№ЗЂааНЋдтгіОоДѓЬєеНЃЌДЫРрФЃЪНвВФбвдБЛКѓајЛљН№ЫљИДжЦЁЃЭЖзЪЗжЮігыЪаГЁЕїбаБэУїЃКдкФПЧАЕФХЃЪаЛЗОГжаЃЌЦеЭЈМЖЗнЖюЩЯЪаКѓЕФНЛвзелМлПЩЕУЕНМЋДѓЕФвжжЦЃЌВЂМЋгаПЩФмГіЯжвчМлНЛвзЁЃДгжБЙлЩЯНВЃЌвчМлРДздгкЦфзЪН№ЗХДѓаЇгІЁЃЕЋвчМлвВгаЦфГфЗжЕФРэТлИљОнЁЃЭЈЙ§ЗжЮіНсЙЙЛЏЪевцЗжХфЛњжЦЃЌЮвУЧПЩвдЗЂЯжЃЌдкЗжМЖНсЙЙЯТЃЌЦеЭЈМЖЗнЖюАќКЌвЛИіПДеЧЦкШЈЃЈcall optionЃЉЃЌЦфЖдгІБъЕФЮЊдкжЇИЖЭъгХЯШЗнЖюЕФгХЯШЪевцЖюКѓЕФЛљН№ЪЃгрЪевцЃЌетНЋгаРћгквжжЦНЛвзелМлТЪЁЃвђЮЊУПЗнЦеЭЈМЖЗнЖюЕФЪевцЪЧвЛЗнЦеЭЈЗтБеЪНЛљН№ЗнЖюгывЛЗнПДеЧЦкШЈЕФКЯГЩЁЃгЩгкетжжФкКЌЦкШЈЬиеїЃЌЪЙЕУЦеЭЈМЖЗнЖюЕФНЛвзМлИёАќКЌСНВПЗжЃКЦеЭЈЗтБеЪНЛљН№НЛвзМлИёКЭЦкШЈНЛвзМлИёЁЃПЩМћЃЌЦкШЈМлжЕЕФДцдкНЋгааЇНЕЕЭЦеЭЈМЖЗнЖюЕФелМлТЪЃЌЕБдЄЦкжЄШЏЪаГЁЧїЪЦРжЙлЪБЃЌЦкШЈМлжЕЩЯЩ§ЃЌдкЦкШЈМлИёИпгкЦеЭЈЗтБеЪНЛљН№елМлТЪЪБЃЌЦеЭЈМЖЗнЖюЖўМЖЪаГЁМлИёБэЯжЮЊЯрЖдгкЛљН№ОЛжЕвчМлНЛвзЁЃ ЁЁЁЁЗжКьЛњжЦгыИФЩЦелМл ЁЁЁЁЫфШЛЗтБеЪНЛљН№елМлЪЧРЇШХетРрВњЦЗЗЂеЙЕФвЛИіЦеБщЮЪЬтЃЌЕЋаэЖрУРЙњзЪВњЙмРэЙЋЫОЙмРэЕФЗтБеЪНЛљН№ДІгкГЄЦквчМлЕФНЛвззДЬЌЁЃГ§НсЙЙЛЏЗжМЖЭтЃЌгажњгкЯћГ§елМлВЂЭЦЖЏУРЙњЗтБеЪНЛљН№ЪаГЁЗЂеЙЕФСэвЛЖЏСІРДздКЯРэЕФЗжКьЙмРэВпТдЁЃЦНЮШЪевцТЪЗжКьЙмРэВпТдЃЈlevel rate dividend policyЃЉдкЗтБеЪНЛљН№дЫзїжаБЛЙуЗКВЩгУЁЃЦфФПБъЪЧЮЊЛљН№ЗнЖюГжгаШЫЬсЙЉПЩдЄЦкЕФЁЂЕЋЗЧБЃжЄЕФЁЂГжајЮШЖЈЕФЮДРДЯжН№СїЁЃЪЕМљМьбщБэУїЃЌЮЌГжВЂМгДѓЯжН№ЗжХфгажњгкЮШЖЈЛђдіЧПЛљН№НЛвзМлИёгыЦфЛљН№ЗнЖюОЛжЕЕФЙиСЊГЬЖШЃЌвжжЦВЂНЕЕЭелМлТЪЃЌгШЦфЪЧдкЕЭРћТЪЛђЭЖзЪдЄЦкЛиБЈТЪНЯЕЭЕФЛЗОГжаЃЌЗтБеЪНЛљН№НЛвзМлИёЖдЪЧЗёЬсЙЉЮШЖЈЯжН№ЗжКьетИівђЫиЬиБ№УєИаЃЌЖјГжајЧвЮШЖЈЕФЯжН№ЪевцЗжХфВпТддкТњзуЪаГЁЖдЭЖзЪЯжН№СїЛиБЈЦкЭћЗНУцОпгаКмДѓЕФзїгУЁЃ ЁЁЁЁЗжКьЙмРэВпТдПЩвдКмКУЕигІгУЕННсЙЙЛЏЗжМЖЛљН№ВњЦЗжаЁЃдкЗжМЖЛљН№жаЃЌЛљН№ЕФЪевцЗжХфНЋНјааЦНЮШЛЏЙмРэЃЌвЛЗНУцЃЌЗжМЖЛљН№НЋСІЧѓЮЊгХЯШМЖЗнЖюЬсЙЉЮШЖЈЕФЁЂПЩдЄЦкЕФЯжН№ЗжХфЃЌдкднЪБВЛФмТњзуЦфЪевцЗжХфЕФЧщПіЯТЃЌЛљН№НЋЦєЖЏЪевцУжВЙЁЂЧПжЦЗжКьЕШЖржжДыЪЉЃЌМАЪБЖдгХЯШМЖЗнЖюЕФЪевцНјааЕЅЖРВЙГЅЃЛСэвЛЗНУцЃЌЛљН№НЋЛ§МЋНјааЪевцБфЯжЃЌБЃжЄЛљН№НЯИпЕФЗжХфБШТЪЃЌЭЌЪБЃЌЭЈЙ§ЪевцЗжХфДЮЪ§ЕФдіМгЃЌТњзуЭЖзЪепЕФЯжН№ЗжХфЫпЧѓЃЌетбљЃЌЗжМЖЛљН№ЭЈЙ§ЦЕЗБЕФЁЂИпБШР§ЕФЗжКьЙмРэВпТдЃЌдкЮЊгХЯШМЖЗнЖюГжгаШЫЬсЙЉЮШЖЈЪевцЕФЭЌЪБЃЌШУЦеЭЈМЖЗнЖюГжгаШЫМАЪБЗжЯэЛљН№зЪВњдіжЕЫљДјРДЕФЪевцЃЌДгЖјгааЇЕивжжЦЦеЭЈМЖЗнЖюЕФНЛвзелМлЁЃ

ЯрЙиаТЮХ ЗтБеЪНЛљН№ДДаТЗЂеЙаТЫМТЗЃКНсЙЙЗжМЖ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||