基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文 | 大华银行研究团队

摘要:

2005年以来,港元曾4次贬至7.80以上水平,驱动力为息差或外部因素。

港股走强分别在2007年和2017年对港元带来了不同程度的支撑。

今年6月底港元有所反弹,因为季节性因素叠加全球央行收水的预期促使HIBOR稳步上升,并使交易员开始预计美元和港元的息差可能从此收窄。

然而,7月伊始,情况悄然转变。季节性因素不再,同时美联储等央行加息预期的降温。另外,内地资金回归港股市场,加强了市场对香港资金充裕的信心,意味着息差可能维持较高水平。此外,人民币趋稳,加上偏高的人民币存款利率,促使香港居民对人民币存款的需求转强。这些因素可能导致2017年港元贬值比以往几次更持久。

不过,中短期内无论出现港股走牛叠加息差扩大,或者是港股下滑叠加息差收窄的情况,港元都将能够实现自我调整。另外,当美元对港元逐步靠近7.85的弱方保证时,投机需求可能提前帮助港元实现反弹。因此,美元对港元料在7.83水平遇到强劲阻力。

最后,鉴于金管局总裁陈德霖提出的四个条件,我们认为港元与美元脱钩并与人民币挂钩的可能性不大。

2005年金管局推出1美元兑换7.75港元的强方兑换保证,以及1美元兑换7.85港元的弱方兑换保证以来,港元曾4次贬至7.80以上水平。

如果按照原因归类,那么大致可以分为两类。

第一类是美元和港元利差驱动的贬值,2007年正属于此类情况。

第二类则是由外部因素(如股市受压或人民币急贬)所造成的贬值,例子包括2011年和2016年的情况。

经过对两类情况的分析,我们发现2017年的情况与第一类更加相似。

2005年以來港元四次跌穿7.8

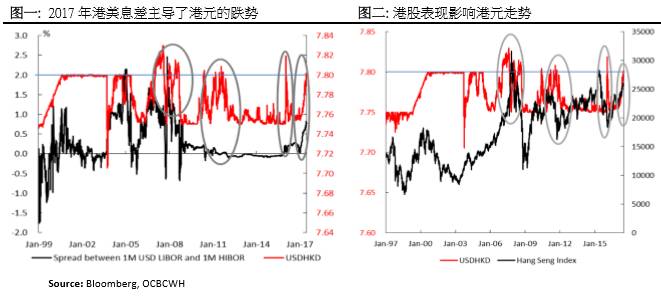

首先,我们讨论第一类情况。回顾2007年,美元对港元现货汇价在首7个月反复走强,并于8月初达到7.8295的最高位。如图一所示,这主要与美元和港元之间的息差所引发的套利活动相关。另外,当时内地企业积极在港进行IPO,并把筹集的资金转为美元,继而为港元带来贬值压力。

至于第二类情况,从图一可以看出,2011年和2016年美元和港元利差较低,这意味着港元的贬值主要由息差以外的因素驱动。这些外部因素包括全球经济和股市的震荡。具体而言,如图二所示,2011年中东和北非政治风险、日本遭遇天灾、中国经济硬着陆的担忧、美国财政困局,叠加欧债问题打击风险情绪,同时主要发达经济体系经济前景不断改善,促使资金由新兴市场(包括香港股市)转移至发达国家市场。另外,香港股市集资活动的减少。

因此,一些与股票相关的资金流出使得港元需求有所减弱。2011年8月,标普下调美国主权评级加上全球股市暴跌进一步拖累香港股市。

再者,如图三所示,人民币大幅走强,使内地市场对港元需求减弱。多重负面因素叠加使港元于2011年表现震荡,且整体趋弱。至于2016年,内地经济硬着陆的担忧同样出现不断升温的局面,且2015年811人民币汇改叠加美联储2015年年底启动加息周期使得人民币遭遇非理性抛售(见图三)。

随后,市场对人民币贬值的担忧蔓延至港元,激发投资者对港元与美元脱钩的担忧,并导致港元大幅贬值。如图二所示,由于油价大幅下挫引起全球市场震荡,加上内地和香港经济前景转差,使得港股携手内地股市进入熊市。这也为港元带来贬值压力。

再看2017年的情况,全球经济不断复苏下欧美股市携手港股走牛,同时人民币定价机制在经过多次改革后助人民币走稳。此外,资金流出的情况并不明显,银行体系的总结余依然十分充裕。换而言之,2011年和2016年促发港元贬值的因素并不适用于解释2017年的情况。由于香港经济基本面改善,加上美国国债收益率持续低迷,资金并不急于流出香港市场。

因此,港元和美元利差不断扩大,并成为了港元贬值最根本原因。图一也显示港元和美元的利差与2017年以来港元的走势呈现明显的负相关性,意味着情况与2007年相似。另外,市场利用港元融资进行套利活动后,在远期市场买入港元做对冲。如图四所示,美元兑港元远期汇率维持大幅度折让,这也与2007年情况类似。

港股走牛支撑港元

另一方面,与2007年相似的是,香港股市表现十分强劲。2007年9月至11月期间香港IPO获得超额认购(当时港元活期存款连续三个月录得40%以上同比升幅,可见认购需求强劲),再加上内地居民投资港股直通车计划的公布,以及QDII计划扩大范围,促使股市走牛,并带动港元需求复苏。

如图二所示,当恒生指数上升至阶段性高位时,港元也出现了短暂的反弹,且反弹幅度较为显著。至于2017年,虽然港股走强未能支持港元反弹,却也有效限制了美元对港元的上升动能。6月之前,恒生指数表现强劲,因此即使息差驱使港元贬值,美元对港元还是一直在7.8水平遇到强劲阻力。

直至6月份全球流动性见顶的预期升温,叠加内地资金流入港股市场金额跌至上半年最低(见图五),才使得港股有所回调,继而促使美元对港元升穿7.8水平。

港元短暂反弹后仍面临下行压力

然而,6月底港元再度反弹。原因包括以下几个。首先,6月份季节性因素叠加全球央行收水的预期促使HIBOR稳步上升,并使交易员开始预计美元和港元的息差可能从此收窄。如图六所示,6月底,港元1年期利率互换于6月初触及7个月低位0.87%后逐步上升近两个月新高1.12%。同时,美元兑港元12个月期掉期点子在6月初触及9年低位-547.25后反弹至-400左右水平。因此息差收窄的预期减轻了港元的贬值压力。不过,这样的反弹只是短暂性的。7月伊始,季节性因素不再,而美联储、英国央行、纽西兰储备银行和澳洲储备银行加息预期也陆续降温,HIBOR从0.467%回落至0.437%。另外,内地资金回归港股市场,加强了市场对香港资金充裕的信心。如图五所示,7月前三周通过沪港通和深港通净流入香港的资金增加至225.8亿元人民币,远超6月的12.6亿元人民币。

因此,美元和港元息差扩大的预期重新升温,促使港元再度回落。鉴于A股至今对H股仍溢价逾20%,H股还是具备一定吸引力。这意味着即使全球央行收水促使热钱回流发达国家市场,但内资资金流入香港股市还是会有助于香港银行体系保持充裕流动性。

此外,人民币趋稳,加上偏高的人民币存款利率,促使香港居民对人民币存款的需求转强。如图七所示,5月香港人民币存款自去年9月以来首次呈现环比增幅。本地居民对港元需求减少且对人民币需求增加也为港元带来贬值压力。这些因素可能导致2017年港元贬值比以往几次更持久。

港元贬值空间有限

不过,港元的贬值空间不会太大,因为中短期内,无论出现港股走牛叠加息差扩大,或者是港股下滑叠加息差收窄的情况,港元都将能够实现自我调整。

短期内,美联储加息预期较低,且欧洲央行明年才可能开始收水,意味着资金仍将持续流入香港市场,并导致香港资金过度充裕,从而使港美息差保持较大水平,并促使港元贬值。同时,资金流入将支持港股走牛,继而减轻港元的下行压力。

但随着美联储年内启动缩表计划,同时全球主要央行在欧洲央行的带领下于2018年开始陆续收水,热钱可能逐渐流出香港,并导致港股回落,以及打击港元需求,最终促使港元贬值。但随着资金逐步流出,港美息差将逐渐收窄,继而有助限制港元贬值空间。

换言之,未来一段时间,港股走牛将伴随着港美息差的扩大,而港股下滑和资金流出则将促使息差收窄,无论何种情况,港元都将能够实现自我调整。

此外,当美元对港元逐步靠近7.85的弱方保证时,投机者将提前消化对金管局干预买入港元的预期。换而言之,在美元对港元触及7.85之前,投机需求或已经提前帮助港元实现反弹。这也解释了为什么2005年以来美元对港元从未跌至7.85。因此,笔者认为港元虽可能继续承受下行压力,但大幅下挫的机会不大,美元对港元可能在7.83位置遇到强劲阻力。

港元暂不会与人民币称兄道弟

最后,就港元是否有可能与美元脱钩而后与人民币挂钩的猜疑,金管局总裁陈德霖重申当局将维持联汇制度不变。陈德霖指出了金管局考虑人民币作为港元挂钩货币需要符合四个条件,即

1)可以完全自由兑换

2)资本帐完全开放

3)金融市场有足够深度与广度,允许外汇基金持有资产以支持港元货币基础,以及

4)两个经济体系的经济周期同步。

由此可见,目前人民币几乎无法满足任何一个条件,因此中期内港元与人民币挂钩的可能性十分小。此外,港元贬值空间有限也意味着短期内港元与美元脱钩风险加剧的可能性不大。

(完)

【本文来自微信公众号“人民币交易与研究”】

进入【新浪财经股吧】讨论

责任编辑:张伟