基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文:申万宏源宏观 李慧勇、邱涤凡

结论或者投资建议

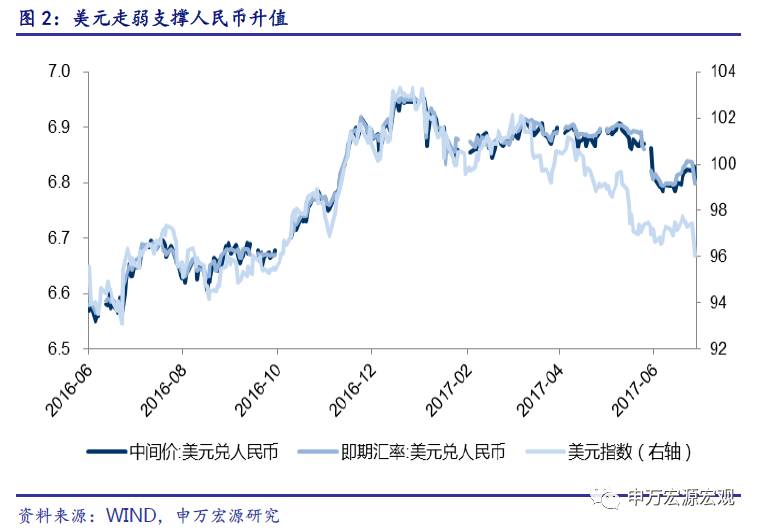

美元短期走弱支撑人民币升值。本周美元指数快速跌破96,跌幅达到1.5%左右,创下2016年11月以来的新低。美元承压和IMF下调美国经济增长预期以及各大央行表态有关。耶伦表态偏鸽,而欧、英、加央行相继释放鹰派言论。主要发达经济体经济前景分化和货币政策边际趋同的预期导致欧元、英镑、加元对美元短期显著走强。

逆周期因子较好发挥了稳定器作用。央行5月底在汇率中间价报价模型中引入逆周期因子,运行一个月以来效果显著。人民币中间价较即期汇率的波动更低,在岸汇率较离岸汇率的波动更低,逆周期因子在对冲市场情绪的顺周期波动方面起到了重要作用,汇率波动更加有序。同时,逆周期因子也加强了央行对中间价的掌控力,提振了市场对人民币的信心,一年期美元兑人民币NDF自5月底以来快速走低。

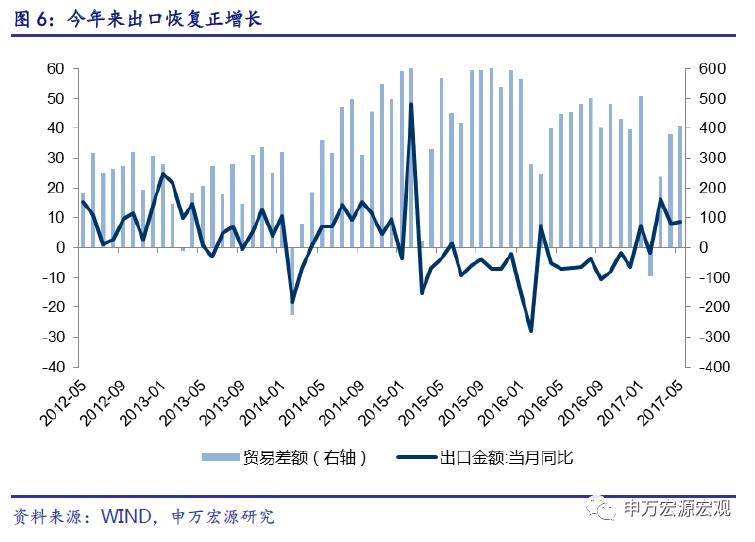

人民币趋势性贬值接近尾声。本轮人民币汇率重估始于2015年811汇改,至目前在岸汇率和离岸人民币兑美元即期汇率已累计贬值9.2%左右,人民币名义有效汇率贬值6.5%,实际有效汇率贬值6.2%。虽然未来人民币仍会跟随国内外经济而波动,但从大趋势看,人民币汇率重估已经接近尾声。第一,政策组合拳已打破人民币单边贬值预期。第二,企业债务重整已于去年中基本完成。第三,今年以来出口恢复正增长,贸易顺差总体维持在较高水平,也将对人民币形成支撑。

三季度将大概率看到外汇占款转正。人民币趋势性贬值已告结束,资本跨境流动的方向也将改变。2017年一季度国际收支平衡表再现双顺差,经常账户顺差184亿美元,资本和金融账户顺差393亿美元。今年以来各月银行代客结售汇逆差维持在100亿元左右的规模,跨境资本流动在未来一个季度有望出现双向波动。外占改善将对境内流动性带来边际支撑。

未来底部波动或将成为常态。基于对美联储缩表和美国新财政年度的预期,四季度美元有望企稳,人民币可能再次面临贬值压力。中长期来看,人民币汇率最终还是取决于经济基本面。在中国经济真正出现稳健复苏,步入新周期之前,人民币维持底部波动将成为常态。

汇率掣肘解除,政策和监管仍将立足国内。国内经济总体稳定、美元偏弱、逆周期因子见效以及中美利差维持高位,外部环境和人民币汇率对于国内货币政策的制约显著缓解,这也意味着政策和监管的独立性得到保证,腾挪空间更大。下半年由政策、监管和经济所构成的动态平衡系统如何演变至关重要,关注三季度银行自查和监管落地所带来的冲击。

目录

1近期人民币升值得益于美元走弱

2人民币趋势性贬值接近尾声

3未来底部波动或将成为常态

正文

1近期人民币升值得益于美元走弱

本周美元指数快速跌破96,跌幅达到1.5%左右,创下2016年11月以来的新低。美元承压和IMF下调美国经济增长预期以及各大央行表态有关。

IMF在27日宣布下调美国经济增长预期。基于美国总统特朗普经济政策的不确定性,刺激方案“缺少政策细节”,IMF将美国2017年的经济增速预估值从今年4月份预测的2.3%下调至2.1%,将2018年增长率预测值从2.5%下调至2.1%。

6月27日美联储主席耶伦对美国经济前景发表了观点,指出美国的生产力增速近期放缓、居民通胀预期已经有所下滑,低利率将维持一段时间。

6月27日德拉吉指出,欧元区出现了强化的和扩大化的经济复苏,且增长分布均匀。他同时表示,欧洲央行的政策正催生通货再膨胀压力,而央行政策对通胀的全面影响将逐步呈现。

6月28日英国央行行长卡尼在讲话中称,移除部分宽松可能是必须的,货币政策委员会将在未来几个月讨论升息问题。同日,加拿大央行行长波洛兹也释放了加息信号。波洛兹表示,降息已见效,过剩产能消耗殆尽,央行需考虑其它选项。

耶伦表态偏鸽,而欧、英、加央行相继释放鹰派言论。主要发达经济体经济前景分化和货币政策边际趋同的预期导致欧元、英镑、加元对美元短期显著走强。

美元作为人民币最重要的对手货币,美元短期走弱支撑人民币升值。6月27日以来,人民币对美元快速升值,在岸即期汇率最高触及6.7722,创下年内新高。

央行5月底在汇率中间价报价模型中引入逆周期因子,运行一个月以来效果显著,较好发挥了稳定器作用。人民币中间价较即期汇率的波动更低,在岸汇率较离岸汇率的波动更低,逆周期因子在对冲市场情绪的顺周期波动方面起到了重要作用,汇率波动更加有序。同时,逆周期因子也加强了央行对中间价的掌控力,提振了市场对人民币的信心,一年期美元兑人民币NDF自5月底以来快速走低。

2人民币趋势性贬值接近尾声

本轮人民币汇率重估始于2015年811汇改,至目前在岸汇率和离岸人民币兑美元即期汇率已累计贬值9.2%左右,人民币名义有效汇率贬值6.5%,实际有效汇率贬值6.2%。

虽然未来人民币仍会跟随国内外经济而波动,但从大趋势看,人民币汇率重估已经接近尾声。

第一,政策组合拳已打破人民币单边贬值预期。811汇改以来,对于汇率形成机制和结售汇相关规则的完善不断推进。中间价形成机制从参考市场汇率到2015年底增加CFETS一篮子货币指数,到2016年底进一步扩充一篮子货币种类,再到今年5月底引入逆周期因子,最终形成“收盘汇率+一篮子货币汇率+逆周期调节因子”的新机制。此外,今年初外管局改进个人购汇信息申报管理,加强个人购汇监管和惩罚,强调购汇用途的合理合法。同时,人民币国际化在一带一路战略、沪港通、加入SDR等支点的配合下得以稳健推进,对人民币信心的重塑有助于居民和企业更理性看待人民币汇率波动,减少跟风换汇和羊群效应的冲击。

第二,企业债务重整已于去年中基本完成。从国际收支平衡表来看,资本账户下的贷款项目负债端净增量已在2016年二季度转正,且随后两个季度净增量逐季扩大。目前我国短期外债占比60%左右,人民币升值将带来企业外债压力和吸引力的改善。企业债务去美元化的逆转将带来跨境资本流动的改善,进一步支撑人民币汇率,一定程度上形成正向循环。

第三,今年以来出口恢复正增长,贸易顺差总体维持在较高水平,也将对人民币形成支撑。

3未来底部波动或将成为常态

人民币趋势性贬值已告结束,资本跨境流动的方向也将改变。2017年一季度国际收支平衡表再现双顺差,经常账户顺差184亿美元,资本和金融账户顺差393亿美元。今年以来各月银行代客结售汇逆差维持在100亿元左右的规模,跨境资本流动在未来一个季度有望出现双向波动。三季度大概率看到外占转正,外占改善将对境内流动性带来边际支撑。

但是需要注意的是,基于对美联储缩表和美国新财政年度的预期,四季度美元有望企稳,人民币可能再次面临贬值压力。中长期来看,人民币汇率最终还是取决于经济基本面。在中国经济真正出现稳健复苏,步入新周期之前,人民币维持底部波动将成为常态。

汇率掣肘解除,政策和监管仍将立足国内。国内经济总体稳定、美元偏弱、逆周期因子见效以及中美利差维持高位,外部环境和人民币汇率对于国内货币政策的制约显著缓解,这也意味着政策和监管的独立性得到保证,腾挪空间更大。下半年由政策、监管和经济所构成的动态平衡系统如何演变至关重要,关注三季度银行自查和监管落地所带来的冲击。

【本文来自微信公众号“申万宏观”】

进入【新浪财经股吧】讨论

责任编辑:张伟