嘉盛集团:QE削减和首次加息的可能时间表(图)

今天较早时候,纽约联储发布《7月主要交易商调查报告》。虽然报告中包含大量信息,但我们认为最有针对性的是交易商对明年每月资产购买规模的预期。我们在下表中列出了2014年7月前每一次FOMC会议资产购买规模的交易商预期"中值",果不其然,他们同样认为美联储将于9月会议开始逐步淡出QE,由此进一步肯定了我们《三季度市场展望》相关看法。

来源:纽约联储,FOREX.com

此外,数据也帮助我们解决了除"何时削减"以外部分其他变量:

削减什么-国债,机构抵押债券或两者兼而有之?

如何削减-是基于经济数据评估还是根据数字阙值标准拟定日程表进行削减?

削减步伐-是以较小规模按各次会议数值(100-150亿美元)持续削减,还是进行一次大规模削减(350-500亿美元)后再一段时间按兵不动?

资产时限-是先削减较长时限到期的资产,还是就所有资产类别进行平均分配?

调查显示届时可能是国债和机构抵押债券一起削减。一开始,相较于机构抵押债券,美联储或倾向于更快步伐削减国债购买规模以支撑房市。在"如何削减"这个问题上,FOMC一直坚持"评估经济数据"的论调,虽然据上图所示,削减预设"日程"相当类似,"削减步伐"都小于美元100-150亿美元,但数额一定程度上都保持一致。该时间表显示QE3将于2014年6月结束。

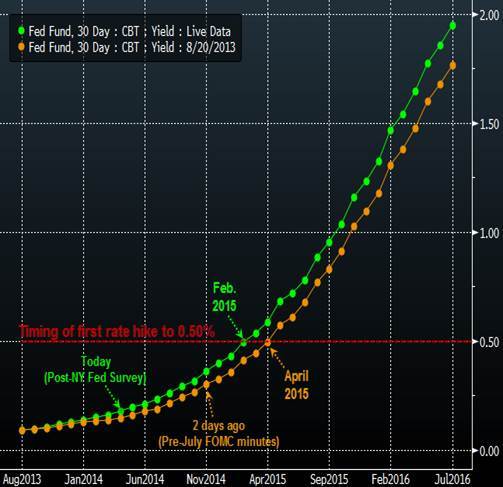

现在我们了解到2014年6月这个时间点,市场或能更好把握美联储首次加息的时机,即美联储开始"使用刹车"的时间。为此,我们来分析一下30天美国联邦基金期货利率曲线。两天前,当时7月份FOMC纪要尚未出炉,市场计入的是2015年4月将进行首次加息(升至0.50%),但截至今天(纽约联储调查出炉后),曲线不仅更为陡峭,还事实上向左偏转。所以,市场现认为美联储将于2015年2月进行首次加息。

图表来源: Bloomberg, FOREX.com

嘉盛集团

2013-8-23