��ʢ���ţ�Ӣ�����ƹ������(ͼ)

�����ģ�Kathleen Brooks (FOREX.com�о��ܲ�)

���������г����ܴ����ʱ�������ڷ�ũ��ҵ�����¯֮��Ĺ���֮�У�����ǿ���ľ�ҵ���������������С���Ԫ����ծֳ���ʡ�10������ծֳ��������������2����ߵ�2.75%����Ȼ��ȥ24Сʱ���Ѿ�������2.65%�����йؽ����г���������̫����������δ�����������������ɹ�ģ���ɻ������ʼ���������Ǽ���ӭ��FOMC�����¼�Լ���������ϯ���Ͽ������ݽ���

���������汳����FOMC�����¼ͨ��Ӱ�첻�������Dz��Ͽ���6�»���֮���ٿ������ŷ����ᡣ���������ߴ�ʱ���ٲ�Ѱ����ʱ�̣��г�����ϸ�۲���Щ�����¼�����Ź��κ��й������������������ɵ�ʱ����Լ��̶ȵ������������Ͽ˽��ڲ�ʿ�ٽ��е��йؾ������ߵ��ݽ�Ҳ���ܵ�����ȷ���Ե��г�������ע�ӣ��г�������֪��������������5�������ش��ת�䷽����ʲô��

���������г�һֱ���ټ��뵭����Ӱ�죬��ծ�г��IJ�����ǰ����Ҳ����������ծ��Ȩ�г��IJ�����ǰ��������������������ﵽ3����ߵ㡣�����������ͬѰ������Ϊ�������еĹ�ͨ����Խ��Խ�ã�ծȯ�г��IJ�����ͨ���൱С���ٸ����ӣ���ծ��ȥһ���ƽ��������Ϊ63.74������������117�����Ͷ�������ż۸��ص�ƽ��ֵ������ծ�г��IJ����ʿ����µ����Ƶ�ֳ���ʣ������������Ԫ��

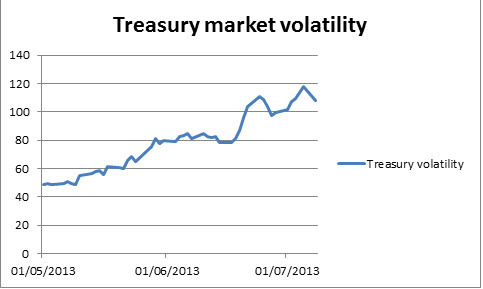

����ͼ�� 1��

������Դ������֤ȯ1��������ծ��Ȩ�г������ʹ���ֵ

���������г������ڽ�ָ�������������²��ж�������������������¼���������������ڽ����г�����ƽ����������Ԫ���µ���

�������Ͽ������ݽ������й����ٵ������������ɵĹ��£������й����������ܿ��ٳ����̼��ʽ�Ŀ־塣

�������FOMC�����¼ǿ������������ͨ��ѹ��ƣ�������ܻ�����FOMC���ֳ�Ա�ľ��裬�������ص����������ɡ�

�������FOMC��Ա����ծֳ�����������侭��Ӱ����ﵣ��֮��(����Ӣ�����к�ŷ��������������)��

���������滭�棺

�������ǵ�����ģ���Ѿ�Ԥ����Ԫ/��Ԫ�Ĺ��ʼ�ֵ��100.00֮�¡������ծ������δ���������µ�������ֳ�����»�������ܸ���Ԫ���������������ѹ������������Ԫ��Ӣ������Ԫ��Ų�����ʺͼ�Ԫ �C ����7��1����������Ԫ�������ļ������ҡ�

����Ӣ��/��Ԫǰ��������ʱ���ܴ���Ϊ���أ�����չ������������Ӣ���µ���ԭ���У�1��Ӣ����������������ƫ����2������ҵ���ݱ���ƣ�� - �����г����ϲ���ܽ���������Щʱ��ķ�����ͼ��Ӣ��/��Ԫ�Ѿ��������������͵㣬���ٱƽ�2013��3�µ͵�1.4830���û��Ҷ���ͼRSI����ͬ�����س��� �C ����30��

�������ԣ��˵͵����۴Ӽ����滹�Ǵӻ����濴�����������Թ��ơ��ӻ����濴��Ӣ������û�г�ŵ��һ������̼����ߵ����ȣ���ֻ���ᵽ������ǰհ��ָ���������г�������������ƫ����������Σ��������ݲ��ȶ������ܹ�����5��PMIƣ����6��PMI������������

����һЩ��Ҫע��Ĺؼ���λ��

����֧��λ��

����1.4830�C 3�������͵�

����1.4745�C ֧��֧��λ

��������λ

����1.4895�C ��ͼ֧��

����1.5045�C 2012��12����3�µ��Ƶ�쳲���������λ��

����ͼ�� 2��

������Դ��FOREX.com