ЙњЬЉО§АВЭтЛуЃКЭтБвећЦЋШѕ

ЁЁЁЁбЧЪааТЮХВЛЖрЃЌЭтБвГжајећЃЌаТЮїРМЕкЫФМОЖШЯћЗбепЮяМлжИЪ§МОТЪЮЊ-0.2%ЃЌЧАжЕ0.3%ЃЌдЄЙРЮЊ0.1%ЃЛФъТЪЮЊ0.9%ЃЌЧАжЕ0.8%ЃЌдЄЙРЮЊ1.2%ЁЃ

ЁЁЁЁжаЙњЙЋВМЖрЯюОМУЪ§ОнЃЌжаЙњ12дТСуЪлЯњЪлФъТЪЮЊ15.2%ЃЌЧАжЕ14.9%ЃЌдЄЙРЮЊ15.1%ЃЌжаЙњ1-12дТГЧеђЙЬЖЈзЪВњЭЖзЪФъТЪЩЯеЧ20.6%ЁЃжаЙњ2012ФъШЋФъGDPдіГЄ7.8%ЃЌЖј2011ФъШЋФъдіГЄ9.2%ЃЛжаЙњЕкЫФМОЖШЪЕМЪGDPМОТЪЮЊ2.0%ЃЌЧАжЕЮЊ2.2%ЃЌдЄЙРЮЊ2.2%ЃЛФъТЪ7.9%ЃЌЧАжЕ7.4%ЃЌдЄЙРЮЊ7.8%ЁЃЭтБвБфЖЏВЛДѓЁЃ

ЁЁЁЁзђШебЧжоЙЩЪадчЖЮЯТДьЃЌЮчКѓЗДЕЏЃЌзпЪЦеёЕДЃЌЭтБввЛЖШећЬхЦЃШѕЃЌЕЋЩЬЦЗЛѕБвШѕЪЦИќЮЊУїЯдЃЌШедВзђШебЧЪаЯШЩ§КѓЕјЃЌШеБОЙйдБПкЭЗИЩдЄЃЌДђбЙШедВЁЃХЗжоЪБЖЮЃЌЮїАрбРЁЂАЎЖћРМЕШЙњГЩЙІЗЂЪлЙњеЎЃЌжЇГжХЗЯЕЛѕБвЖШЗДЕЏЩЯеЧЁЃ

ЁЁЁЁАФжоЙЋВМОЭвЕЪ§ОнЃЌЪЇвЕТЪЮЊ5.4%ЃЌИпгкЧАжЕ5.2%ЃЌгыдЄЦкжЕвЛжТЁЃОЭвЕШЫЪ§ЯТЕј0.55ЭђШЫЃЌдЄЦкдіМг0.45ЭђШЫЃЌЧАжЕдіМг1.39ЭђШЫЃЌЪ§ОнЙЋВМКѓЃЌАФдЊСЌајЯТДьЃЌЕЋВЛОУЗДЕЏЁЃУРЙњЩЯжмЪзДЮЩъСьЪЇвЕШЫЪ§ЮЊ33.5ЭђдЊЃЌгХгкдЄЦк36.5ЭђШЫЃЌТМЕУ2008Фъ1дТвдРДзюЕЭЃЛ

ЁЁЁЁ12дТаТЮнПЊЙЄ95.4ЭђЛЇЃЌИпгкдЄЦк90.5ЭђЃЌДД2008Фъ6дТвдРДзюИпЫЎЦНЁЃЪ§ОнЯджјРћКУЃЌХЗдЊЫЂаТШеФкИпЕуЃЌАФдЊКЭМгдЊЗДЕЏЪеИДДѓВПЗжЕјЗљЁЃ

ЁЁЁЁХЗдЊЖвУРдЊ

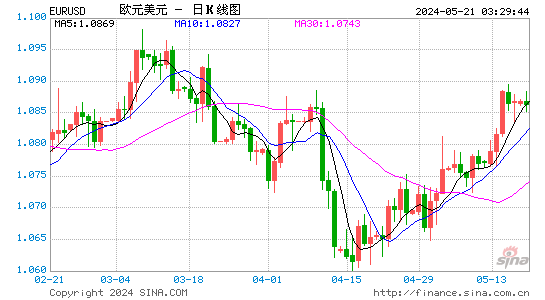

ЁЁЁЁХЗдЊбЧЪаЮЌГждкЧАвЛШеЕФЫЎЦНе№ЕДећРэЁЃХЗжоЪБЖЮЃЌЮїАрбРГЩЙІЗЂЪл45.05вкХЗдЊжаГЄЦкЙњеЎЃЌАЎЖћРМвВЗЂЪлСЫ5вкХЗдЊЖЬЦкЙњеЎЃЌЪевцТЪОљЯрБШЩЯДЮгаЫљЯТНЕЁЃЪмХЗбыаадТЖШБЈИцМАЙњеЎХФТєЫГРћДЬМЄЃЌХЗдЊДѓЗљЩЯеЧЃЌЧсЫЩЭЛЦЦ1.33ЫЎЦНЁЃ

ЁЁЁЁУРЙњЪБЖЮЃЌУРЙњгХгкдЄЦкЕФЪ§ОнЃЌМЬајжЇГжЛуМлЃЌзюжеЪегк1.3376ЁЃММЪѕЩЯЃЌХЗдЊШеФкДѓЗљЩЯеЧЃЌжиаТБЦНќжмвЛИпЕу1.3400ЃЌШєЩЯЦЦдђгаЭћНјвЛВНЩЯбяЃЌИќЩЯЗНзшСІЙизЂ1.3470ЃЌЯТЗНжЇГждк1.3250ЁЂ1.3225ЁЂ1.3150ЁЂ1.3070ЁЃ

ЁЁЁЁгЂАїЖвУРдЊ

ЁЁЁЁзђШебЧЪаЃЌгЂАїШБЗІЗНЯђЃЌЮЌГжећЙЬЧїЪЦЁЃХЗЪаЪБЃЌгЂАївЛЖШИњЫцХЗдЊГхИпЃЌДДЯТ1.6039ЕФИпЮЛЃЌЕЋЪМжеЩЯааЗІСІЁЃУРЪаЪБЃЌЛуМлдйДЮЛиТфЃЌВЂТМЕУ1.5955ЕФЕЭЕуЁЃжЎКѓЛуМлвРОЩЮЌГждк50ЕуЧјМфФкећЙЬЃЌзюжеЪегк1.5993ЃЌЮДФмжиЩЯ1.60ЁЃгЂАїСЌЕј5ШеЃЌЧїЪЦШдШѕЃЌММЪѕЩЯЃЌгЂАїШдДІгкжаЦкЩЯааЧїЪЦЯпЯТЗНЃЌЖЬЦкЯТааЗчЯевРОЩбЯОўЃЌЯТЗНжЇГжЙизЂ1.5900

ЁЁЁЁЫЎЦНЃЌДЫЮЊ200ШеОљЯпЃЌЩЯЗНзшСІЙизЂ1.6060

ЁЁЁЁДЫЮЊ50МА100ШеОљЯпЫЎЦНЃЌжиЩЯ1.6080ЁЂ1.6130вдЩЯВХгазЊЛњЁЃ

ЁЁЁЁУРдЊЖвШедВ

ЁЁЁЁУРдЊЖвШедВзђШеьЩ§2%ЃЌДД2010Фъ6дТвдРДаТИпЫЎЦНЃЌбЧЪаЪБЃЌШедВвЛЖШЗДЕЏЃЌУРдЊЖвШедВЛуМлВЛЖЯзпЕЭЃЌжЎКѓШеБООМУДѓГМИЪРћУїБэЪОЃЌШедВШдДІдкздИпЙРЫЎЦНЯђЯТаое§ЕФЙ§ГЬжаЃЌНВЛАЮЊШедВДјРДДђЛїЃЌЛуМлвђДЫЬјЩ§ЁЃУРдЊЖвШедВвЛТЗЯђЩЯЭЛЦЦЃЌМИКѕЮДгіЕНзшСІЃЌвЛЖШГхЦЦ90ДѓЙиЃЌЩ§жС90.13ЕФИпЮЛЃЌзюжеЪегк89.88ЁЃММЪѕЩЯЃЌЩЯЗНзшСІднЪБЙизЂ90.50КЭ91ЫЎЦНЁЃCCIжИБъгыЛуМлзпЪЦГжајБГГлЃЌЯдЪОЩЯЩ§ЖЏФмж№НЅМѕШѕЃЌЯТЗНжЇГжШдЪЧ88.40ЫЎЦНЃЌДЫЮЊ10ШеОљЯпЃЌЪегк89.25вдЩЯШдЯђКУЁЃ

ЁЁЁЁеЙЭћБОжмЮхЃЌУРЙњНЋЙЋВМУмаЊИљДѓбЇ1дТЯћЗбепаХаФжИЪ§ГѕжЕЃЌЪаГЁдЄЦкДгШЅФъЕЭЕу72.9аЁЗљИФЩЦжС75ЃЌРћКУЪ§ОнЛђЮЊЙЩЪаЬсЙЉжЇГжЃЌЙизЂЯТжмШеБОбыаавщЯЂЁЃ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЧРЦБЩёЦїЃК12306ЖЉЦБжњЪж

- гУЭМЕФЪгНЧПДЪРНчЃКЭМАЩ

- ГБСїЫцааЖјжСЃКYOHO!E

- ЩчНЛгщРжЛЏФжСхЃКАйЪТСх

- ТвЪЏУШЪо:УЋЧђаЁЙжЪо

- пїаЧШЫЕФе§вхЃКпїаЧДЌГЄ

- ЭцИіМХФЏ:ЛљвђаЇгІ

- ЗчШЄгФФЌОЊЯеЃКПьРДОШЮв

- АЎУЮЯыШЅТУааЃКЬдБІТУаа

- ЦћГЕШЫаЁУиЪщЃКаЁУзЫОЛњ

- ИёзгРяКУЪБЙтЃКПЮГЬИёзг

- ЫцЪБЖЉгАЦБЃКИёЭпРЕчгА

- КУЭцВЛКЌК§ЃКЯёЫиЛъЖЗТо

- ЛЌЛќИуаІЃКМгЗЦУЈДѓЬгЭі

- ЪБЩаЖЏИаьХПсЃКНжЭЗЛЌАх

- МђЕЅгжФЭЭц:ЗЩЬье§ЬЋ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ