招行:经济复苏与否决定美元走势

分析师:刘东亮

一、现在看到的是经济复苏的一线曙光吗?

自从次贷危机爆发以来,全球市场的情绪从没有像最近两周这么好过,各地股市一直在顽强的上扬,LIBOR利率跌破了1%,意味着金融机构获得资金的成本降低了,当然这不代表企业会更容易获得贷款。

宏观经济数据也开始转暖,如美国的房地产、就业,以及欧美两地的消费者信心,均脱离低点。似乎有理由相信,市场的乐观情绪是合情合理的。

图1:美国与欧元区消费者信心

欧美两地的消费者信心指数,都出现了强劲反弹,不过在2001年时,消费者信心也在下跌途中出现过反弹,但随后又跌至新低,鉴于各国失业率仍在攀升,预计该指数只会出现温和反弹。

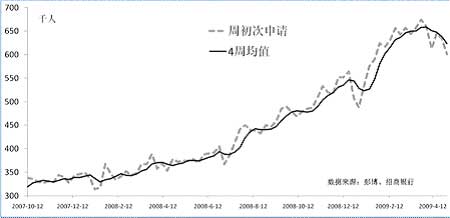

图2:美国周初次申请失业金人数

美国的就业数字也出现了积极变化,周初次申请失业金人数连续数周减少,非农就业也连续3个月脱离本轮危机以来的低点,上周公布的4月非农更是远好于预期。

图3:美国非农就业与失业率

那么,我们看到是经济复苏的一线曙光吗?还是一次中场休息?应该说两者都有可能,但市场显然选择了前者。

正如我们之前指出的那样,我们认为这次危机不是一次单纯的经济危机,而是一次全球经济再平衡的启动,期间将伴随着去杠杆化和去负债化,不仅会调整金融市场,也会调整实体经济。因此,此次危机不会像以往那样,轻而易举的就宣告结束。

如果单纯从数据来看,我们也无法理解市场的乐观情绪为何如此强烈,各种数据依然纠缠不清,失业人口仍在急速扩大,目前只能认为,经济危机疾风骤雨的阶段已经结束,或者说恶化的程度有所减轻,但要谈经济复苏,恐怕还为时尚早。

对美元而言,美国经济数据的好转,反而成为打压美元的理由,避险情绪的消退令市场对美元的需求减少,但如果某天市场意识到危机并未远去时,美元将重整旗鼓。

二、庞大的欧元区是否需要一个更为合适的刺激计划?

上周另一件引人瞩目的事件,是欧洲央行终于宣布了酝酿已久的非常规货币政策,市场如释重负,原来不过如此,区区600亿欧元而已,大约800亿美元多一点,还不到美国刺激计划的零头。

这意味着欧洲央行不会像美联储那样大量发行流动性,欧元因滥发货币而贬值的风险大大降低,欧元应声上扬。

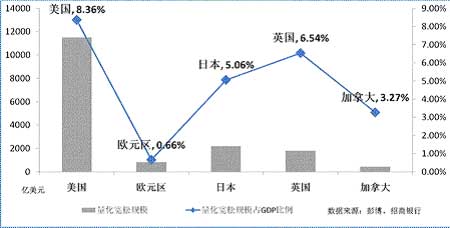

但我们想问的是,如此袖珍的刺激规模,对经济规模如此庞大的欧元区而言,是不是杯水车薪?欧元区GDP相当于美国GDP的90%,但非常规政策规模仅为美国的7%,仅占自身GDP的0.66%,不仅远远小于美国的8.36%,也远远小于其他推出非常规货币手段的经济体。

图4:主要经济体非常规货币政策规模及占比

图5:主要经济体真实利率

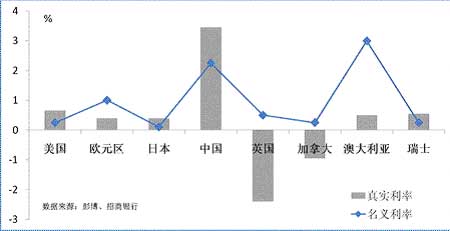

当然,欧洲央行有理由这么做,从真实利率的角度来看,欧元区甚至和日本相当,远低于美国,因此可以理解为何欧洲央行在降息和非常规货币政策采取如此谨慎的态度。

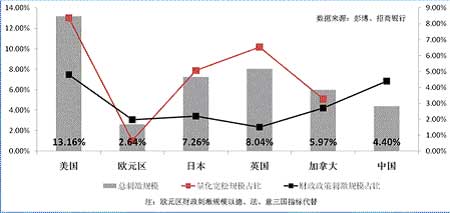

不过,如果我们把货币政策和已知的财政政策通盘来考虑的话,欧元区又处于下风,其总刺激规模仅占GDP的2.64%,不仅远低于美国的13.16%,甚至低于未推出非常规货币手段的中国。

图6:主要经济体的总刺激规模

表:主要经济体经济增速(%)

|

|

欧元区 |

美国 |

日本 |

英国 |

加拿大 |

|

2008Q1 |

2.2 |

2.5 |

1.5 |

2.6 |

0.8 |

|

2008Q2 |

1.5 |

2.1 |

0.7 |

1.8 |

0.3 |

|

2008Q3 |

0.6 |

0.7 |

-0.2 |

0.4 |

0 |

|

2008Q4 |

-1.4 |

-0.8 |

-4.3 |

-2 |

0.5 |

|

2009Q1 |

-2.6 |

-4.1 |

-2.3 |

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。