|

|

招行:风暴中心继续恶化助推美指创三年新高

一 风暴中心继续恶化助推美指创三年新高

近期,有关中国宏观经济到底是否触底的争论十分热烈,如果单纯看国内数据的话,可以认为经济大幅滑坡的局面正在得到改善,但如果放眼全球的话,则形势就不那么乐观,发达经济体正在陷入数十年来最严重的衰退,我们认为,考虑到传导时间滞后的因素,则中国经济最差的时期仍未到来,当然,中国官方大力刺激经济的措施,可以在一定程度上修正或者抹平某些负面影响,但大的宏观趋势仍维持在下行通道中。

这一预期是建立在中国经济不能与国际经济脱钩的判断上,实际上,鉴于中国贸易依存度已经超过了70%,这种脱钩是不大现实的,认为中国可以率先独立复苏的预期,成为现实的概率很小。

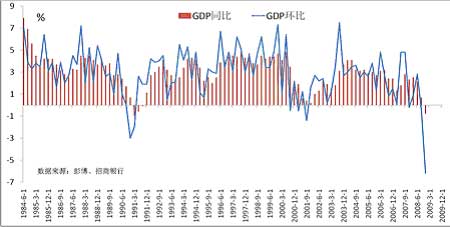

美国最新公布的4季度GDP修正值,向我们揭示了目前到底是怎样的一个世界。美国上周公布的4季度GDP修正值,折年率大幅萎缩6.2%,创1982年以来的最大降幅。

图1:美国GDP

如果此轮风暴的中心依然在继续恶化,那么风暴的周边能否风平浪静?答案显然是否定的。我们坚持认为,与历次经济危机一样,美国依然会引领未来的经济复苏,美国经济不出现企稳迹象,其他经济体很难有大的起色。

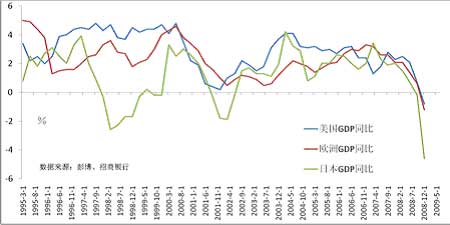

尽管美国经济很差,但通过数据对比可以发现,其他经济体较美国更差,日本、欧元区4季度GDP的同比数据都要差于美国,目前的情况是,只要不是最差的,就有可能胜出。

因此,我们看到了避险情绪对美元汇率的强劲支撑作用。很多投资者在次贷危机爆发之初,就开始讨论美元强势是否能够持续,有关美元很快将崩溃的预期不时见之于报端。但事实情况是,正像我们长期以来所坚持的观点,避险需求给了美元源源不断的支撑,即使美国中长债收益率开始触底走高,这一支撑也还没有结束的迹象。美国4季度GDP的修正数据,给了市场一个很好的释放避险情绪的机会,数据公布后,美元指数创出了3年来的新高。

图2:三大经济体GDP

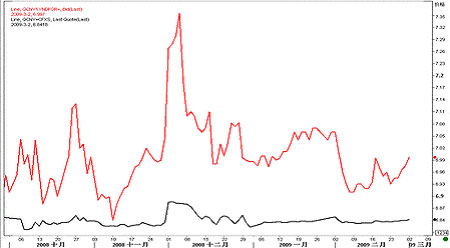

图3:美元指数日K线图(截至北京时间09年3月2日)

从技术图表观察,美元指数上周前半段回踩已经突破的三角形上轨压力后,于上周后半段强劲上扬,本周一开盘后创出3年新高88.82,技术上已经打开了进一步上行的空间。

自去年12月开始的上升趋势线仍保持完好,上行趋势稳固,未见顶部特征,预计美指将继续在该趋势线以上运行,近期有测试90关口的机会,突破后有望上看92-93,若展开修正,可以87.45为短期多空分水岭。

支撑位:87.45、86.60、86.15

阻力位:89.00、90.00、90.60

二 NDF小幅下跌料为正常波动

上周,人民币兑美元略有下跌,人民币中间价开于6.8337,询价系统收于6.8396,下跌59点。

图4:人民币即期汇率与NDF(截至北京时间09年3月2日)

由于两会召开在即,市场心态趋于谨慎,同时上周消息面较为平淡,因此即期汇率整体波幅非常有限。

不过人民币NDF价格近期出现持续轻微走跌,目前来看,NDF尚未形成趋势,整体仍属于正常的区间波动,近期的走跌可能与人民币中间价连续微跌有关系。

提醒投资者关注两会期间是否会释放出政策方面的最新动向。

相关报道:

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论