|

����  ���п�ȡ��ˢ�����ñ�

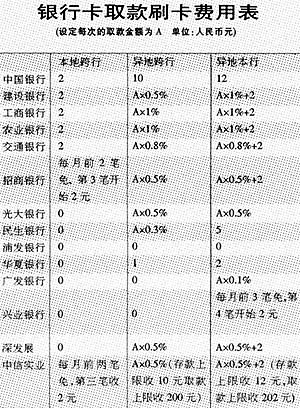

����˴��鿴ȫ���ƾ�����ͼƬ ���п�ȡ��ˢ�����ñ�

����˴��鿴ȫ���ƾ�����ͼƬ

��������

������ǰ��������һ�Ҷ����������������п�(��ǿ�)ˢ�����õĵ�������ʾ��Ŀǰ���������������п�ˢ��ȡ��ķ��ñ��ƶ��ϣ��Դ��ڽϴ��ࡣ����ر���ÿ��ȡ��1��ԪΪ��������֮����շѱ����ߴ��Ԫ�����У��ɷ��������ձ�����˵��շ������Dz��շѵļ۸��ֶ��������г��ݶ�ֶ���չ��������ʵ����ؿ���ȡ������ã���������

�����ѿ�ʼΪ���ڵ�Ͷ����ճɱ���

�������ݵ��������������кɷ�����������ر���ˢ��ȡ��ķ�����ȡ�ϳ��ֳ��ϴ���졣�ַ����㷢����ҵ����ر���ȡ���ϲ��շѣ���Ϊ�ɷ��������е����ࡣ

����������һ���õ������������б��������г���������¡��������������ʾ���������������п��շ��������нϴ�Ķ���Ȩ������Ϊ���еIJ��컯����������������ÿ�����еĶ��������г���λ������ģʽ�����е���ϵ��Ŀǰ�ܶ�ɷ��������д��������г��ݶ�ĽΣ����Ǵ�����ѡ�������ͻ�Ⱥ�ĽΡ�

��������¡����Ϊ���г����������Եģ������ڶ����ϵIJ�ͬ������˵�������ڽ��ж��Ծ�����

�������б������и��г��̼̹��ʾ�����˷����⣬�ÿ�����Ҳ�Ƿ�չ���п�ҵ���һ����Ҫ���ڡ��ɷ������е������٣��������ޣ�Ҫô�Լ�Ͷ�뽨���ÿ�������ҪôΪʹ�ô����еĻ��߶��Լ���Ǯ���������У������߸������ڹɷ������п��������г��ݶ����Ԥ�ƣ����п��շѵ����Ʋ�δ�ı䣬���ͻ��ﵽһ����ģʱ���շ����ⲻ�˵ġ�

������Ϥ�����Ⲣ��ˢ������õ����������������ձ����¼��¡��Ĵ����ǵȹ��ң�ˢ������һ���ڽ��ѵ�1%-3%֮�䣬ƽ��ˢ�������ѿ���Լ2%���ҡ�

|