来源:申万宏源固收研究

摘要

本期投资提示:

2017年,企业的盈利状况明显改善,考虑到发债企业的财务指标是季度公布的,频率较低,我们特针对规模以上工业企业的财务指标进行系列分析,以挖掘有助于产业债投资的行业信息。本篇报告,我们聚焦各行业利润和ROE背后的带动因素,并展望2018年整体格局。

2017年1-10月工业企业利润增速整体抬升,量价齐升,其中“价”改善幅度远大于“量”。

2017年1-10月PPI增速与工业增加值走势差别较大,在供给侧改革背景下,去产能驱动工业企业产成品“价”出现大幅改善。2017年1-10月利润增速改善幅度:上游>中游>下游。主因供给侧改革推升上、中游产成品价格,中上游企业受益,但下游利润增速改善并不明显,下半年以来改善幅度持续收窄。

上中下游企业各项财务指标表现如何?

1、ROE及其拆分:截至2017年10月,工业企业ROE整体改善,主因销售净利率上升,企业整体仍在去杠杆,三项指标表现:销售净利率>总资产周转率>权益乘数。分上中下游来看,中上游ROE改善,下游ROE较去年同期恶化。2、毛利率:在“价”驱动下,工业企业毛利率整体改善,主要集中在中上游。3、库存:年内产成品库存在4月见顶,年内企业主动补库基本在1季度结束。

哪些行业ROE出现改善?

具体分行业来看,上游除了非金属矿采选业ROE小幅走弱之外,其他行业ROE均较去年同期出现了较为明显的改善;中游方面,ROE改善多集中于供给侧改革行业以及环保限产行业。而上游承接供给侧改革的中游行业则受成本抬升的影响,利润率有所恶化;下游行业ROE表现一般,改善和恶化行业数量参半,变动相对稳定。

ROE改善或恶化由什么因素驱动?

1、ROE改善的行业中,大多数由销售净利率带动,仅个别行业例外。2、ROE恶化的行业以中下游为主,中游ROE走弱的行业均主要受销售净利率指标的拖累,主要表现为其上游产品价格上行,成本抬高后利润空间受到压制,而下游行业较为纷杂,拖累因素较为分化。(1)中游承压上游价格上涨、销售净利率表现不佳的行业:如印刷业、电器机械及器材制造业、石油加工炼焦及核燃料加工业以及金属制品业等;(2)部分下游行业受终端价格压制,销售净利率恶化:如下游农副食品加工、食品制造业;(3)去杠杆的行业:烟草业制品业、铁路、船舶、航空航天和其他运输设备制造业以及家具制造业。(4)总资产周转率走弱的行业:如汽车制造业、纺织服装行业。

总结与展望:2018年预计量、价、利的表现都将弱于今年

2017年主题词:供给侧改革、“三去一降一补”、地产调控,价格因素对工业企业利润改善贡献较大。整体来看,今年不管是工业企业利润还是企业ROE,改善的行业都主要集中于中上游,抬升的逻辑都主要围绕供给侧改革过程中中上游产成品价格的走高(如煤炭、钢铁、纸制品等),并且在“三去一降一补”政策引导下,企业杠杆整体都在降低;而另一方面2017年终端需求整体一般,地产调控升级使得今年房地产销售较2016年大幅回落,社消品增速一般,汽车销量继续下滑,导致下游行业受需求拖累,总资产周转率整体恶化。

展望2018年1)预计PPI将显著回落,地产+基建+汽车+消费终端需求仍大概率呈边际走弱,2018年工业企业经营量价的表现都难超过2017年,利润增速也将整体回落。2)预计企业去杠杆仍将继续,权益乘数难抬升ROE。3)资产周转率可能仍能维持,对明年ROE形成支撑。2018年预计需求小幅回落,而供给侧改革仍将延续,资产周转率预计仍能维持在目前水平或有小幅抬升,对明年ROE形成支撑。

明年行业的分化情况,我们将在后续报告呈现,欢迎关注。

目录

1. 工业企业利润改善:上游>中游>下游

2. 上中下游企业各项财务指标表现如何?

3. 哪些行业ROE出现改善?

4. ROE改善或恶化由什么因素驱动?

4.1 大部分行业ROE改善由销售净利率带动

4.2 ROE恶化的行业以中下游为主,拖累因素分化

5. 总结与展望:2018年量、价、利表现都将弱于今年

正文

2017年,企业的盈利状况明显改善,考虑到发债企业的财务指标是季度公布的,频率较低,我们特对规模以上工业企业的财务指标进行系列分析,以挖掘有助于产业债投资的相关行业信息。

本篇报告,我们聚焦各行业利润和ROE背后的带动因素,并展望2018年整体格局。

1工业企业利润改善:上游>中游>下游

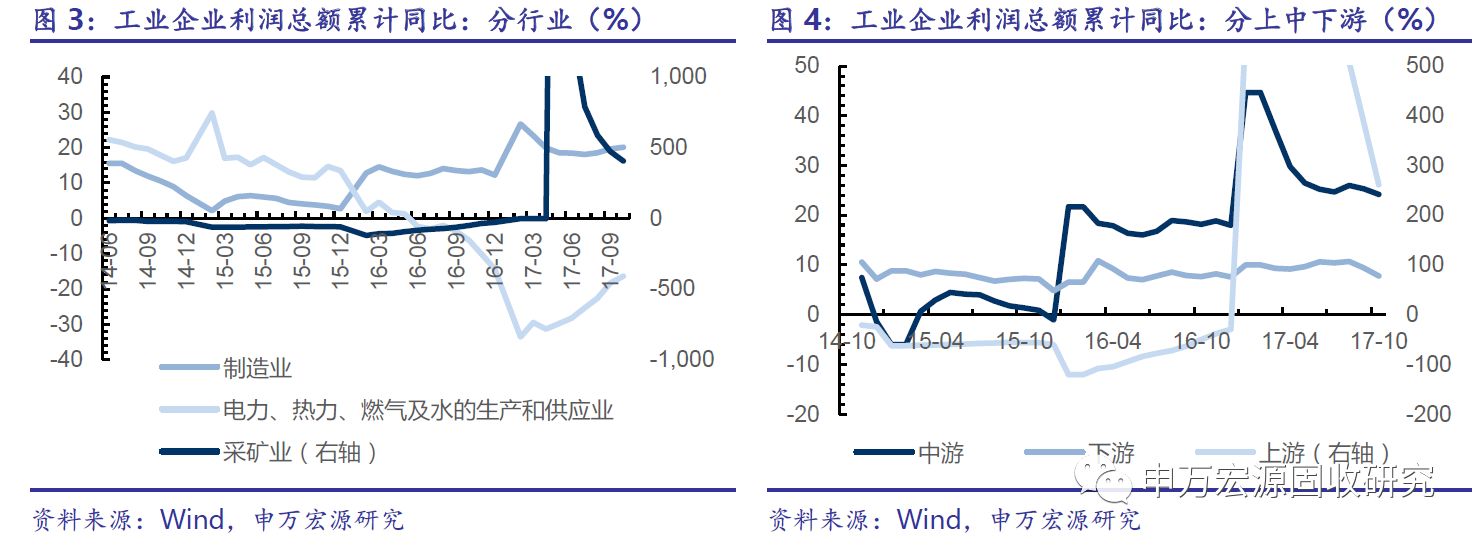

2017年工业企业利润增速整体抬升,量价齐升,其中“价”改善幅度远大于“量”。截至2017年10月数据,全国规模以上工业企业利润1-10月累计同比增速为23.3%,较去年同期(8.6%)大幅抬升。如果将工业企业利润简单拆分为“量”和“价”来看,“量”参考工业增加值增速,“价”参考PPI同比,可以发现2017年PPI增速与工业增加值走势差别较大,在供给侧改革背景下,去产能驱动工业企业产成品“价”出现大幅改善(PPI今年1-10月累计同比较去年同期大幅抬升9个百分点至6.5%),后者工业增加值1-10月累计同比则较去年同期小幅抬升0.7个百分点至6.7%,“价”的改善幅度更为明显。

供给侧改革下,利润增速改善幅度上游>中游>下游。分上中下游来看,2017年1-10月上游利润累计增速大幅改善(由于基数较低,增速超过400%),主要受益于上游行业供给侧改革,“去产能”带动下产成品价格快速上涨;中游今年以来也呈明显改善,但年初至今改善幅度持续回落,截至10月,利润累计增速较去年同期增加6.02个百分点至24.17%;今年下游利润增速改善并不明显,下半年以来改善幅度持续收窄,截至10月利润累计增速仅较去年同期小幅增加0.16个百分点至7.8%。

2上中下游企业各项财务指标表现如何?

工业企业ROE整体改善,主因销售净利率上升,企业整体仍在去杠杆,三项指标表现:销售净利率>总资产周转率>权益乘数。2017年1-10月工业企业整体ROE为17.4%,较去年同期(16.1%)改善约1.3个百分点,我们将ROE进一步拆分成总资产周转率、权益乘数和销售净利率来看,2017年1-10月工业企业整体销售净利率改善较为明显,较去年同期抬升0.49个百分点至7.16%,总资产周转率1-10月小幅改善,较去年同期抬升0.02个百分点至1.08,权益乘数下行0.02个百分点至2.26,显示工业企业仍整体处于去杠杆过程。

分上中下游来看,2017年1-10月中上游ROE改善,下游ROE较去年同期恶化。截至2017年10月,上、中、下游ROE分别为17.13%、18.16%和21.04%,上游ROE较去年同期(6.18%)大幅改善,其中销售净利率改善最为明显,总资产周转率也较同期改善,而上游企业杠杆整体处于去化过程;中游ROE较去年同期(16.55%)小幅回升,年内整体稳中有升,同样是基于销售净利率以及总资产周转率的改善;下游ROE整体较去年同期(21.45%)小幅恶化,主因总资产周转率恶化,下游企业去杠杆尚不明显。

在“价”驱动下,工业企业毛利率整体改善,主要集中在中上游。截至10月,工业企业整体毛利率为14.54%,较去年同期改善0.4个百分点,如果用分行业数据计算各行业工业企业毛利率(注:分行业数据加总数据与整体数据有所偏差),则上、中、下游主营业务毛利率分别为29.3%、15.65%和18.32%,分别较去年同期变化58.0%、3.3%、0.6%,今年以来,上游毛利大幅改善,边际上看改善幅度在持续收窄;中游波动较大,1-3月呈改善,4-7月恶化,8-10月再次改善;而下游毛利1-8月整体呈恶化态势,只是恶化程度在收窄,直至9-10月转为改善。

年内产成品库存在4月见顶,主动补库基本在1季度结束。截至2017年10月产成品库存累计同比9.0%,是年内产成品库存在4月见顶持续回落后的首次回升,结合10月PMI的库存指标来看,剔除季节性后,10月产成品和原材料库存较1-9个月均值分别回落0.21和回升0.16个百分点,表现仍弱于往年同期,我们认为,10月库存回升并非趋势性主动补库。回顾1-9月分行业库存数据,上中下游行业产成品库存同比均整体向下,显示年内主动补库基本在1季度结束。

3哪些行业ROE出现改善?

具体分行业来看,上游除了非金属矿采选业ROE小幅走弱之外,其他行业ROE均较去年同期出现了较为明显的改善。煤炭开采和洗选业(上行15.8个百分点至22.0%)改善程度居首,石油和天然气开采业(上行10.7个百分点至10.7%)次之,随后是其他采矿业、开采辅助活动及有色金属矿采选业,黑色金属矿采选业(上行1.3个百分点至11.1%)改善幅度相对较小。

中游方面,ROE改善多集中于供给侧改革行业以及环保限产行业,而上游承接供给侧改革的中游行业则受成本抬升的影响,利润率有所恶化。其中,黑色金属冶炼及压延加工业ROE改善度居首,造纸及纸制品业、化学纤维制造业、有色金属冶炼及压延加工业、化学原料及化学制品制造业次之,从行业来看多集中于供给侧改革行业以及环保限产行业。而石油加工、炼焦及核燃料加工业、橡胶塑料制品业、通用设备和电气机械及器材制造业由于上游承接供给侧改革,成本端压力较大,ROE均不同程度恶化。

下游行业ROE表现一般,改善和恶化行业数量参半,变动相对稳定。除了食品制造业ROE恶化2.59个百分点至20.77%左右,其余行业变动均在1.5个百分点以内,酒、饮料和精制茶制造业表现最佳(ROE改善1.44个百分点)。从规模占比较大的行业来看,汽车制造业ROE恶化0.77个百分点,计算机、通信和其他电子设备制造业ROE改善0.83个百分点,医药制造业ROE改善0.57个百分点,农副食品制造业恶化0.95个百分点。

4ROE改善或恶化由什么因素驱动?

为了了解各个行业ROE改善的驱动因素,我们对工业企业ROE进行了拆分,分别计算了各行业的销售净利率、总资产周转率、权益乘数以及同比变动情况,各项数据计算均取2017年10月最新累计值,与去年同期数据相比较。随后,我们对三项指标贡献率进行了计算和排序,得到表1(ROE改善的行业)和表2(ROE恶化的行业)的数据。

4.1 大部分行业ROE改善由销售净利率带动

表1列出了所有ROE改善的行业,并且按照贡献度大小依此列示为改善指标1、2、3,可以看出,大部分行业的ROE改善主要由销售净利率带动,仅个别行业例外。比如,其他采矿业和其他制造业的权益乘数指标改善比较明显,皮革、毛皮、羽毛及其制品和制鞋业以及文教、工美、体育和娱乐用品制造业则总资产周转率指标改善较为明显。

4.2 ROE恶化的行业以中下游为主,拖累因素分化

如表2所示,ROE恶化的行业其拖累因素较为分散。中游ROE走弱的行业均主要受销售净利率指标的拖累,主要表现为其上游产品价格上行,成本抬高后利润空间收到压制,而下游行业较为纷杂,拖累因素较为分化。具体如下:

中游ROE恶化的行业主因承压上游价格上涨,销售净利率不佳:中游印刷业、电器机械及器材制造业、石油加工炼焦及核燃料加工业以及金属制品业等行业销售净利率下滑较为明显,可以发现,这些行业对接的上游产品价格(如纸制品、煤炭、黑色金属等)均在年内大幅上行,从而对这些行业盈利空间形成压制。

下游部分行业受终端价格压制,销售净利率恶化:今年以来食品价格同比持续低迷,下游农副食品加工、食品制造业利润空间受压缩,销售净利率恶化,形成拖累ROE的最主要因素。

去杠杆的行业:烟草业制品业在总资产周转率和销售净利率均呈改善的情况下,其权益乘数回落,拖累ROE走弱;此外,铁路、船舶、航空航天和其他运输设备制造业销售净利率改善,但资产周转率及权益乘数均表现不佳,家具制造业的三项指标则全面回落。

汽车制造业、纺织服装行业总资产周转率走弱:随着汽车购置税力度的减弱,今年汽车销售同比持续走弱,纺织服装今年以来库存持续走高,两者总资产周转走弱,形成主要拖累。

5总结与展望:2018年量、价、利表现都将弱于今年

2017年主题词:供给侧改革、“三去一降一补”、地产调控,价格因素对工业企业利润改善贡献较大。整体来看,今年不管是工业企业利润还是企业ROE,改善的行业都主要集中于中上游,抬升的逻辑都主要围绕供给侧改革过程中中上游产成品价格的走高(如煤炭、钢铁、纸制品等),并且在“三去一降一补”政策引导下,企业杠杆整体都在降低;而与此同时,部分中游行业承压上游产品价格的抬升,成本大幅抬升后对下游的价格传导能力又比较弱,从而利润空间受到挤压;下游方面,今年终端需求整体一般,地产调控升级使得今年房地产销售较2016年大幅回落,社消品增速一般,汽车销量继续下滑,导致下游行业受需求拖累,总资产周转率整体恶化。

展望2018年,预计:

1)PPI将显著回落,地产+基建+汽车+消费终端需求仍大概率呈边际走弱,2018年工业企业经营量价的表现都难超过2017年,利润增速也将整体回落,

2)预计企业去杠杆仍将继续,权益乘数难抬升ROE。

3)资产周转率可能仍能维持,对明年ROE形成支撑。2018年预计需求小幅回落,而供给侧改革仍将延续,资产周转率预计仍能维持在目前水平或有小幅抬升,对明年ROE形成支撑。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞