明年央行仍将精细平滑资金面内生波动,主要关注外生冲击——国内流动性周度观察(12.18-12.22)

来源:申万宏源宏观 作者:李慧勇、邱涤凡等

结论或者投资建议:

过去一周流动性变化:资金价格涨跌不一;公开市场操作净投放;国债收益率涨跌不一;票据收益率上行;两融余额下降;人民币升值。

资金面平稳跨年无忧。年末临近,居民节假日前现金持有意愿增强,从过往12月历史来看,资金面季节性波动易引发流动性风险。而今年由于央行对跨年资金已然早作安排,年末流动性基本维持平稳。

短期资金方面,本周净投放2000亿。本周公开市场操作前三天净投放,后两天净回笼,每日不同期限工具(7天、14天和28天)灵活搭配。值得注意的是,尽管本周净投放相较12月前两周有所上升,然而相比前两个月的同期,本周净投放量有所减少,主要是由于中长期资金的补充。

中长期资金方面,MLF和财政存款投放助力流动性平稳跨年。12月14日央行开展2880亿元1年期MLF操作,对冲月内到期后加量投放1010亿元流动性,显著高于11月份80亿元的增量。此外,年底是财政存款集中投放期,12月份财政因素预计将净供给流动性超过1万亿元。

今年下半年以来季节性流动性波动得到了有效平滑。回顾今年全年短期利率波动,一季度利率波动较大,此后季节性利率波动趋于稳定。一方面,由于金融机构对MPA考核有了更为充足的应对经验,其影响也相应趋弱。央行行长助理张晓慧曾撰文称,宏观审慎政策并非金融市场波动的源头,而且恰恰相反,它有利于提醒金融机构全面加强风险管理,稳定和控制杠杆率水平,是防范系统性金融风险的有力工具。另一方面,更重要的在于央行对于短期流动性管理更加精细化,央行通过不同期限逆回购、逆回购和MLF等工具的灵活搭配,数量和价格的立体框架对流动性进行精准调节,平滑短期波动的能力显著增强,下半年R007基本在3%-4%区间内波动。

展望明年,预计央行对资金面的内生波动仍将进行精细平滑,而主要外生性冲击则更多关注国内监管节奏和美联储加息进展。

目录:

1 资金价格涨跌不一

2 公开市场净投放

3 国债收益率涨跌不一

4 票据收益率上行,信用利差上行

5 票据贴现利率上行,信托产品收益率上行

6 两融规模下降

7 美元指数下跌,人民币升值,一篮子指数上涨

8 周度流动性展望

正文:

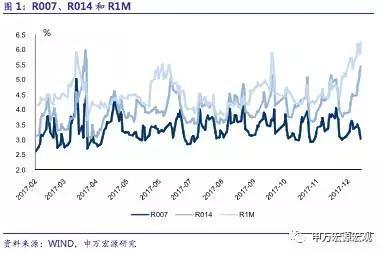

1、资金价格涨跌不一

上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化-16.4、-32.2、+99.8、+22.9、+71.3个基点,至2.61%、3.03%、5.44%、4.94%、6.23%。R007-DR007变化-16.85个基点至0.26%。

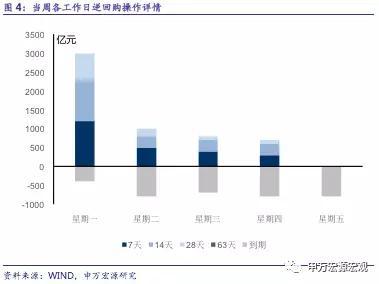

2、公开市场净投放

央行于周一、周二、周三、周四、周五分别展开3000、1000、800、700、0亿元逆回购操作。上周逆回购到期量3500亿元,净投放资金2000亿元。

3、国债收益率涨跌不一

1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化+2.0、+3.5、-1.8、-4.1、-1.2个基点,至3.80%、3.80%、3.83%、3.90%、3.88%。从期限利差来看,上周10年期与1年期国债利差下降3.22基点至8.01个基点。

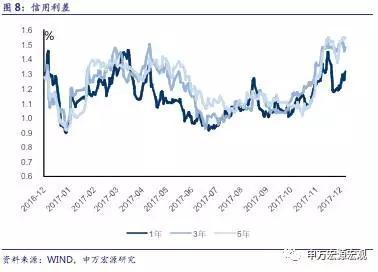

4、票据收益率上行,信用利差上行

1年期、3年期、5年期AAA票据收益率分别变化+13.5、+1.6、+1.4个基点,至5.11%、5.28%、5.38%。1年期、3年期、5年期AAA票据信用利差分别变化+11.5、-1.9、+3.2个基点,至1.31%、1.48%、1.54%。

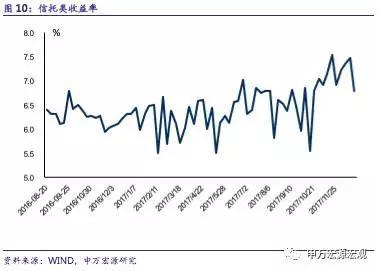

5、票据贴现利率上行,信托产品收益率上行

珠三角票据直贴利率、长三角票据直贴利率和票据转贴利率分别变化+0.5、+0.5、+0.5个基点,至4.45‰、4.40‰和4.25‰。新发行信托产品收益率下降68个基点,至6.78%。

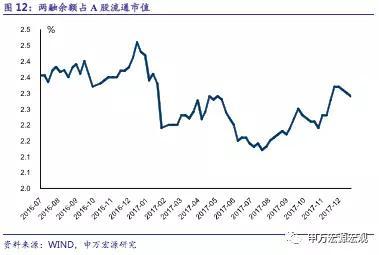

6、两融规模下降

截至12月21日,沪深两市融资融券余额为10219.61亿元,周环比下降0.07%。两融余额占A股流通市值为2.29%,周环比下降0.01%。

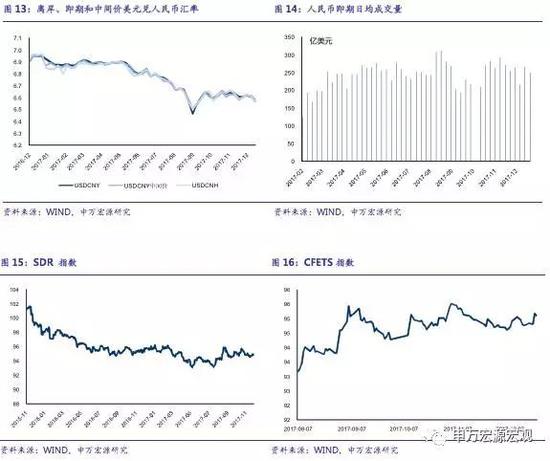

7、美元指数下跌,人民币升值,一篮子指数上涨

截至12月23日,美元兑人民币即期汇率报收于6.5687,较前一周升值0.60%;美元兑人民币中间价收于6.5821,较前一周升值0.44%;离岸美元兑人民币收于6.5655,较前一周升值0.61%。CNY日均成交量250亿美元,较前一周下降17亿美元。上周美元指数下降0.7%至93.27。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,二者分别为95.11和95.11,较前一周分别上升0.30%和上升0.38%。

8、周度流动性展望

上周流动性维持紧平衡,本周公开市场操作和财政存款有助于补充年末流动性。

本周流动性整体流动性无忧,影响因素包括国债发行量的收缩和财政存款的投放。

逆回购:上周共开展5500亿元逆回购操作,共3500亿元逆回购到期,累计净投放2000亿元,本周将到期2900亿元。

MLF:上周有1870亿MLF到期,央行已提前进行2880亿MLF超额对冲。

外汇占款:上周美元指数下跌,人民币升值,一篮子指数上涨。年底随着个人五万美元购汇额度有效期临近,外汇占款可能面临一定压力。

财政存款:央行公开市场业务操作室负责人曾表示,12月份财政因素将净供给流动性超过1万亿元。财政存款的投放预计有助于补充年末流动性。

银行缴准:本周无影响。

MPA考核:12月下半月MPA考核对银行业的压力预计会有所显现。

债券发行:上周约676亿国债和政府银行债发行。本周约20亿政府银行债预计发行。

同业存单发行:上周发行总额为4464亿元,环比增4.2%,到期偿还额为4576.6亿元,环比减22.45%,净融资额为-112.6亿元。本周将有2712.3亿元同业存单到期,环比减40.7%。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞