来源:债市覃谈

国君固收 | 报告导读:

信用市场:存单收益率上行制约信用债表现

本周信用债一级市场延续低迷状态。从量来看,信用债的整体净融资仍较低,环比小幅回升,主要以高评级为主, 1-3年期债券放量;推迟及取消发行的规模较上周有所增加,,期限较长的债券较多,主要是受1年期中票收益率大幅上行,3、5年期中票收益率较为稳定,企业转向发行1-3年期限适中的债券;本周城投债净融资为正,较上周小幅上升,通信、交通运输、化工行业有所改善。一级发行利率方面,城投和采掘高于估值较高,信用资质好超短融受到欢迎,本周发行规模超过10亿的债券均为央企和地方国有企业。

二级市场上,短融收益率出现大幅回升。二级市场上,本周信用债二级市场仍然较为清淡,受存单利率继续上行的影响,短融收益率大幅上行12bp,1年期信用利差随之走扩,而3、5年期中票收益率小幅回升,幅度在2bp以内;从量来看,信用债的整体成交量环比上升,汽车、电力和化工行业成交较上周较为活跃,建材、石油开采和房地产成交下滑明显;交易所个券收益率多数收益率有所上升城投债方面,城投债相对中票利差结构性走扩,关注区域利差分化。

一、一级市场回顾

1.1.净融资小幅反弹,中票发行放量

整体净融资小幅回升,主要是受中票支撑。本周(12月18日-12月22日)信用债净融资额整体表现为112.47亿元,相比前一周-13亿元的净融资额,信用债的净供给有所改善,信用债的净融资额在连续三周维持低位后,在本周出现了小幅回升。

从各分项来看,短融总发行量和总到期量分别为335.3亿、310亿,净融资额为25.3亿;中票总发行量和总到期量分别为237亿、57亿,净融资额为180亿;企业债总发行量和总到期量分别为19亿、133.3亿,净融资额为-114.3亿;公司债总发行量和总到期量分别为125亿、103.6亿,净融资额为21.4亿。

整体上来看,短融、企业债、公司债净融资额较前两周没有明显变化,但本周企业债的发行规模大幅萎缩,受到中票发行规模的放量,中票净融资额较前几周大幅回升,中票净融资额改善了支撑信用债市场的净融资额小幅回升,但受跨期资金面偏紧、市场情绪偏弱的影响,信用债的发行规模仍处于2017年以来的低位,市场仍然持续处于供给偏较弱状态。

1.2.1-3年期品种发行回升,高评级债券为主

高评级债券发行占比较高,低评级以城投、建筑装饰行业和民营企业为主,发行期限1-3年期的信用债发行有所上升。本周(12月18日-12月22日)信用债市场从信用评级来看,仍然以AAA、AA+等高评级信用品种的债券为主,其中高评级的AAA信用品种债券占比过半,AA信用品种的债券主要来自于城投领域,占比超过一半,主要来自于财政状况较差的地级市和经开区,本周AA信用品种部分的债券来自于建筑装饰行业和民营企业。从发行期限方面来看,1年期以内的债券的发行规模较前几周有所下降,1-3年期的债券发行规模有所上升,主要是在信用债的1年期以内收益率本周大幅上升,跨年的短期资金较为紧张,企业逐步开始转向发行期限适中的债券,但总体而言对发行中长期债券仍然较为谨慎。

1.3.城投净融资较上周微幅回升,通信和交运行业融资有所改善

行业净融资额多数为正,其中城投净融资小幅增加,通信、交通运输、化工行业有所改善。从行业角度来看,本周共10个行业净融资额为正,其中通信、交通运输、公共事业、化工、非银金融的净融资额超过20亿元,分别为83.5亿元、57.4亿元、51.9亿元、34亿元、28.1亿元。此外,商业贸易、有色金属、电气设备、房地产的净融资额分别为11.2亿、6亿、2亿、0.5亿;本周共9个行业净融资额为负,其中综合、采掘、机械设备的净融资额分别为-79.32亿元、-28.83亿元、20亿元,本周城投债净融资额为28.26亿元,与上周相比略微上升,上周表现较差的通信、交通运输、化工行业,在本周表现较好,综合行业净融资额仍然表现较差。

1.4.取消和推迟发行的债券规模略增

取消和推迟发行的债券规模有所增加,且以两年期以上债券为主。本周(12月18日-12月22日)信用债市场取消及推迟发行的债券总规模186.5亿元,其中本周无推迟发行债券,取消发行的债券规模为186.5亿元,主要为2年期以上的信用债,取消发行的债券数为13只,包括三只永续债和五只可赎回债券;本周取消发行的债券规模较上周的129亿有所增加,主要是由于债券市场持续低迷,信用债的收益率持续处于高位,使得企业的发行成本过高,企业对于发行中长期债券较为谨慎。

1.5.城投和采掘高于估值较高,高资质超短融受欢迎

本周发行利率普遍高于估值,本周发行人均为央企和国有企业,城投债和采掘企业估值明显偏高,信用资质好的短期债券估值较低。总体来看,本周发行规模超10亿的债券为17只,较上周的31只,规模明显萎缩,超10亿的债券的发行利率普遍偏高,发行人信用资质相对较好,均为央企和国有企业;本周在17只新发代表性债券中,有13只债券明显高于中债估值,其中采掘、城投估值明显偏高,化工行业、交运行业的估值偏高幅度较小,反映了市场对于受限煤影响的采掘以及信用资质一般的城投债较为谨慎;低于估值的债券主要集中央企和信用资质较好的地方政府,且均为超短融,显示市场对于信用资质好的短期债券较为青睐。

在产业债中,17青海盐湖CP002公司主要经营化工产品,其主营亏损且安全事故频发,财务风险偏高,导致其资质偏弱;17中化农化CP001其经营尚可,但需关注财务杠杆偏高以及并购整合的不确定性,导致其信用资质一般,发行利率偏高主要收年底资金面紧张影响;17中电信SCP008和17国新控股SCP002发行人为央企,资质良好,发行利率明显低于估值;17吉林高速MTN003发行人为吉林省唯一的高速公路投资运营平台,资质一般,估值偏高主要是受债券期限较长和东北经济不景气影响。

在城投债中,本周城投债的发行主体信用资质普遍偏弱;其中17滨湖建设MTN001发行利率6.58%,高于估值94bp,17贵安01债发行利率6.8%,高于估值110bp,其均为地方开发区的经营平台,经营能力偏弱,信用资质也较弱;17京城建MTN002发行人为北京市国资城市建设经营平台,偏产业类平台,经营能力较强,信用资质较好,导致其估值明显较低。

二、信用债二级市场回顾

2.1.短端收益率大幅走高

收益率整体上行,信用利差全面走扩。本周信用债收益率整体上行,不过从结构上来看,主要是短融收益率上行明显,1年期各信用品种中票收益率上行幅度均为14bp,而3年期收益率和5年期收益率上行幅度较小,分别上行了2bp和1bp。存单收益率的大幅上行对信用债需求形成明显分流,目前1M存单收益率接近5.5%,3个月存单接近5.4%,使得信用债收益率易上难下。存单收益率持续冲高的原因在于:(1)发行较长期限的同业存单有助于改善《商业银行流动性管理办法》征求意见稿中的三个新增指标,但是买同业存单反而会使得指标恶化,导致存单供需不平衡;(2)银行通过发行存单募集更多资金进行贷款,以争取满足定向降准第二档的要求。

信用利差走势分化,1Y信用利差调整幅度更大,上行幅度在12bp;3Y、5Y信用利差调整幅度略小,其中3Y信用利差下行2bp,5Y信用利差上行3bp。本周短端信用利差大幅上升,主要是由于一年期信用债收益率大幅上升,同时1年期国债收益率较上周仅小幅上行2bp,导致信用利差大幅走扩。从利差分位数看,AAA和AA+信用利差在50%以上,而中低等级3Y和5Y信用利差在50%以下,后续面临调整走扩压力。

受1Y信用债收益率大幅上升影响,信用期限利差3Y-1Y和5Y-1Y大幅缩窄,收窄幅度均为12bp,而3Y和5Y信用债上升幅度较小的影响,反映随着跨期资金偏紧,投资者对期限较短的信用债较谨慎。5Y-3Y期限利差维持上周水平。AAA、AA+与AA级5Y-3Y期限利差仅为10bp,AA中票之间的评级利差位于历史10%分位数以内。

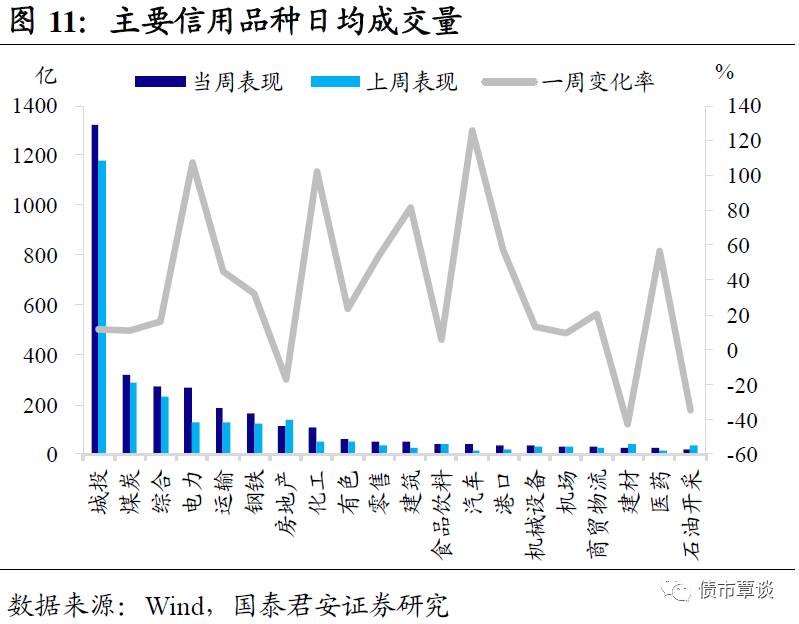

2.2.二级市场信用债成交量环比上升

信用债周成交量环比上升。周成交量3300亿,成交占比为15%,较上周环比上升11%;其中短融、中票、企业债、公司债本周成交额分别为1036.58亿元、1406.89亿元、561.08亿元和218.49亿元。其中,中票、企业债和短融成交环比增加238.52亿元、79.97亿元、66.79亿元,而公司债成交环比减少28.42亿元。从行业层面来看,共有17个行业的信用债成交量比本周有所上升,其中汽车、电力和化工行业的周度成交量比上周上升最多,分别为125.69%、104.87%和102.09%;建材、石油开采和房地产3个行业的信用债成交量比本周有所下降,分别下降42.78%、34.47%和16.73%。

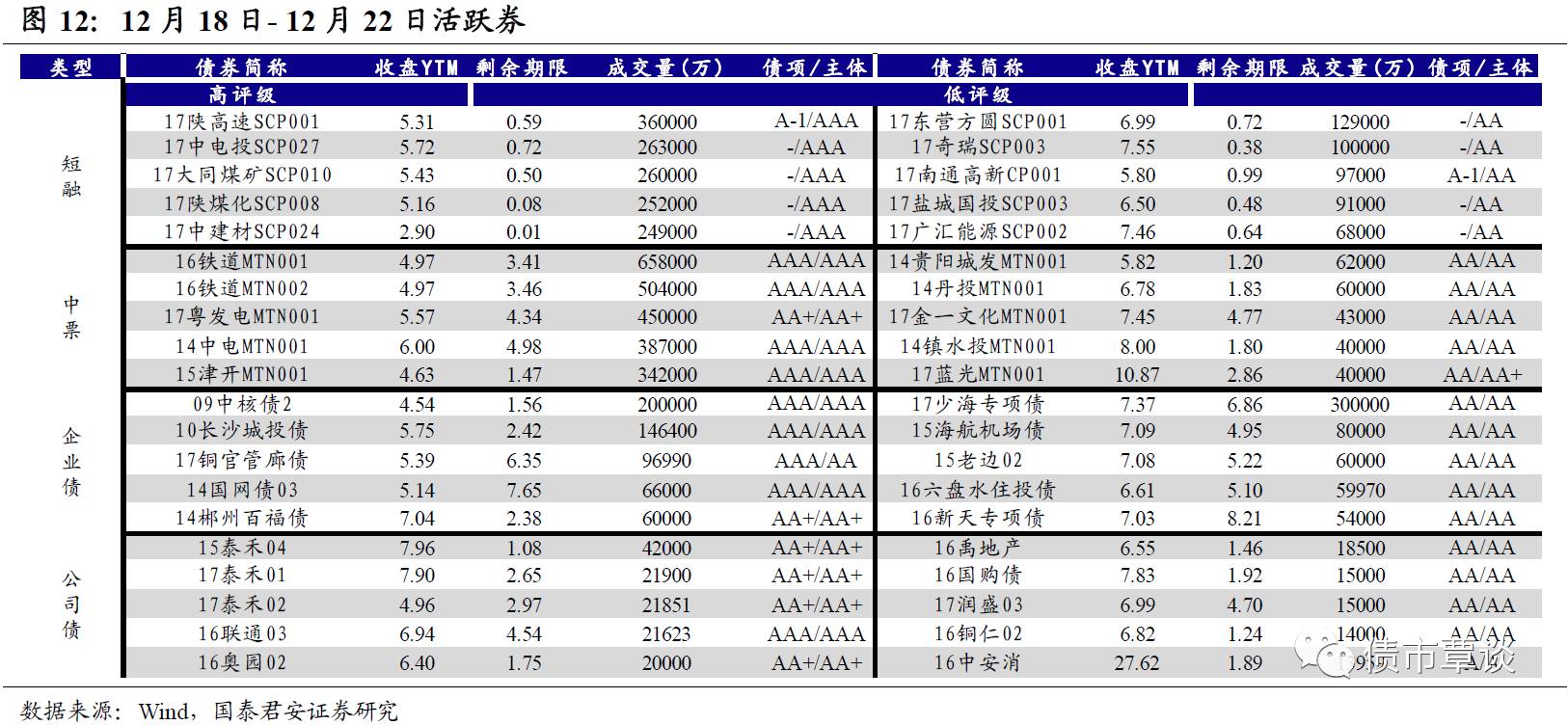

2.3.交易所市场表现

交易所个券收益率多数收益率有所上升。在各版块成交前20的债券中,高等级债有10只收益率出现上行,但多数上行幅度较小;高收益债、地产债与城投债分别有10只、11只、6只债券收益率上行。在高收益债、高等级债和地产债中,16融投01收益率环比下跌超过100bp,主要受企业外部融资改善,现金流较充裕,具有较高的交易价值;15中科01主要受到上市公司中科招商的摘牌影响,导致前期投资者的情绪有所缓解。本周地产债,收益率涨跌互现,波动不大。在城投债中,15金国01 收益率环比下跌超过100bp,主要是受到前期收益率较高影响。

2.4.投债估值区域利差分布

城投债相对中票利差结构性走扩,关注区域利差分化。本周城投债估值上行幅度与中票上行幅度基本持平,AA评级的3Y城投债与中票利差走扩2-4bp,5Y城投债和7Y城投债与中票利差维持不变,分别为5bp和6bp。

区域利差分化显著。从城投企业债区域利差对比看,在AA+等级中,内蒙古、陕西、贵州城投债估值高于对应中债企业债估值利差水平最高,在AA等级中,黑龙江、吉林区域利差最高,而在AA-低评级城投中,湖南、甘肃、内蒙、贵州、四川和重庆等区域利差水平均明显高出其它省份。从城投中票的区域利差对比看,在AA+评级中,内蒙古、山西整体偏高,在AA评级中,东三省、甘肃、山西、河北等区域城投平均估值高出中债中票的利差排名居前。从利差变化来看,平均区域利差多数以微幅走扩为主。

三、信用违约和评级下调事件汇总

3.1.上周信用违约事件汇总

无

3.2.上周信用评级下调变动汇总

1)评级展望下调威海农商行(涉及债券:17威海农商银行CD035等)

中诚信发布公告称,维持威海农商行的主体长期信用等级为AA-,评级展望由稳定调整为负面,同时维持“16威海农商二级”的债项信用等级为A+,原因为受信贷规模下降、贷款收息率下降和同业利息支出增长等因素共同影响,该行存贷款增长乏力,不良贷款率超过了监管要求。此外,将持续关注该行投资的0.60亿元“13东特钢MTN1”债转股的后续进展情况。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞