来源:申万宏源固收研究

本期投资提示

周五,银监会发布了银监发〔2017〕55号文《关于规范银信类业务的通知》,对银信类业务和通道业务定义进行了明确,对银行和信托开展银信类业务提出了要求,并对以往银信类业务的监管进行了强调。

背景和目的:

银信合作规模快速持续扩张,部分异化为银行绕开投资范围、杠杆等监管通道,脱离服务实体本质要求;同时过去规范存在漏洞,银行表内资产和财产权信托约束不足的背景下,银监会发出了55号文。

新增的内容有:

此次55号文最大的改动是将表内外资金和资产收益权统统纳入到了银信类业务的范畴内。弥补了资管新规、72号文对于自营的疏漏,以及银行可以利用财产信托绕开127号文的漏洞。

55号文的主要起到先发补漏的作用,对未来要进行监管的银信类业务进行完备的定义,发出监管信号,主要先通过现场和窗口指导的方式进行监管,避免产生市场震动,然后再根据实际情况发出后续细化的业务层面的规范。参照第九条“进一步研究明确提高信托公司通道业务监管要求的措施办法”。

强调的内容:

不得违规投向地产、地方融资平台、股票和产能过剩领域。不得接受委托方银行直接或间接提供的担保,不得与委托方银行签订抽屉协议,不得为委托方银行规避监管规定或第三方机构违法违规提供通道服务。这些内容在三三四自查中,之前的监管重已有涉及,55号文主要是基于对银信类业务的新定义下的再强调,并且突出监管重点。

市场和资管机构影响:

对银行,由于55号文对表内自营业务也纳入了监管,同时对于财产信托等后门堵死。在新的定义下,违规的银信类业务会受冲击,拨备计提和资本占用等考核压力增大,通过代持、财产权信托出表难以继续操作。银行可能会被迫补充资本金。需要关注后续细化业务层面政策的出台。

对信托,随着55号文对银信类业务的规范化,使得信托规模快速增长的通道业务会受到冲击,虽然银信合作业务规模占据信托总管理规模的22.7%,但是由于此部分费率低,对信托的盈利贡献有限,因而也不会对信托盈利造成太大影响。信托未来盈利还是取决于转型是否成功,能否能在投行业务,融资业务,财富管理等业务发力。

对信用债,此外银行通过通道投向地产、融资平台、过剩产能行业会被强监管,监管由自查上升到现场和非现场检查,受到更多窗口指导。地产、城投、过剩差能行业的再融资可能受到影响,对这几个类别的信用债造成不利影响。

正文

周五,银监会发布了银监发〔2017〕55号文《关于规范银信类业务的通知》,(下文简称55号文)对银信类业务和通道业务定义进行了明确,对银行和信托开展银信类业务提出了要求,并对以往银信类业务的监管进行了强调。我们下面结合银信合作的数据对55号文产生的背景,增加的内容,强调的内容和对市场和资管机构的影响进行分析。

1. 内容概要

55号文主要分为十条,共四部分:

第一部分为明确银信业务和通道业务定义。为55号文第一条。该部分是对银信类业务及通道类业务的定义,主要变化是不仅仅是对表外资产,还将表内自营资金和收益权纳入了定义。

第二部分为规范银行行为,是55号文的第二、三、四条,主要内容是要实质重于形式,不能接通道出表,实施名单制,发行产品要注意客户和期限流动性匹配。

第三部分为规范信托行为,是55号文的第五、六条,主要内容为转变发展方式;履行受托责任,不得直接间接担保、抽屉协议和规避监管提供通道。

第四部分为是加强银信类业务的监管。为55号文的第七、八、九、十条。再次强调不得进行地产、融资平台、股票、过剩产能等限制领域的违规投向。另外强调加强检查,并且后续再出细则。

2. 55号文的背景和目的

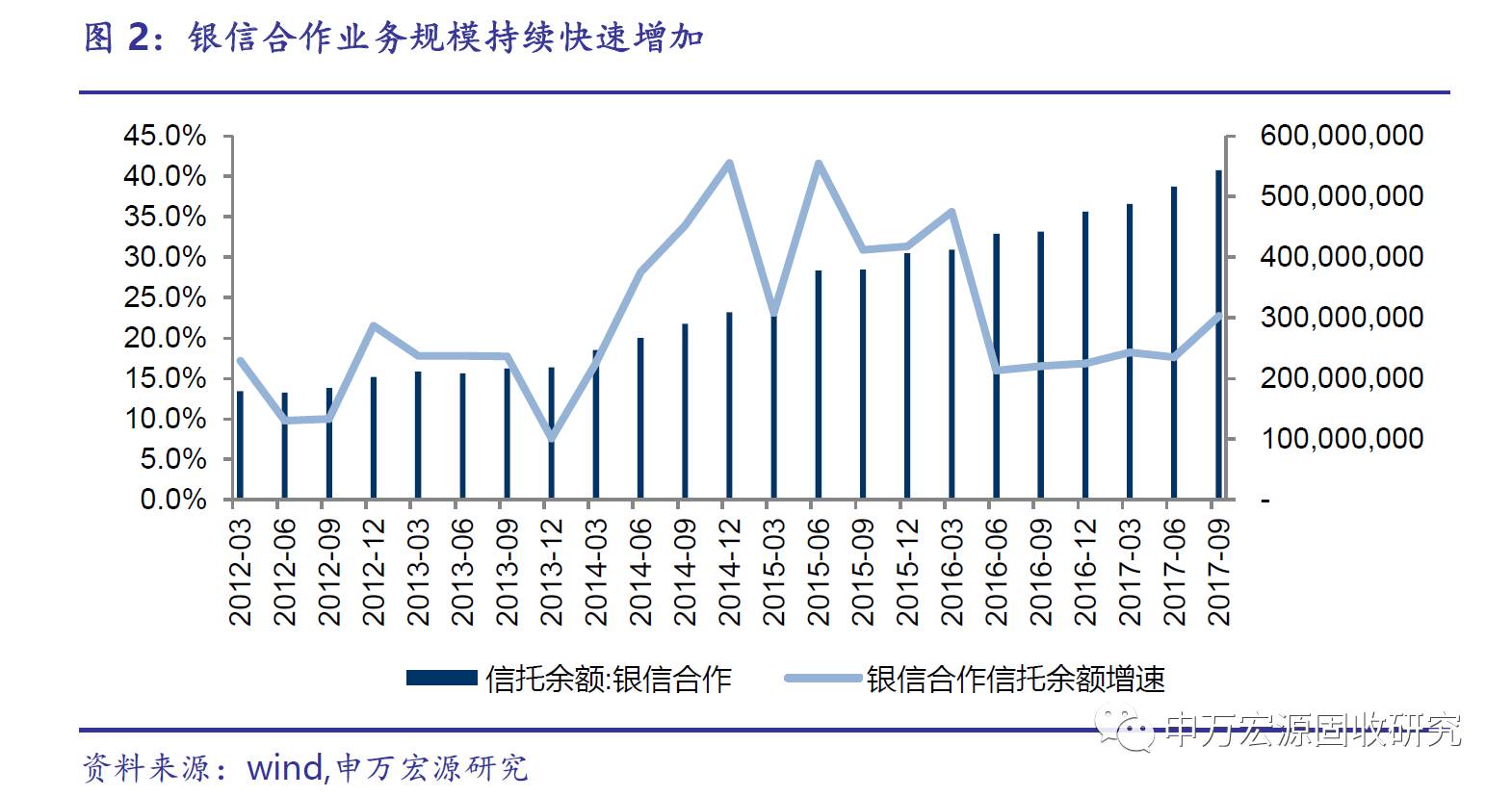

银信合作业务占据信托余额近四分之一,银信合作规模持续增加,且有再加速迹象:银信合作17年三季度末余额5.4万亿,占据信托余额的22.27%。银信合作类同比增速一直在15%以上。另外银信合作类管理规模余额同比增速22.7%,增速再次有抬头的迹象。

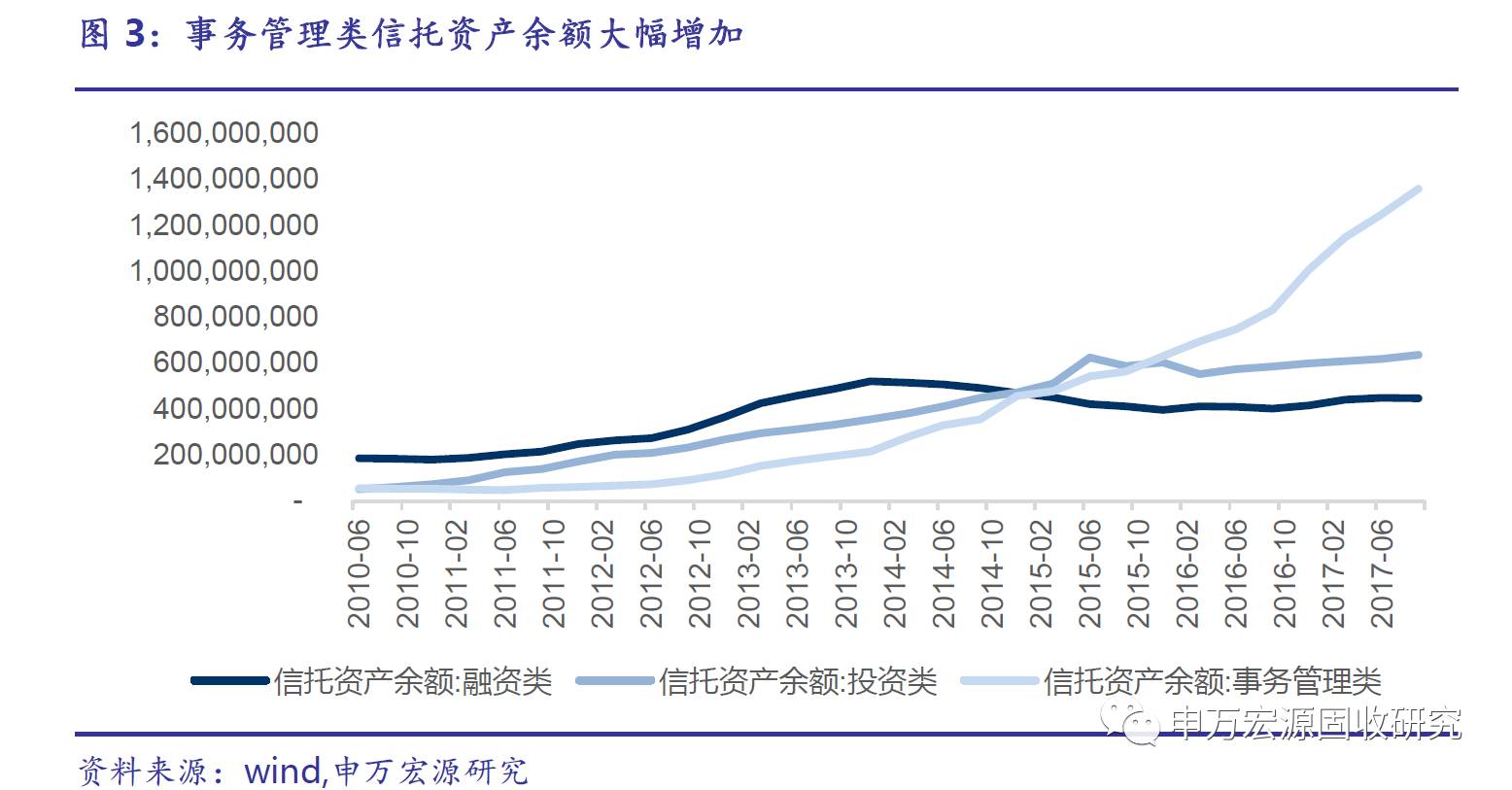

通道类收入持续快速增长,其他类业务增长停滞:信托行业9末的管理规模同比增速达34.3%,但收入同比增速仅有3.5%。从功能划分的资产余额上看,以通道业务为代表的事务管理类信托大幅增加,而投资类和融资类信托并没有见到增长。这是由于信托行业规模增加的最主要因素是通道业务由券商资管和基金子公司到信托通道的回归,此类业务的创收能力并不高。信托行业近一年规模大增,但收入增加有限的情况也印证了这一点。

原有监管对银行表内银信合作和财产权信托监管有所疏漏:11月17号发布的资管新规主要是对表外理财和净值型资管的规范,对于包括银行自营和保本理财的表内资产并没有涉及。而2011年的银监发72号文《中国银监会关于规范银信理财合作业务有关事项的通知》中提到“本通知所称银信理财合作业务,是指商业银行将客户理财资金委托给信托公司,由信托公司担任受托人并按照信托文件的约定进行管理、运用和处分的行为。”此外银发[2014]127号《关于规范金融机构同业业务的通知》中对同业投资的定义比较窄,使得财产权信托有规避的空间,需要对其堵漏。

正是在银信合作规模快速持续扩张,部分异化为银行绕开投资范围、杠杆等监管通道,脱离服务实体本质要求;同时过去规范存在漏洞,银行表内资产和财产权信托约束不足的背景下,银监会发出了55号文。

3. 新增的内容

3.1 明确银信类业务和通道业务定义,将财产权信托和表内纳入监管

较早的银信合作定义为银监发[2010]72号文的《中国银监会关于规范银信理财合作业务有关事项的通知》,主要规范对象为“银信理财合作业务”,并没有包括自营资金。而此次55号文最大的改动是将表内外资金和资产收益权统统纳入到了银信类业务的范畴内。

72号文对银信理财合作进行了很多限制。此次扩大银信类业务的范围,可以在更广义的范围内对银信合作进行监管,但是此次并没有业务层面的细化规范,根据第九条“银监会将进一步研究明确提高信托公司通道业务监管要求的措施办法。”,我们预计后续会有类似于72号文的对银信类业务在操作层面上的限制文件出台。

另外此次对通道业务的定义特别提到了财产权信托。早在银发[2014]127号文,银监会即要求对同业投资进行了实质重于形式拨备要求,但是127号文对于同业投资的定义是“同业投资是指金融机构购买(或委托其他金融机构购买)同业金融资产(包括但不限于金融债、次级债等在银行间市场或证券交易所市场交易的同业金融资产)或特定目的载体(包括但不限于商业银行理财产品、信托投资计划、证券投资基金、证券公司资产管理计划、基金管理公司及子公司资产管理计划、保险业资产管理机构资产管理产品等)的投资行为。”财产权信托是否在同业投资规范内不明确,而此次明确将资金信托或财产权信托都纳入规范,更加明确、全面。

3.2 先打雷后下雨:先明确定义,先发补漏,窗口指导为主,后面再出细化业务规范

55号文提到要加强现场和非现场,对“业务增长较快、风险较高的银行和信托公司进行窗口指导和风险提示。”,此外还特别提到“银监会将进一步研究明确提高信托公司通道业务监管要求的措施办法。”,“情节严重的要从重处罚”。

55号文最大的新内容就是对银信类业务和通道业务的界定,并且重申了“三三四”自查和资管新规的部分内容,但是细化的业务层面的规范内容较少。从这个角度来说,55号文的主要起到先发补漏的作用,对未来要进行监管的银信类业务进行完备的定义,发出监管信号,主要先通过现场和窗口指导的方式进行监管,避免产生市场震动,然后再根据实际情况发出后续细化的业务层面的规范。第九条已经指出要“进一步研究明确提高信托公司通道业务监管要求的措施办法”。

4. 重申强调的内容

4.1不得违规投向地产、地方融资平台、股票和产能过剩领域

55号文提到“不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域”。

这并非新的内容,在上半年资产中都有涉及。例如在银监办发[2017]46号(三套利)附件的《银行业金融机构“监管套利、空转关联”专项治理工作要点》中,提到是否存在“通过同业业务和理财业务或拆分为小额贷款等方式,想房地产和‘两高一剩’等行业领域提供融资。另外银监办发53号文里也有提及。

另外55号文提到的是“违规投向”,正常的地产、地方政府、融资平台等的是允许做的,只是防止银行借到信托去绕过监管。55号文的此条的强调也是对“防范重大风险”中涉及地产、地方债务问题的响应,并没有额外的增量。

4.2“三不得”:委托方担保、抽屉协议、规避监管提供通道。

55号文第六条提到“信托公司在银信类业务中,应履行勤勉尽责的受托责任,加强尽职调查,确保信托目的合法合规,不得接受委托方银行直接或间接提供的担保,不得与委托方银行签订抽屉协议,不得为委托方银行规避监管规定或第三方机构违法违规提供通道服务。”

由于127号文是对于信托投资计划的限制,此次重定义银信类业务之后,对三重最常见的乱象进行了再次强调。这些内容在“四不当”的信托业务部分,“三套利”中的监管套利部分均有提及,此次是作为重定义后的再强调,核心意图在于限制银行通过委托方担保、抽屉协议等方式借助信托通道规避监管。也必然是后续监管监察和细化政策涉及的重点。

4.3 重申信托转型,服务实体经济

基金子公司和券商资管通道业务挤出后,信托迎来第二春,致使信托规模重新进入快速上升的轨道。但是我们上文对信托业的盈利和业务的分析可以看到。信托规模近一年迅速增加,但主要是通道业务所致,其他业务增长停滞。同时通道业务利薄,并不能使信托行业盈利转好。

信托的政策红利下的“第二春”反而拖慢了信托转型速度,在这个背景下,55号文也是提醒信托行业不应盲目追求规模和速度,该转型的还是要转。同时呼应资管新规,服务实体、提高专业管理能力。

5. 对市场和资管机构的影响

对银行,由于55号文对表内自营业务也纳入了监管,同时对于财产信托等后门堵死。在新的定义下,违规的银信类业务会受冲击,拨备计提和资本占用等考核压力增大,通过代持、财产权信托出表难以继续操作。银行可能会被迫补充资本金。需要关注后续细化业务层面政策的出台。

对信托,随着55号文对银信类业务的规范化,使得信托规模快速增长的通道业务会受到冲击,虽然银信合作业务规模占据信托总管理规模的22.7%,但是由于此部分费率低,对信托的盈利贡献有限,因而也不会对信托盈利造成太大影响。信托未来盈利还是取决于转型是否成功,能否能在投行业务,融资业务,财富管理等业务发力。

对信用债,此外银行通过通道投向地产、融资平台、过剩产能行业会被强监管,监管由自查上升到现场和非现场检查,受到更多窗口指导。地产、城投、过剩差能行业的再融资可能受到影响,对这几个类别的信用债造成不利影响。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞