来源:国信固收研究

发行安排

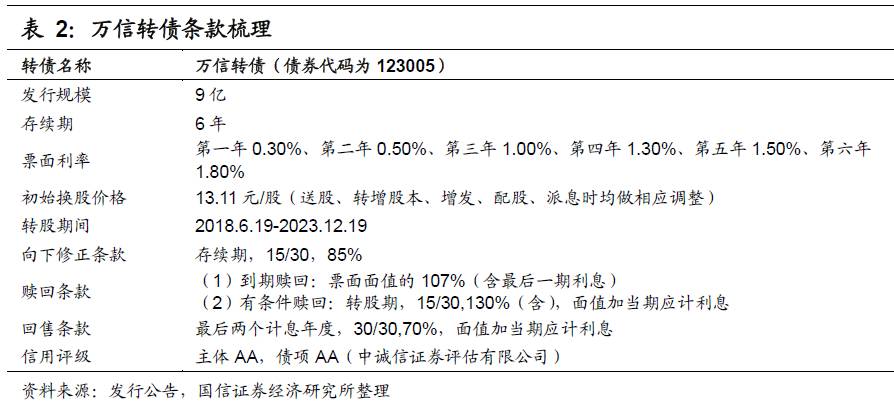

主要条款及评价

债底79.06元,面值对应YTM 1.88%:万信转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.30%、1.50%和1.80%,到期赎回价格为票面面值的107%(含最后一期利息)。按照中债2017年12月14日6年期AA企业债估值6.02%计算的纯债价值为79.06元,面值对应的YTM为1.88%。若上市价格超过111.60元,对应负的到期收益率水平。

初始平价99.85元:万信转债2017年12月14日收盘价为13.09元,初始转股价格为13.11元,对应初始转股价值99.85元,初始溢价率0.15%。

A股股本摊薄幅度6.66%:发行规模9亿元,假定以13.11元的初始转股价全部转股,对公司A股总股本的摊薄幅度约6.66%。

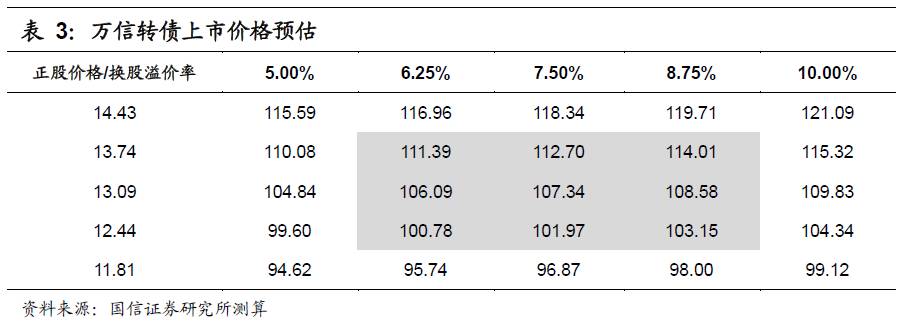

上市初期价格分析:预计上市价格在[105,109]区间

万达信息是智慧城市领域传统龙头,公司主要产品包括政务办公系统、医药HIS系统、市民云、健康云和物流云等,打造“互联网+公共服务”综合运营商。近几年公司营收规模保持持续增长,同比增速高于同行业可比上市公司平均水平。在我国城镇化进程加速的背景下,智慧城市已被纳为国家战略,随着各地智慧城市建设提速,行业市场规模将有望扩容至万亿级别,龙头企业从中获益。万达信息业务覆盖全面,细分领域竞争优势突出,依托长时间的行业经验积累、广泛的用户基础,积累了大量稳定的核心客户以及海量的行业核心数据,项目订单储备充足,保障业绩稳定增长。作为技术型企业,公司业务资质齐全,研发能力较强。估值方面,当前公司PE-TTM为52.3倍,处于历史较低水平,横向来看,东华软件为24倍,太极股份为36.3倍,万达信息估值处于同行业中高水平。

万信转债初始平价99.85元,属于较高水平。由于公司主要客户为政府机构、事业单位,项目款项坏账可能性低,且支付相对集中在年末,盈利有望在四季度集中释放,正股资质较好,但估值略贵,预计万信转债上市初期价格在105-109元区间。

申购价值分析:建议参与打新,谨慎抢权

原股东配售方面,前十大股东合计持股46.7%,以机构股东为主,鉴于公司质地较优,预计机构股东配售动力较强。

网上发行时,每个账户申购上限是100万元,由于万信转债上市价格预期较高,可尝试参与打新。

如果通过抢权配售,假设万信转债上市定价在105-109元之间,则买入万达信息正股可以接受的盈亏平衡比例在0.33%-0.60%之间,抢权配售具有一定风险,建议谨慎参与。

正股分析

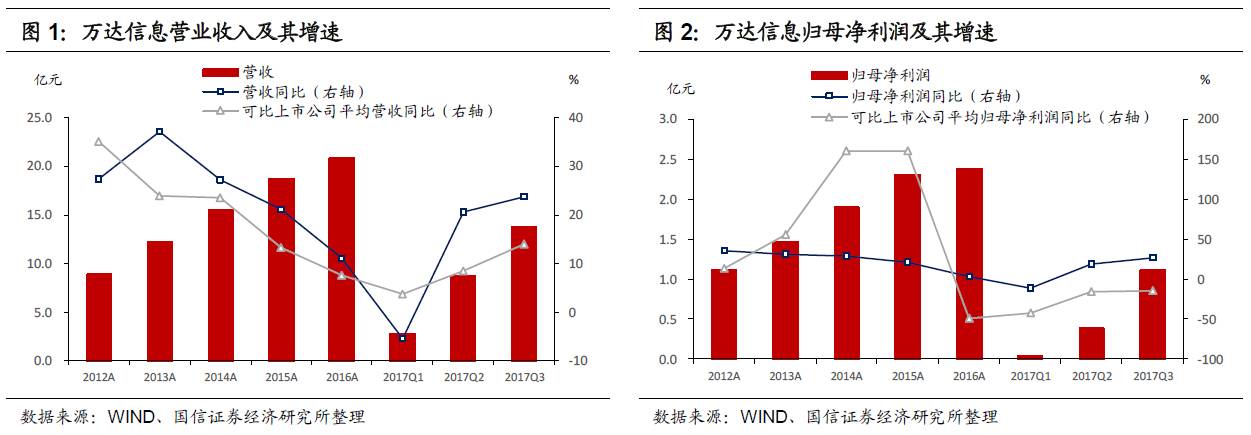

智慧城市领域传统龙头,打造“互联网+公共服务”综合运营商。万达信息是智慧城市领域的传统领先企业,公司主要产品包括政务办公系统、医药HIS系统、市民云、健康云和物流云等,打造“互联网+公共服务”综合运营商。近几年公司营收规模保持持续增长,同比增速高于同行业可比上市公司平均水平。2017年前三季度公司实现营收13.73亿元,同比增长23.77%,实现归母净利1.11亿元,同比增长27.10%。

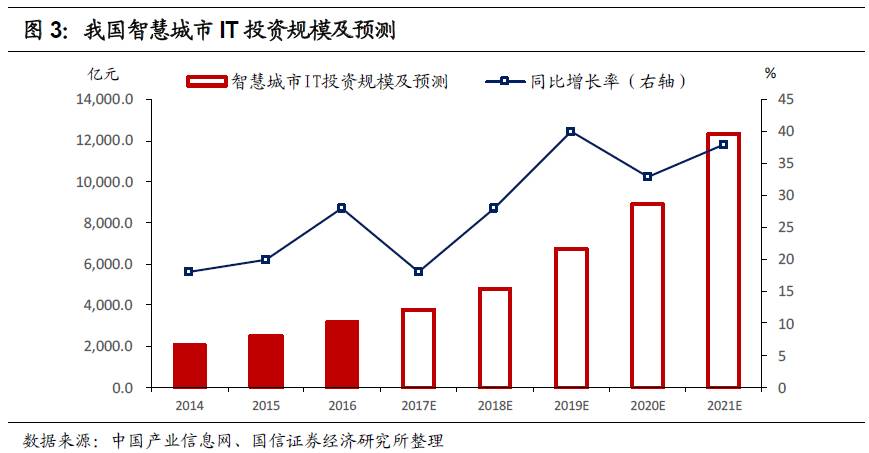

智慧城市纳入国家战略,规模扩张步入快车道。作为政府城市治理新模式,智慧城市在我国城镇化进程加速的背景下已被纳为国家战略。住建部于2013年1月份公布了首批90个国家智慧城市试点名单。2014年8月,发改委联合八部委印发《关于促进智慧城市健康发展的指导意见》,提出到2020年建成一批特色鲜明的智慧城市。目前已有超500个城市提出智慧城市建设目标。根据前瞻研究院数据,“十二五”期间智慧城市建设市场规模超过7000亿元,“十三五”期间可达4万亿元。其中智慧城市IT投资规模在2016年达到2746亿元,预计2021年达1.23万亿,期间CAGR为31.12%。随着各地智慧城市建设提速,市场规模将有望扩容至万亿级别,龙头企业从中获益。

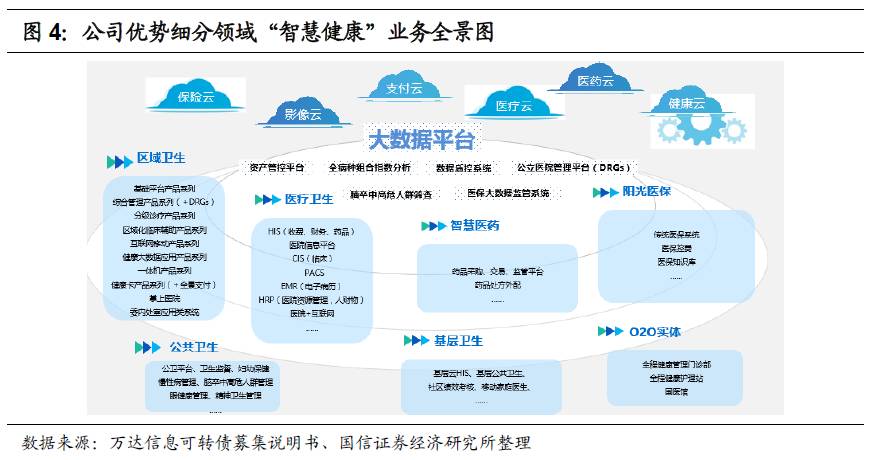

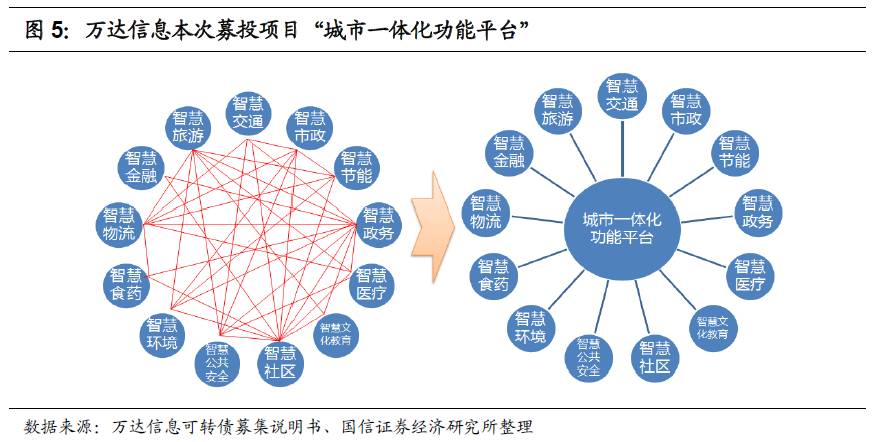

公司业务覆盖全面,细分领域竞争优势突出。万达信息业务覆盖广泛,并在细分领域社会保障、医疗卫生等民生领域有突出的竞争优势。目前公司承建的智慧医疗健康服务平台覆盖全国约4亿人口,智慧社会保障惠及约2亿人口,在全国区域卫生信息化市场占有率处于领先地位,近期以PPP模式运行的“市民云”、“健康云”平台在上海试点运营成效显著。本次募投项目将开发城市级跨行业、跨政府部门的一体化信息平台,实现各智慧应用的共享与协同,整合公司原有产品及数据优势,推广前景可期。

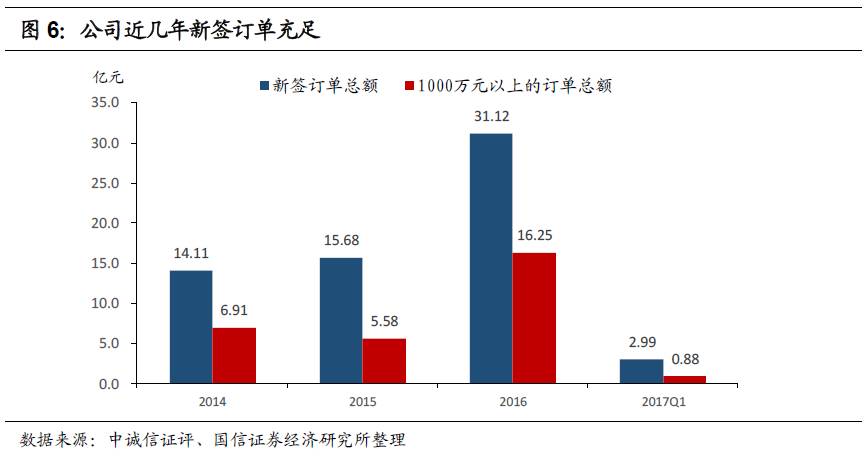

稳定的核心客户积累,项目订单储备充足。公司的客户主要为政府机构和事业单位,对于软件的可靠性、可维护性要求很高,因此主要客户的稳定性较高,且销售款项发生坏账的可能性较小。相比以百度、阿里巴巴、腾讯为代表的新进入竞争者,万达信息这类传统龙头的优势在于依托长时间的行业经验积累、广泛的用户基础,积累了大量稳定的核心客户以及海量的行业核心数据,保障业务稳定发展。公司2016年新签订单金额31.12亿元,充足的在手订单支撑未来业绩稳定增长。

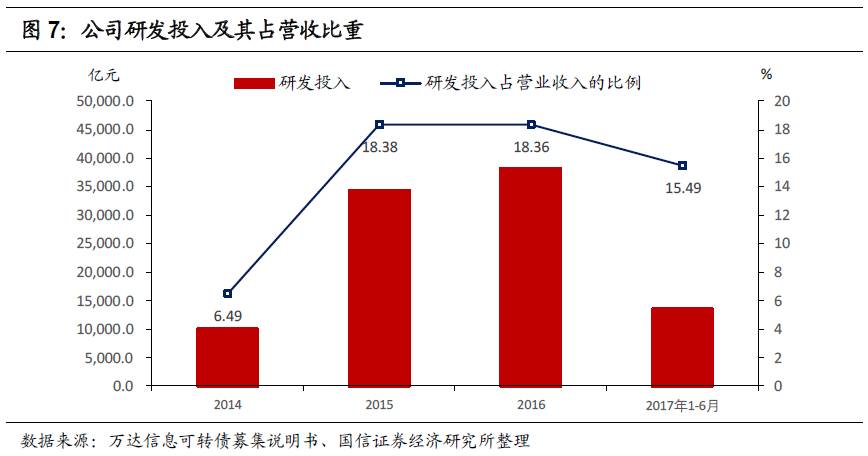

业务资质齐全,研发能力较强。智慧城市发展目前已步入新阶段,以大数据为核心,涵盖物联网、云计算等新一代信息技术,研发创新优势是企业竞争力的重要体现。万达信息目前拥有“信息系统集成及服务壹级”、“CMMI5”两项业内权威资质,是国家级企业技术中心,截至2017年6月,公司累计获得授权专利39项,其中发明专利12项、软件著作权600余项。同时公司研发人员储备量较大,目前拥有研发人员3825人,在全公司员工中占比70%。从公司战略规划来看,公司在研发经费投入上逐年增加,研发投入占营业收入比重高达18.4%,此外通过产业联盟、产学研联盟、企业间合作等多种形式促进技术创新,对研发的重视与投入有利于公司未来不断提升核心技术水平。

估值情况:纵向来看,万达信息当前PE-TTM为52.3倍,PB为5.8倍,处于历史较低水平。横向来看,东华软件为24倍,太极股份为36.3倍,万达信息估值处于同行业中高水平。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞