【国信宏观固收】债市日评:广义基金月增量连续两个月走低,债市杠杆率持稳

来源:国信固收研究

-

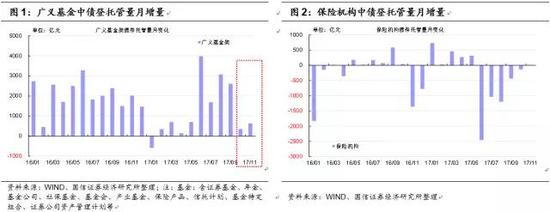

11月债券托管量点评:广义基金月增量连续两个月走低,债市杠杆率持稳

11月中债托管量数据延续了10月以来的情形,广义基金月增量继续低迷,保险机构托管增量由负转正。11月广义基金托管增量仅为639亿,明显低于去年同期。在月增量明显增长4个月后,10月和11月广义基金增量再度低迷。细项来看,11月广义基金继续减持国债和企业债。保险方面,从6月开始的托管量下降结束,11月增量为12亿。另外,11月境外机构债券托管增量依然稳定,增量为153亿。

11月债市杠杆率维持在1.1左右。以中债登数据来看,11月债市杠杆率为1.1,较10月上升0.1。分机构来看,11月多数机构投资者杠杆率略微上升。11月末证券公司、信用社、广义基金、非银行金融机构、保险机构和商业银行的杠杆率分别是2.5、1.29、1.28、1.2、1.05和1.07,其中证券公司增加0.23较明显。

-

信用品市场观察

(1)公募信用债收益率指数变动情况

周二(12月12日)整体公募信用债收益率较周一上行0.7BP至5.96%。其中AAA级上行0.7BP至5.52%;AA+级上行0.7BP至6.26%;AA级上行0.8BP至6.60%。

期限方面,AAA级1年以内期限收益率上行0.9BP至5.18%,5-10年期限收益率上行1.0BP至5.67%,AAA级收益率曲线变陡;AA+级1年以内期限收益率上行1.0BP至6.11%,5-10年期限收益率上行1.1BP至6.52%,AA+级收益率曲线变陡;AA评级1年期限内收益率下行0.1BP至6.96%,5-10年期限收益率上行1.3BP至6.83%,AA级收益率曲线变陡。

行业方面,AAA级煤炭债、房地产债收益率分别下行0.6、0.7BP,钢铁债收益率上行0.4BP;AA+级煤炭债、钢铁债、房地产债收益率分别上行1.4、0.0、0.4BP;AA级煤炭债、钢铁债收益率分别下行0.9、1.0BP,房地产债收益率上行0.9BP。

(2)发行人负面新闻整理

(2)发行人负面新闻整理

-

转债市场观察

1、久其转债:将于2017年12月15日进入转股期,转股价12.9元。

2、15国资EB:中国太保子公司中国太平洋人寿保险、中国太平洋财产保险2017年1-11月累计保费收入分别1694.51亿元、944.38亿元,同比增长27.6%、9.2%。

3、14宝钢EB:新华保险2017年1-11月累计保费收入1039.35万元,同比增长3.57%。

4、宁行转债:发布非公开发行优先股预案修订版,拟发行1亿股,募资金额100亿元,用于补充宁波银行一级资本。

5、国祯转债:国祯环保预中标河南省长垣县两个生态文明城市建设PPP项目,项目投资金额分别为11.96亿元、15.3亿元,其中由牵头人中国电建集团西北勘测设计研究院出资60%,国祯环保出资40%(出资金额合计约10.9亿元)。

6、一级市场:(1)崇达技术、泰晶科技发布可转债募集说明书。(2)积成电子拟发行可转债,规模5亿元。

-

国债期货以及相关衍生品市场观察

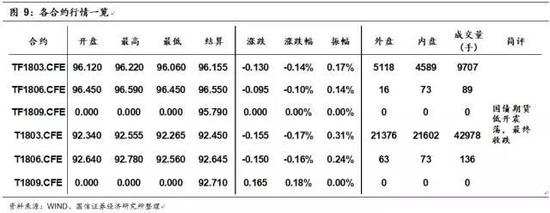

10年期国债期货主力合约T1803开于92.340,收于92.395,结算价92.450,最高92.555,最低92.265,跌幅0.17%,振幅0.31%,成交42978手,其中外盘21376手,内盘21602手,持仓量60839手。较前一交易日,合约收盘价下跌0.085,结算价下跌0.100,成交量下降7316手,持仓量上升1638手;5年期国债期货主力合约TF1803下跌0.14%。

今日央行进行了800亿7天和700亿28天逆回购操作,考虑到今日有1100亿逆回购到期,今日公开市场净投放400亿元。资金面方面,临近税期和年末,今日流动性继续收敛,互换利率明显上行。二级市场方面,资金面再次趋紧,市场普遍预期公开市场将跟随美联储加息而上调,债市情绪显谨慎,国债期货低开震荡,最终收跌。5、10年期国债期货主力合约收盘跌幅对应收益率分别上行约3BP和2BP;而5、10年期国债期货主力合约对应CTD券收益率分别上行约1BP和2BP。

l

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞