来源:申万宏源固收研究 作者:孟祥娟 秦泰等

本期投资提示

利率:资管新政意见稿公布后,周一债市反应尚可,并未显得过于悲观,10Y国债收益率小幅上行2bp。上周五央行发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,资管业统一监管框架进一步明朗化,从周一债市的表现来看,短期国债收益率小幅回落,中长端国债和其他利率债收益率虽然整体上行,但上行幅度不大,符合我们的预期。

资金面和监管预期进一步明朗化,但就当前债市而言,利空因素尚未出尽,债市悲观情绪仍在。具体来看,当前市场悲观情绪主要来源于三大利空预期:一是市场预期12月央行会跟随美联储加息;二是担忧未来监管会加码;三是预计明年1季度通胀将上升,通胀预期升温。虽然资管新政出台但是关于理财及非标的诸多细节仍不明确,难以利空出尽,后续需要继续关注细则及对债市的影响,另外其他两大利空在短时间内都很难被消除或者证伪,预计债市情绪的完全好转还需要时间和更为强劲的利好带动。

就此次资管新政的变化以及影响,我们于11月18日(周六)上午第一时间召开联合电话会议,联合发展研究、策略、银行、非银、保险组召开电话会议,解读央行资管新政征求意见稿的最新变化及影响解读此次监管新政的影响,欢迎关注我们11月18日发布的报告《整体好于预期,关注细则——〈关于规范金融机构资产管理业务的指导意见(征求意见稿)〉最新变化及影响解读》。

监管新规对债市影响:对债市而言,意见稿落地短期冲击有限,而中期来看我们认为需要继续关注细则的出台,以及对现有的债券配置的影响:1)确认未来发行的理财是否都是要净值型,新老划断的话,是否与之前存量的完全区别开,如果存量的无法续滚发行,原来的理财是否面临大规模亏损的问题;以及原来的委外部分会不会面临赎回的风险;同时随着存量理财到期是否原来配置的债券要卖掉;2)打破刚兑的进度和力度,刚兑打破对理财规模的影响;3)场内杠杆率整体下调,同时穿透检查导致此前的信用资质下沉做法受限,整体对低等级信用债偏空,预计高低等级信用利差将走阔;4)未来资金面走势将回归基本面为主。随着监管政策的出台,以及监管政策的细化,资管业务进入规范发展通道,即使未来资金面平稳或者有所改善,也不会出现资管机构无序加杠杆情况,资金面走势将回归基本面为主。

信用: 11月16日,中城建发布“15中城建MTN002”递延支付利息公告,决定递延支付“15中城建MTN”利息1.3亿元。同时,在11月26日,14中城建PPN003有20亿元存量债券即将到期,11月28日,12中城建MTN1有10亿元存量债到期,12月17日,12中城建MTN2有10亿元存量债到期。在17年底总计共有40亿元债券即将到期。在此前的8月1日,由于中城建延迟披露2016年审计报告和2017年一季度财务报表,联合资信推迟中城建跟踪评级报告。同时,中城建由于已有多笔债券违约和表内贷款逾期,被多家机构提起诉讼。鉴于此,在17年底,上述三期存量债券的按时兑付存在很大不确定性。

11月17日,中诚信国际下调中国吉林森林工业集团有限责任公司主体评级由AA-下调至A+,评级展望为负面。涉及债券“15森工集MTN001”,债项等级由AA-下调至A+,“15森工集MTN001”存量债券10亿元,到期日为2018年2月4日。从三季度财务数据来看,盈利方面,三季度森工集团营业总收入同比下降18.38%,净利润为-4.7亿元,处于严重亏损状态。债务方面,资产负债率为88.16%,债务负担极为严重,且逐年递增。公司主营业务为木材产品,受国家林业局全面停止商业采伐工作规定的影响,吉林森工木材销售收入大幅下降。同时,公司在房地产业务方面,由于拆迁占用资金规模过大,导致过高的财务费用,从而导致成本倒挂。上述两个原因导致吉林森工集团营业收入大幅下滑。后续投资者可对可能出台的采伐相关文件持续关注。

正文

一级市场:周一共发行90亿元农发债。3年期、5年期农发债发行量分别为50亿元、40亿元,中标利率分别为4.5625%和4.6704%,较上一交易日二级市场利率分别下行4.27bp、下行3.91bp;中标倍数分别为3.18和2.35。整体而言,利率债一级市场需求尚可。

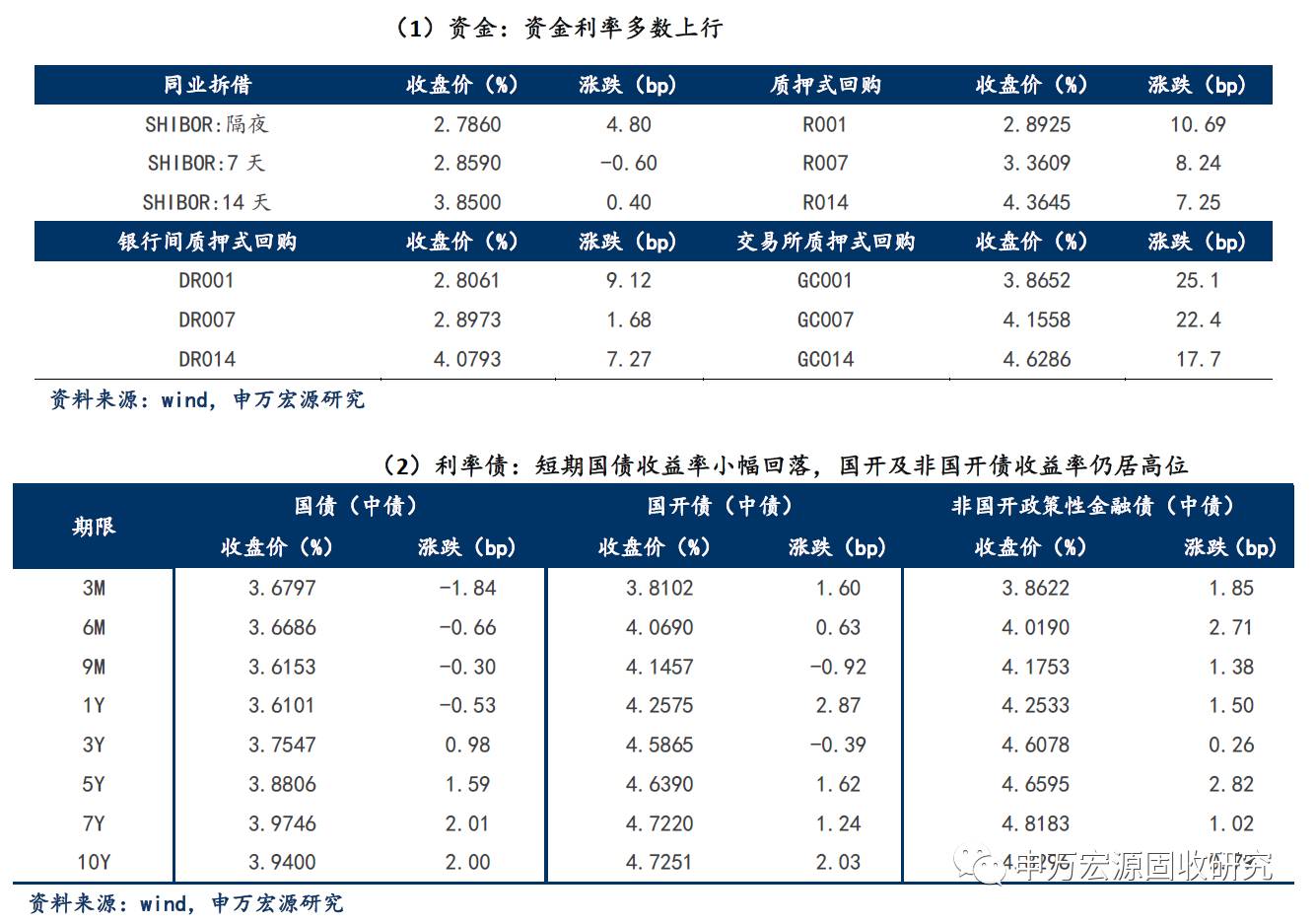

二级市场:昨日利率债二级市场收益率涨跌不一,债市情绪较上周回暖。具体看来,短期国债收益率小幅回落,3M、6M、9M及1Y收益率下行幅度在0.3-1.84bp之间,中长端收益率上行幅度为0.98-2.01bp;国开债9M及3Y收益率分别小幅下行0.92bp和0.39bp,其余期限国开债收益率上行幅度位于0.63-2.87bp之间;所有期限非国开政策性金融债收益率均上行,上行幅度在0.26-2.82bp之间。

信用债成交监控:成交收益率高于估值收益率的信用债数量较少,成交收益率高于估值收益率的债券分布较广,有建筑装饰、机械设备 、建筑材料等,剩余期限较短。成交收益率低于估值收益率的债券多分布在公用事业、非银金融,商业贸易和房地产等也有涉及。

资金面:周一(11月20日)央行进行700亿7天、200亿14天和100亿63天逆回购操作,当日有800亿逆回购到期,单日净投放200亿。资金利率方面,周一利率多数上行。具体看来:同业拆借市场,Shibor隔夜和14天利率分别上行4.8bp和0.4bp,7天利率下行0.6bp;质押式回购利率中,R001、R007和R014利率分别上行10.69bp、8.24bp和7.25bp;银行间质押式回购利率方面,DR001、DR007和DR014利率分别上行9.12bp、1.68bp和7.27bp;上交所质押式国债回购利率方面,GC001、GC007和 GC014利率分别大幅上行25.1bp、22.4bp和17.7bp。

周二关注:(1)一级市场:计划发行1Y、3Y、5Y、7Y及10Y国开债共310亿元;(2)美国10月谘商会领先指标环比;德国10月PPI数据。

进入【新浪财经股吧】讨论

责任编辑:张伟