新浪财经讯 12月23日,由国家金融与发展实验室联合第一创业证券股份有限公司主办,第一创业债券研究院承办的“2017中国债券论坛”今日在中国北京大饭店举行,新浪财经全程直播本次活动。

中国国际金融股份有限公司董事总经理刘鲁旦

中国国际金融股份有限公司董事总经理刘鲁旦下午开始首先是圆桌讨论环节,讨论的题目是:双支柱调控,债券市场的变与不变。

根据主持人介绍,双支柱是去年底和今年初在央行领导的一些讲话和文章当中开始出现。

第三位发表演讲的嘉宾是中国国际金融股份有限公司董事总经理刘鲁旦。

以下为文字实录:

我是应论坛的命题作文,宏观政策的调控从原来的框架转变到一个双支柱框架,债券市场应该怎么思考。之前也并没有说单支柱,更多的是多目标,现在更明确的提出双支柱的概念,所以本身就反映出我们的经济、我们的市场正在发生一些之前从来没有过的一些变化。我这儿更多的说是一些模型和类学术的探讨。

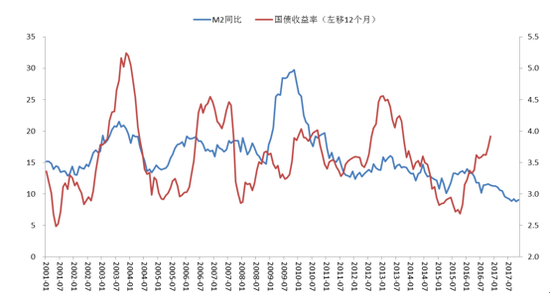

之前所谓单支柱宏观政策调控的框架,更多的是针对经济体还处于传统模式。在传统经济周期下,我们作为债券从业者更多的关心经济的增长和通胀,这是非常主要的变量。中国增长主要来自于投资边际变化,投资又非常依赖于货币信贷。货币信贷和通胀之间也有非常明显的联系。在传统的经济周期驱动债券市场大的背景下,我们特别需要关注货币现代。作为一个债券的从业人员,我们特别关注每个月的M2,想尽办法预测、猜,甚至打听,这是我们原来的情况。

总得来说还是有效果的,M2和债券市场利率的变动还是有非常高的相关性,直到最近。这个图描绘了这两条曲线的变化,M2对债券市场有比较好的领先性,但是最近图上的蓝线M2一直处于比较稳定下降,债券收益率相反走出了一个不断升高的曲线。这也引导我们思考,被市场不断打脸之后,到底什么是描述债券市场的一个比较好的因素,到底为什么发生了这些变化。

之前刘煜辉老师说过,我们现在应该关注融资缺口的概念。实际上就是货币需求减去货币的供给,你可以把社融增速减M2增速,一是需求,一个是供给,我们内部经济学家非常优秀,用统计的方法计也算了一个融资缺口的指标,它和债券市场有相当好的关联度,尤其是最近。这个可能不太难理解。之前很长一段时间,中国经济处于流动性非常充沛的状态,居民储蓄本来就是过剩的,外资不断流入,所以资金货币的供给从来不是问题,唯一就是央行在边际上的调整。总体而言货币是非常充裕的,所以影响市场和经济的关键因素是需求边际变化。现在经过这么长时间的消耗,过剩的储蓄不再过剩,这时候需求变动更多的反映为一个融资缺口变化的结果。这可以说是揭示了传统预测单因子模型在此轮熊市中有所失效。我们更多的应该关注缺口的概念。

另外,回到政策,中国市场从来是一个政策市,但是怎么理解这个政策呢?在传统的经济周期下,政策更多的是凯恩斯主义削峰填谷,弥补总需求或者抑制总需求。虽然我们也有4万亿等等比较大力度的政策,但是它主要还是为了应对经济基本面的变化,从而做出一个选择。打比方,政策是人,经济基本面是狗。之前的情况有点夸张,经济基本面领先,政策为了削峰填谷,在后面牵了这个绳子,狗跑得快拼命拉,狗跑得慢的时候催狗往前走。政策还是可以通过研究经济基本面来预测的。现在按照我的理解,发生了什么变化呢?在新的体系之下,政策直接是一个变量,直接可以改变经济基本面。供给侧改革就是一个非常好的例子,供给侧改革直接改善了企业的盈利,推高了PPI,推高了通胀的预期。至于为什么现在实施,之前不实施,这是政府的一个主观的判断的结果。所以现在就变成了政策走在前面,基本面的狗时不时走在后面,引导得好,人牵狗,但是连绳子都不需要,有了合适的预期,政府的政策意图开始展示,市场愿意相信政策的成功性,乖乖的跟着后面走。

从目前来看,新的格局之下,怎么评估新的政策体系框架呢?总的来说今年政策是这么几个因素的组合,一是宽信贷,信贷总体来说比较宽裕,社融增长比较高,这样可以维持经济增速在一定的水平之上,把杠杆率也稳定在一定水平;二是紧货币,这个就不用赘述了;三是严监管,紧货币和严监管直接对应着刚才说的双支柱的第二个支柱;四是行政手段。这四个主要因素形成的组合概括了现在政策的走向。总的来说至少前面三个对债券市场都是相当不利的。这也解释了为什么债券市场今年是一个熊市。

再看看政策达到的效果是什么样的。增长是高的,通胀是低的,就业充分,房地产实现了去库存,制造业实现了去产能。如果是一个老师的话,给这么一个答卷打分就是100分。回过头来看,可以充分的理解十九大包括政治局会议报告里面展示出来的高度自信。正是因为这100分,所以我们没有任何理由可以怀疑,这个政策组合会发生改变。金融的从业人员很担心,每天讨论市场的时候都说,这样搞下去经济怎么办,金融体系搞出风险怎么办?等等。问题在于,这是不是政策制订者出发的一个思路。政策制订者非常聪明,咱们能想到这些,政策制定者都能想到,为什么还会采取从严的态度?有结构性的改革需要完成。现在是100分,给这个改革买了一个很好的时间窗口。但是时间窗口的长短不确定,要改最好现在改,趁着比较好的时候改。所以我们更多的是用压力测试的角度来描述我们的猜测。

经济韧性很高,转型可以承受。金融体系承压没问题,前面那么多年积累了丰厚的利润,社会对金融体系的批评就是银行利润等于制造业总和还多,所以可以承受这个压力。或许正因为这样,要试一试经济市场能不能承受这个压力,刻意要加速政策的力度。作为一支债券狗,这是我们一个简单的猜测。结论是政策的走向暂时不会改变。这个组合对债券市场还是非常不利的。至少从政策层面对债券市场明年的展望还是非常谨慎的。

刚才我也说过了,现在人和狗的关系已经变了,人是牵着狗在走,政策是可以改变基本面的。整个债券思考过程中,更应该把权重放在政策要素之上。

话说回到政策组合,现在是100分,我们需要讨论的问题就是到底这100分能持续多久,到底什么能让对债券市场不利的政策组合发生变化。这是我们作为债券买方需要关心的问题。我们也整天在猜,到底是怎么回事。市场什么时候能够转向,收益率高本身是不是能够保证债券市场熊市快结束了呢?

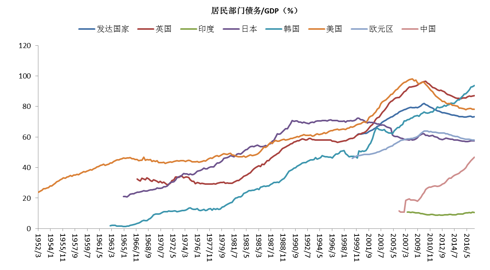

我个人思考判断一下未来政策的组合,世界上有没有免费的午餐?我们拼命往这方面想,当世界特别美好的时候,我们可以花点时间想想可能什么地方有些负面的问题。一是在债务去杠杆过程之中,按理说可能会像美国那样出现金融危机,出现明斯基。但是明斯基在中国已经死了,怎么死的?就是有效的债务管理。这个图下方有两条线比较孤独,跟上面一大群隔离开,那条不断走高的线是中国债务率的走势。结论是上升很快,这是因为居民承担了很多杠杆转移,保证了宏观经济的稳定性。另外我们离发达国家高负债还有很大一段距离,100分应该还可以继续。

二是很大程度上经济稳定是依赖于广义财政扩张,广义财政赤字其实是比较高的。另外很多途径也是通过央行、国开行提供各种资金支持的前提之下实现的。所以是一种形式的货币化。

作为学术的探讨,过度的财政货币化有什么后果呢?从发达国家的经验来看,通货膨胀、货币贬值。货币贬值对我们来说有比较确实的意义,就是汇率的波动。汇率目前是稳,这两天还涨了很多。但是如果财政和货币的关联越来越紧密的话,货币能不能稳得住,是个担忧。尤其是在美国处于加息周期,经济和财政都进入刺激阶段。在这个背景之下,汇率压力可能还是会有。

我们也是斗胆猜测、探讨,到底债券熊市,到底现在政策走向,到底这个游戏什么时候能够结束。我随便列几个可能的思路,没有答案,完全是问题。

第一,是不是进行到居民债务杠杆过高的阶段。

第二,会不会汇率压力重新展现。

第三,高盛有一个金融环境指数,我们现在金融环境非常紧,压力在什么方面呢?一是高杠杆的民营企业;二是整个金融体系金融机构压力比较大,银行存单利率不断上升就是一个佐证。这一轮金融环境收紧可能在这两方面。所以会不会出现民企的违约潮?

第四,金融机构在压力之下,部分高杠杆的会不会出现比较大的风险?

出现这些情况是不是有可能让现在的趋势走向一个终结,需要往另外一个方向发展。这是我们考虑的问题。我们只有能力提出这几个浅薄的问题,没有能力回答这些问题。所以令大家失望了。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞