基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

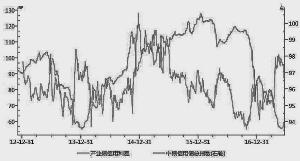

产业债信用利差与中债信用债指数走势图

产业债信用利差与中债信用债指数走势图产业债信用利差与中债信用债指数走势图

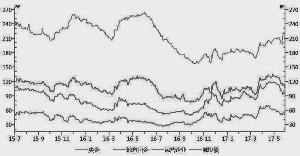

央企、地企、民企、城投债信用利差走势图

央企、地企、民企、城投债信用利差走势图

资料来源:wind 财富证券

实体企业利润增长状况是影响产业债走势的重要因素,企业利润水平体现了企业偿付能力的强弱和信用利差的宽窄。由信用利差波动周期和工业企业利润增长之间相关性显示,本轮债市调整可能持续至2017年第四季度后段或2018年第一季度。因此,产业债投资应注重标的筛选。根据企业的信用利差、ROE、利润增速等三个主要指标,可在景气度高的行业中选择产业债投资标的。由于城投债的风险溢价较低,安全程度较高,具有投资选择的比较优势。建议谨慎选择区域财政收入下滑及收入较薄弱省份的城投债,关注受益于“一带一路”的重点省份及重点城市,以及关注交通运输、公用事业、中上游能源与材料等受益供给侧改革的城投债。

⊙财富证券

信用利差的周期与展望

自2014年12月中证登149号文,“主体评级 AA、债项达不到AAA 的城投债要等到地方政府债务甄别完成后方可确定其质押资格”之后,债市走出了近两年的长牛。显然,委外投资活跃、杠杆充分对推动债市走牛起到了至关重要的作用,尤其是杠杆放大了债券市场需求,同时也集聚了债券市场风险。自2016 年下半年拉开防金融风险、整治委外、去金融杠杆的序幕后,债券市场随之完成了牛熊转换,这一过程在信用利差走势中得以充分的展现。

其实,信用利差包含了基本面、资金面、市场情绪和信用事件等多重信息,这些信息主要体现在信用风险溢价和流动性风险溢价上。研究企业债券的信用利差决定因素不仅有利于信用风险的管理和信用产品的一级市场发行定价,也可以帮助二级市场投资者判断企业债券相对于国债、金融债等利率品种的相对投资价值,为他们把握投资时机、选择投资品种提供研究的支撑和决策的依据。

信用利差转向(或债市牛熊)的动因是政策,政策的态度往往取决于实体企业利润的增长水平。由检验显示,产业债信用利差与工业企业利润相关系数为-0.678,属强相关性范畴。企业信用风险取决于实体企业的偿付能力,工业企业的利润状况是偿付能力的源泉,实体企业利润水平转折才是债市牛熊变化的真正原因。

2016年下半年开始,金融去杠杆带动了利率上行,对金融领域的冲击已经传导到实体经济,实体经济对债市的影响程度远比金融更加漫长和深远。

2017年工业企业利润规模和利润率同比增速下滑,拖累了经济增长势头。1至4月份,全国规模以上工业企业实现利润总额同比增长24.4%,但增速比1至3月份放缓3.9个百分点。同时,1至4月份工业企业主营业务收入利润率同比较1至3月份下降 2.9个百分点。未来工业企业利润增速一方面将随着PPI回落而缓慢下行。另一方面,央行坚持“稳健中性”的货币政策,金融监管加强,都推升了债券市场利率,企业融资成本上升,工业企业盈利能力料将进一步承压,预计将进一步减弱未来扩大投资动力。

事实上,企业利润水平自年初以来快速收窄,连续5个月负增长。随着企业利润水平回落,企业信用利差也逐步扩大。从时间上看,企业利润水平对信用利差的影响相对滞后,主要是由于工业企业利润同比增速是月度数据,利润增速变化传递给信用利差一般在1个月之后。从影响的效应来看,企业利润水平对信用利差的影响更为漫长,主要是由于企业盈利能力的提升及利润水平改善不是在朝夕之间,这意味着企业信用利差扩大或在高位调整的时段也较为漫长。

统计显示,产业债信用利差变化较工业企业利润滞后2个月左右,产业债信用利差较工业企业利润波动滞后 15 个月左右。工业企业利润增长周期为16个月左右,基本符合产业投资周期,工业企业利润增长状况与产业债信用利差变化也大致相符。

从信用利差走势来看,当前债市并没有想象中那么差,仍处于波动整理状态,是对此前疯狂加杠杆而催生的牛市繁荣的一种理性回归。未来债市不悲观,只是需要时间调整。

信用利差的波动周期和工业企业利润增长状态显示,本轮债市调整可能持续至2017 年第四季度的后段或 2018年第一季度。

产业债可在景气度高的行业中选择投资标的

由于去年下半年金融去杠杆,带动利率上行,对金融领域的冲击已经传导到实体经济,自2017年年初以来,企业盈利空间急速下降,工业企业利润增速下滑。下半年,经济下行压力较大。同时,去杠杆对实体经济的影响仍在继续传导,对行业的冲击导致信用利差分化势在必然。在此,所谓“信用利差分化”既包括行业间的利差分化,也包括评级等级间的利差分化,甚至包括城投债与产业债间的利差分化。信用利差分化在很大程度上是与行业景气度相关的。

为此,我们按照申万行业划分28大类,选取企业信用利差、ROE、利润增速三个主要指标,在两个维度(纵向和横向)进行综合评分,以此研判行业的景气度。以评分的高低将行业划分四个区:景气度高、景气度较高、景气度较低和景气度低。

需要指出的是,这四个区的划分不是绝对的,投资者选取在哪个区投资,主要取决于个人的风险偏好和盈利诉求。比如,对高风险区的划分,划分条件是“信用利差高,ROE高;信用利差低,ROE低”;再如,我们将公用事业划在景气度低区,不是因为这个行业有风险,而是因为其利润增速、ROE等能够表现盈利能力和盈利质量的指标几乎都较低,甚至是负增长,其实该行业的信用利差较低,风险性不高,因此该类行业景气度低区。

这种研究方法也有较大的缺陷:其一,采用2017年第一季度经济数据,数据可能滞后;其二,28大类的行业划分不精细,在28大类中含有104个子类,在此没有列出。但是,在景气度高区域的行业中选择投资标的,应该是不错的选择。

城投债具有地方政府信用增信而依然优质

城投债与产业债都是企业信用而非政府信用,两者在本质上是相似的,但也有最主要的不同:一是城投债具有地方政府的信用增信。另一是城投债的主营业务单一,未来收入的预期与地方财政收入及地方政府相关政策密切相关。

因而,我们在前述产业债特征的基础上继续探讨城投债的投资策略。

1.城投债信用利差较低。

相对于地方国企和民营企业,城投债的信用利差具有比较优势。统计显示,截至6月29日,从几大类企业信用利差比较看,民企>地方国企>城投债>央企。这表明,除央企外,城投债的风险溢价较低,安全程度较高,具有投资选择的比较优势。

2.城投债的投资优选策略。

第一,区域选择。超额利差是评估债权财务状况最重要的指标。当超额利差为负数时,显示债务人入不敷出的经营状况,长期为负数可能导致债券违约。一般认为超额利差用来为投资者提供对应收款违约所造成的损失的“缓冲”。统计显示,截至6月29日,全国27个省份城投债的超额信用利差在5.7BP至53.48BP之间,显示城投债没有出现违约迹象。

但是,我们可以从两个方面来理解这个数据。一方面,各省区的城投债超额信用利差均为正数,表明当前各省区不存在违约风险;另一方面,超额信用利差是一把“双刃剑”,超额信用利差越大,表明债权人对债务人要求更高的风险溢价,包含了有市场对地区未来经济状况的预期不乐观,在这些省份发行债券一定要支付较高的发行成本(即发行利率较高)。

统计可知,各省区城投债超额信用利差的宽窄在较大程度上与区域财政收入状况有关。超额信用利差较高的地区分别是山西、云南、贵州和内蒙古,如果仅从区域利差的差异来看,这些超额信用利差较高的地区不是投资的优选区位。

第二,等级选择。

各评级城投债超额信用利差走势来看,AAA、AA+、AA走势几乎同步,但AA级的弹性更大一些。数据显示,2017年年初以来,AAA、AA+超额信用利差的波动差异在3BP之内,AA级较前两者的波动范围更阔。在没有违约风险的前提下,如果不考虑质押问题,则AA级城投债更符合投资的诉求。

第三,从三方面选择城投债投资。

谨慎选择区域财政收入下滑及收入较薄弱省份的城投债,如江西,吉林、黑龙江、甘肃;关注受益于“一带一路”的重点省份及其重点城市,区域财政收入增长较快省份的基础设施、公用事业城投债,如新疆、西藏等;关注交通运输、公用事业、中上游能源与材料供给侧改革受益的城投债。

(执笔:马林)

进入【新浪财经股吧】讨论

责任编辑:梁焱博