基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文章来源:奇霖金融研究

作者:李奇霖

报告摘要:

1、逆回购利率上调是随行就市吗?

我们认为此次OMO利率上调是央行主动调控的行为,目的指向仍是引导金融去杠杆,原因有如下三点:

第 一,OMO利率正在逐渐成为央行调控的政策利率。金融创新的不断推出倒逼央行转变货币政策调控框架,建立从“政策利率-货币市场利率—债券长端利率—信贷 市场利率”的传导路径。从美国与欧盟的经验来看,均是以公开市场操作作为调控的政策工具,从央行15年开始将逆回购频繁化、16年日常化、金融去杠杆周期 以调整逆回购操作结构等一系列迹象来看,央行有意将其打造成政策利率。

第二,从历史数据来定量看,7天逆回购利率并非被动跟随R007与DR007的变化进行调整,而是会与央行政策意图相匹配,主动引导市场利率变化。

第 三,央行选择节后第一天提高逆回购市场利率是预期管理的结果。2013年为清查影子银行规模与去杠杆,央行货币政策突然转向使市场预期不足,一定程度上导 致了“钱荒”的爆发。为避免重蹈2013年覆辙,此次央行从调整公开市场操作期限结构开始,给市场足够的缓冲时间形成金融去杠杆的预期,循序渐进去杠杆, 整体资金面的波动要远远小于2013年。

2、未来政策利率怎么走?

我 们认为未来央行可能会再次上调逆回购利率。2012与2013年均发生过上调逆回购利率的情况,但上调后又马上下调,同时辅之其他宽松措施。而此次调整背 景与前几次不同,金融去杠杆仍在路上,并未看到结束的迹象,在基本面稳定的情况紧缩周期还会持续。从过去几次调整的幅度看,此轮调整的幅度较小,未来仍有 上调的空间与可能。

至于调整基准利率,我们认为必要性与可能性都不大。基准利率更多对实体经济造成直接影响,对于目前金融去杠杆作用不大,对于当前内生增长动力尚未恢复的经济基本面而言损害过大,反而会影响金融去杠杆的进程。

风险提示:

经济基本面风险,政策风险

正文:

节后央行宣布将各期限OMO利率提高10BP,市场对此反应不一。有观点认为OMO利率上调属市场行为,是央行适应货币市场利率上行的被动调整,而非主动“加息”;但也有观点认为这是央行金融去杠杆的政策手段之一,是央行主动调控引导的结果。我们偏向后者,认为此次OMO利率上调是央行主动调控的行为,目的指向仍是引导金融去杠杆。

在 正式展开分析前,我们先对两个问题进行说明。一是OMO利率下文一律以7天逆回购为代表;二是货币市场利率的选取。从2016年三季度货币政策执行报告提 及强调DR007来看,目前央行盯紧的市场利率更可能是DR007,但DR007从2014年年底才开始发布,我们无法判断央行是何时将其作为市场利率的 “代表”之一。因此以2015年为分界点,我们将2015年前的货币市场利率定为R007,2015年后定为DR007,同时以R007作为辅助指标。

第一,OMO利率正在逐渐成为央行调控的政策利率。随着金融创新的不断推出,央行调控框架也在与时俱进,央行调控需要由粗放大水漫灌型向精细化滴灌转变,同时也在加强市场利率传导路径的建设,提高债券市场短端利率—债市长端利率—信贷市场利率的传导有效性。

而 公开市场操作具有及时性与精准性的特征,美国、欧盟等成熟的市场化国家也基本将其置于政策利率的地位。从我国实际情况看,2015年后央行公开市场操作逐 渐频繁,2016年将其日常化,此轮金融去杠杆周期开启也是以央行重启14天逆回购为标志的,可见央行有意将其打造成政策利率。

第二,从历史数据来定量看,7天逆回购利率并非被动跟随R007与DR007的变化进行调整,而是会与央行政策意图相匹配,主动引导市场利率变化。

按照“随行就市”的说法,央行应该是先观测到市场利率上行/下行,发现OMO利率与市场利率的利差有明显偏离后,才会对OMO利率进行调整。但从历史经验来看,OMO利率的调整存在与随行就市的说法相悖的情况。

从图1看,2015年1月-4月,(DR007/R007-7天逆回购)的利差持续上行,央行却连续4次下调7天逆回购利率;7月利差再度大幅上行,央行下调7天逆回购利率65BP;8月与10月,利差基本回落稳定后,央行又连续两次下调逆回购利率。

可见,这时央行对逆回购利率的调整并非是被动跟随市场利率的变化,反而是带有主动调整引导市场利率的意味。2015年央行政策主基调是稳增长,所以我们看到在市场利率上行利差扩大时,央行反而主动下调7天逆回购利率,配合降准降息等宽货币手段来降低实体经济融资成本,8月与10月下调逆回购利率则同时带有出手救市的意图。(2015年下半年股市清查配资去杠杆造成市场暴跌)

第三,从2016年(DR007-7天逆回购)的利差来看,9月后两者利差确实在扩大:2016年2月至8月,利差均值为7BP,9月至今利差均值为20BP。从这个角度看,随行就市的说法似乎更站得住脚:市场利率已经大幅偏离OMO利率,上调适应的理由似乎很充分。但事实上,9月后利差的上涨是央行政策转向所致,是央行为去杠杆主动引导货币市场利率中枢上调的结果,此次调整OMO利率更有可能是这一政策的延续。但又要如何理解央行要选择在这样一个时点提高OMO利率给市场造成的“随行就市”假象呢?

我们认为这是央行保持市场稳定,做好预期管理,避免重蹈2013年“钱荒”造成市场暴跌的需要。

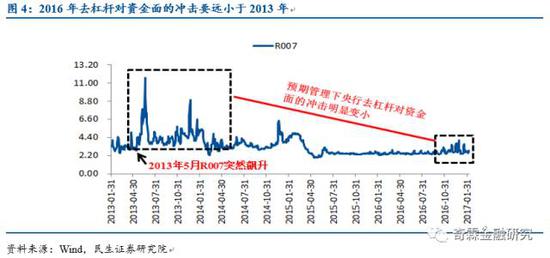

2013 年1月-4月,强劲的外汇占款与财政存款的释放加上央行重启SLO使市场普遍预期货币政策宽松,但5月后风云突变,外汇占款大幅降低而央行并未及时对冲, 反而抓住机会连续发行央票抽回流动性。货币政策突然转向,市场预期不足,恐慌情绪蔓延,5月R007突然开始飙升(见图4),某种程度上造成“钱荒”爆 发。

但回顾此次去杠杆,可以发现央行吸取了2013年的经验教训,先给市场缓冲时间,循序渐进展开去杠杆措施。从 重启14天逆回购开始,央行先利用公开市场操作结构性的调整(缩短放长)来缓慢推升货币市场利率;随后11-12月,多项监管文件与政策出台,市场反应剧 烈,央行开始更为谨慎的呵护市场流动性;2017年1月,考虑到跨节因素,央行大量释放流动性维持流动性基本稳定,流动性给足量安抚市场情绪。

这 时市场已经普遍形成金融去杠杆的预期,已经有了足够的缓冲时间,在市场流动性总体充裕的情况下,上调MLF利率与OMO利率带来的冲击能在一定程度上被缓 释,所以我们能看到此次央行去杠杆并未爆发如2013年的“钱荒”,资金面的整体波动与上涨幅度都显著低于2013年。

向前看,我们认为央行可能会继续上调逆回购利率,但调整基准利率的可能性较小。

向前看,我们认为央行可能会继续上调逆回购利率,但调整基准利率的可能性较小。此次逆回购利率上调的背景不同于前几次,金融去杠杆下货币政策已走向紧缩。 2012年7-8月货币政策整体宽松,逆回购利率上调前后均有降息。2013年7月重启逆回购时,逆回购利率1.05%的上调幅度小于同期R007的涨幅 (1.74%),央行在钱荒后市场敏感期投放成本相对低的资金。上述两次7天逆回购利率上调后,很快即开始下调(时间间隔分别为2天与5天)。

而本次上调逆回购利率,是在金融去杠杆大背景下进行的。目前金融去杠杆尚处于完成,央行仍有上调逆回购利率的动力,且与前几轮逆回购利率上调相比,本次逆回购利率首次上调的幅度较小,未来仍有上调空间。

至于调整基准利率,我们认为必要性与可能性都不大。基准利率更多对实体经济造成直接影响,对于目前金融去杠杆作用不大,对于当前内生增长动力尚未恢复的经济基本面而言损害过大,反而会影响金融去杠杆的进程。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114