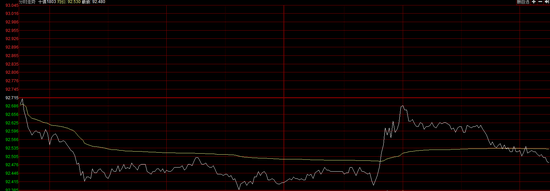

新浪期货讯 12月11日,国债期货反弹未果,10年期主力合约跌0.25%。今日早盘国债期货低开低走,午后受消息影响大幅反弹,但尾盘再度回落。截至下午收盘,10年期国债期货主力合约T1803跌0.25%,5年期主力合约TF1803跌0.16%。

上午国债期货大跌

今日上午,国债期货低开低走,10年期主力合约跌0.33%。今日国债期货小幅低开,随后一路跳水,截至中午收盘,10年期国债期货主力合约T1803跌0.33%,5年期主力合约TF1803跌0.16%。

下午期债大幅反弹未果

今日下午,受消息影响,国债期货大幅反弹,10年期主力合约跌幅一度收窄到0.09%,此前跌幅最大0.37%,不过尾盘国债期货再度回落。

外媒称监管部门考虑延长资管新规过渡期

今日下午,外媒称监管部门考虑延长资管新规过渡期。知情人士称,中国金融监管部门在听取主要金融机构对资产管理业务新规征求意见稿的意见建议之后,考虑将该新规的过渡期延长。监管部门目前考虑将过渡期延长至2020年12月31日,同时考虑在此之后允许过渡期开始时已经存在的非标资产续发产品承接。

注:目前的征求意见稿中规定,过渡期截止到2019年6月30日,在此之后金融机构不得再发行或者续期违反新规的产品。

此前外媒报道称,中国一些股份制银行反对监管当局拟出的资管新规。中国银行业协会之后对上述消息表示否认。

本周利率债展望:关注国内经济金融数据与美联储议息会议,跟随加息概率低

申万宏源认为,本周将迎来国内11月经济金融数据公布以及海外超级央行周,美联储议息会议、欧央行和英格兰银行均将公布12月利率决议,中国跟随加息概率低,预期差或带动情绪有所修复。

1)本周内美联储将大概率实施年内第3次加息,市场已对此充分预期,本轮资金面上行已充分反映美联储年内的多次加息预期,在中国经济仍有下行压力、通胀未起、央行货币政策不松不紧的情况下,我国央行跟随美联储12月同步加息的概率较低。

2)监管方面,根据近期监管层表态,我们预计后续细节制定将对近期反馈意见有所考量,细则落地将避免对市场的大幅冲击,难再超市场悲观预期,或将带来监管层面的预期差,带动债市情绪好转。上周公布的流动性新规的修订是针对表内理财,之前的央行资管新规主要针对表外理财。流动性新规整体雏形已显现,预计后续修改幅度有限,而资管新规征求意见稿预计后期修改空间稍微高一些,但大方向不变,整体基调是稳健去杠杆。

3)本周即将公布11月主要经济与金融数据,预计四季度基本面整体难看到向上拐头,基本面短期内对债市影响较小。

整体来看,本周重点关注是国内外货币政策及经济数据,我国经济仍有下行压力、通胀未起的情况下,此次我国央行跟随美联储加息的概率较低,我们认为对于海外货币政策紧缩格局无需过于悲观,特别是已在预期内的紧缩,本周关注资金面可能的预期差对债市情绪的小幅带动。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞