据彭博社报道,华尔街当前正愈发笃行美债收益率曲线将进一步趋平。在经历了过去数周短端国债和长端国债收益率持续收窄后,策略师当前正开始押注收益率曲线可能出现倒挂。

彭博社上周调查的11位分析师中有6位表示,两年/10年期美债收益率将在未来24个月内出现短暂的倒挂,其中有4位预计明年这一情况就有可能发生。届时收益率区间将处在2%到2.5%之间。

三菱日联证券美洲部利率策略主管John Herrmann表示,稳定的经济增速将迫使美联储进一步收紧货币政策,而与此同时通胀却没能同步走高,这一奇怪的组合会使收益率曲线进一步趋平。我们预计明年就会完全扁平化。”

在最近几周,围绕收益率曲线趋平的探讨已经引发越来越多的目光转向14.4万亿美元的美国国债市场。由于押注美联储将在2018年进一步加息,短端国债收益率持续走高,而长端国债收益率则波动有限。

据英国《金融时报》,美国长短端国债利差的收窄速度创九年最高,在过去30天里,两年/10年期美债收益率差下跌33个基点,周三跌至52个基点的十年最低。5年/30年期美债收益率差下跌34个基点,超过了2011年欧债危机,并接近金融危机时的走势,周三跌破了60个基点。

目前,大多数人预计这种现象会持续下去,尽管速度可能会越来越慢。受访策略师预期的中值预计,到2018年中期,两年/10年期美债收益率差将缩小至43个基点,到明年年底时将收缩至30个基点。

瑞穗证券(Mizuho Securities)的Steven Ricchiuto认为,明年二季度美债收益率曲线就将出现倒挂,在年底时债差则将重回100点左右。Janney Montgomery Scott的Guy LeBas和FTN金融资本市场的Jim Vogel则称,在2018年的最后一个季度,这一曲线将会倒挂。

此外,BMO Capital Markets的美国利率策略主管Ian Lyngen此前就曾表示,最快明年3月美联储议息会议宣布再次加息后,长短期利差就可能倒挂,不过明年中期最有可能出现。税改一旦落地将提振短期经济,但对长期通胀的提振有限,成为触发倒挂的原因。

BMO在最新的2018利率展望报告中指出,“我们对2018年的预测重点主要放在美债收益率曲线的走势上,预计美联储将持续其加息进程,最实质性的风险是,一旦收益率曲线倒挂,货币政策方面是否会出现转变。我们预计2018年底美国10年期国债收益率达到2.40%,但在此之前可能会触及2.00%水平,而收益率曲线倒挂的风险将最早出现于明年3月。如果3月没有出现,则会在6月前出现。”

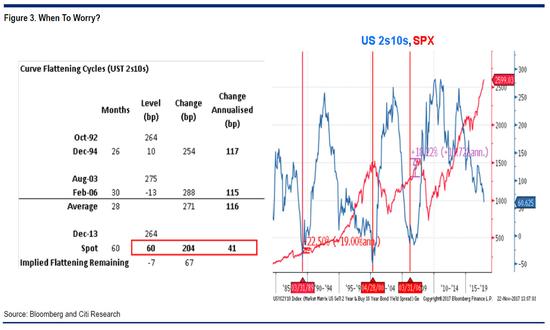

从历史记录来看,国债收益率曲线倒挂通常是经济衰退的一个先行信号。但倒挂出现之后多长时间能在股价上反映出来却没个准。如下图所示,美国国债长短端利差在2000年及时映射出标普指数见顶的时刻,但在2006年和1989年,却没有这么“精确”。2006年在收益率曲线倒挂后的七个月里,标普指数又进一步上涨了18%;而在1989年,曲线出现倒挂后,股市又上涨了22%,直到1990年经济进入衰退。

而在彭博的最新调查中,对于收益率曲线扁平化是否是可靠的经济衰退指标,调查结果则存在一定分歧。支持这一观点的人士认为,随着未来几年更高的利率阻碍经济增长,就会出现衰退。而对于那些反对这一观点的人来说,曲线倒挂并不会带来过多实际意义,除了对短期国债的抛售和对长期债券的需求外。

编辑:潇湘

顶一下

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞