本文来自“Wind资讯”微信公众号。

境外机构持债热情不减,已连续8个月增持中国债券。

Wind资讯查阅相关数据发现,10月份,境外机构持有人民币债券规模达11056.59亿元,连续两个月破万亿,继续刷新历史新高,且其持债规模占债市总比例已达1.68%,接近2015年历史高点。

今年境外机构已累计增持人民币债券3059.35亿元,年内增幅已达38.3%,且较去年全年1512.89亿元的增持规模翻番。其中国债、同业存单累计增持规模分别达1354.94亿元、1526.47亿元,成为主要增持品种。

持债占比逼近历史高位

今年以来,境外机构频频增持境内金融资产。央行早前数据显示,截至9月末,境外机构和个人持有境内股票规模达1.02万亿元,历史首次突破万亿元关口。而2015年牛市期间,境外机构持有国内股票规模为8503.53亿元。

对于债市而言,境外机构的频繁增持也给予市场强烈信号。招商证券谢亚轩研报此前分析,境外机构可能是债市多头的另一个信仰。

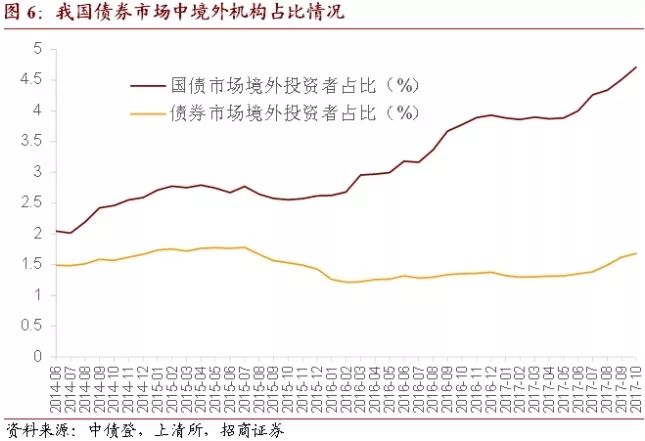

Wind资讯统计显示,截至10月底,境外机构持有中国国债规模已达5591.19亿元,占国债市场比例达4.71%,创历史新高。

与此同时,境外机构总持债规模占债市比例也在连续攀升。

谢亚轩研报统计,目前境外机构在我国债券市场整体中的占比,由9月份的1.62%进一步回升至1.68%,趋势上继续接近2015年7月份1.78%的高点。

报告认为,境外机构的持续买入,虽难以再度通过“央行外汇占款”产生货币派生效果,但仍将为我国国内流动性环境带来边际改善。

值得注意的是,作为今年境外机构增持最大品种的同业存单,在经历了8、9月份的急剧攀升后,目前增势有所放缓。上清所数据显示,境外机构10月份持有同业存单规模1547.77亿元,较9月份环比增163.72亿元,较9月份501.26亿元的环比增幅明显放缓。

针对同业存单单月增持量回调的情况,谢亚轩研报认为,境外机构在短期内快速、大幅增持同业存单可能更多出于对人民币汇率因素的考虑,自人民币汇率结束5月份以来的单边走强逐渐回归至双向波动的状态之后,这一“顺周期”行为大概率将被逐步纠偏。

债市将迎来更多资金

随着债市进一步开放,市场普遍预期债市将迎来更多增量资金。

央行周四(11月9日)发布《境外商业类机构投资者进入中国银行间债券市场业务流程》,鼓励境外机构投资者作为中长期投资者投资银行间债券市场,并对境外机构投资者的投资行为实施宏观审慎管理。

另据中新网本月初消息,花旗银行宣布即将与国际中央证券存管(ICSD)机构明讯银行(Clearstream)携手启动支持跨境债券交易和“债券通”结算方案的新服务,支持中国银行间债券市场(CIBM)与世界其他市场的连接。而从11月20日起,明讯银行的客户将能够通过中国香港便捷、无配额地接入CIBM,参与中国债券市场的交易。

申万宏源孟祥娟研报认为,境外资金流入我国债市的影响因素主要是开放政策、人民币汇率以及我国债市的表现。实际上,2016年开始我国银行间债市已经基本全面向境外机构投资者开放,但是由于2015-2016年我国人民币汇率面临贬值压力,境外资金流入始终较为缓慢。在债券通落地之后,境外机构进入模式大幅优化,投资情绪有所提振,加上人民币汇率逐步企稳,从托管量数据可以看出,下半年以来境外机构进入我国债市已有所加速。此次央行发文主要是进一步细化业务流程,促进我国金融市场特别是债市的进一步对外开放,随着人民币汇率企稳以及我国债市机会的明朗化,债市开放将有望为我国债市带来更多增量资金。

数据显示,今年以来中美利差再度走扩,已从年初不足70BP,增至目前的150BP左右。

谢亚轩研报此前估算,预计境外机构未来的年均流入规模有望达到6600亿元,其中如有3300亿元用于购入国债,则将有效缓解我国未来的国债发行供给压力,从长期来看也将导致我国长债收益率中枢年均降低7bp。(编辑:何钰程)

进入【新浪财经股吧】讨论

责任编辑:张伟