基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

郭济敏 张嘉为

摘要:本文探讨了基于Nelson-Siegel模型拟合中债国债即期收益率曲线的有效性问题,并分析了模型参数的经济意义;通过对比多个收益率预测模型,发现基于Nelson-Siegel模型的预测效果要好于单纯的随机游走和时间序列模型。最后,本文依此方法对2016年6月至12月的中债收益率曲线形态和关键期限的月收益率进行了预测。

关键词:Nelson-Siegel模型 国债收益率曲线 模型拟合

国债收益率曲线反映了某一时点上国债到期收益率与到期期限之间的关系,是无违约风险利率水平的集中体现,因此也是一国金融产品定价的基准。在发达金融市场,国债收益率曲线还可以作为预测未来利率、经济增长和通胀趋势的工具,因而有利于更好地发挥货币政策的调控效果。

本文采用Nelson & Siegel(1987)1(以下简称N-S)的参数法来拟合国内的国债收益率曲线。该方法的优点在于:参数数量少,而且每个参数都有相应的经济含义,因此,该模型不仅使用方便,而且能够在实际应用中发挥较好的指导作用。本文参考Diebold & Li(2006)2的研究框架,即先基于N-S法拟合收益率曲线,然后通过构建N-S模型中的参数预测模型,并在此基础上基于N-S法预测整条收益率曲线。

目前,国内学者在对国债收益率曲线建模时,通常选取市场上各种国债的成交数据,本文则采用中债国债即期收益率曲线数据。原因如下:一是中债国债即期收益率在计算时,对市场交易数据中的噪声进行了有效的过滤。有研究3表明其在可靠性、公允性、稳定性和精准性方面均好于实际市场交易数据;二是银监会将中债收益率曲线作为银行业金融机构市场风险管理及监管部门进行市场风险监管的计量参考基准,证券业协会则将中债收益率曲线和由此推算的债券估值作为证券基金投资银行间市场债券的公允价值。

N-S模型介绍

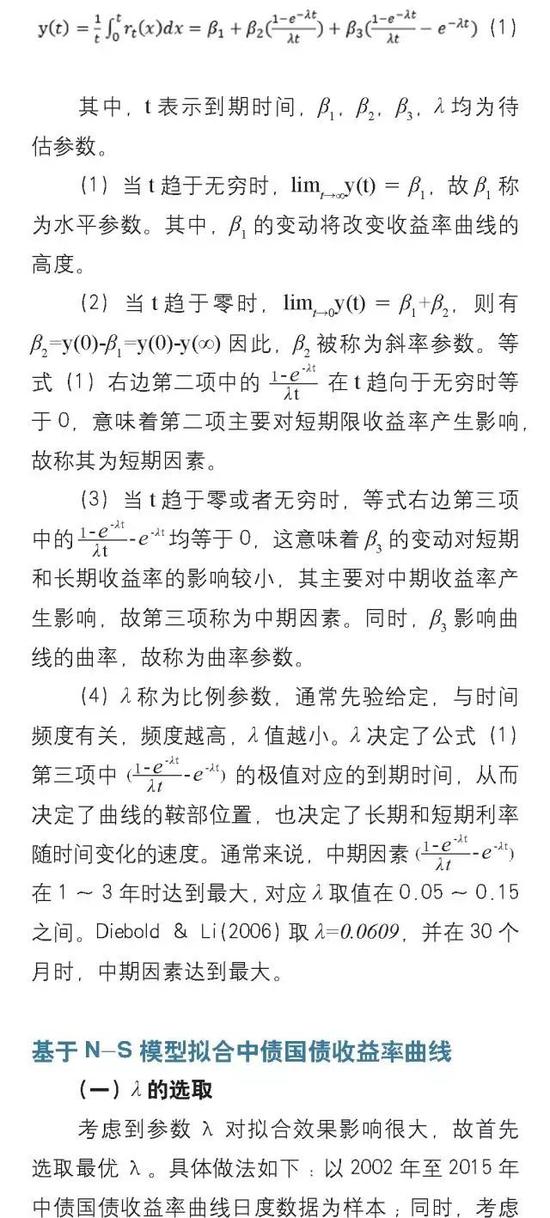

Charles Nelson和Andrew Siegel在1987年提出用参数模型来描述即期收益率曲线的动态变化,具体函数形式如下:

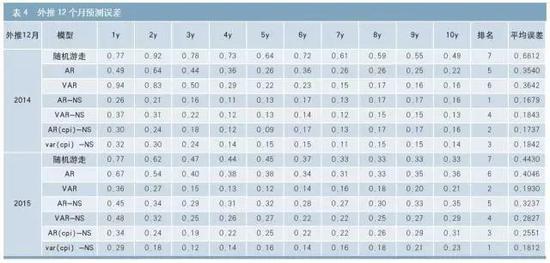

构建预测模型采用的样本期是2006年1月至2013年12月;外推预测期是2014年1月至2015年12月。外推预测采用两种方法,一是外推1个月法;二是外推12个月法。为了更好地评价N-S模型的预测效果,本文引入随机游走模型(模型假定本月收益率等于上月)及直接预测收益率的AR、VAR预测模型等作为对比基准模型。最终预测结果见表3和表4,表中分别列示了外推1期和外推12期的1~10年各关键期限月收益率预测误差。

由表3和表4可知:(1)基于N-S的国债收益率曲线预测模型的预测效果要好于随机游走模型和单纯预测收益率的AR和VAR模型,特别是在外推12期预测中。(2)在不同预测样本期,基于N-S的不同预测模型表现略有差异。其中,在外推12期的预测中,AR-NS模型在2014年的预测误差最小,为17BP;VAR(CPI)-NS模型的预测误差为18BP,与其相差不大。VAR(CPI)-NS模型则在2015年的预测误差最小,为18BP,显著好于其他模型;在外推1期的预测中,其与AR-NS模型预测误差相差无几,但在外推12期预测中,则显著好于AR-NS模型。

在实际预测中,考虑到CPI作为外生变量本身存在的预测误差,我们在外推1期预测中仅采用AR-NS模型;在外推12期预测中,则同时采用VAR(CPI)-NS和AR-NS两个模型并对比各自的结果。

其次,本文采用AR-NS模型外推1期预测收益率曲线的水平值、斜率和曲率。结果显示模型预测值的走向趋势与实际值大体一致(如图5至7所示)。分项看,2014年、2015年曲线水平值的年平均预测误差分别为12.67BP、16.27BP;斜率的年平均预测误差分别为17.54BP、25.77BP;曲率的年平均预测误差分别为9.61BP、14.89BP。

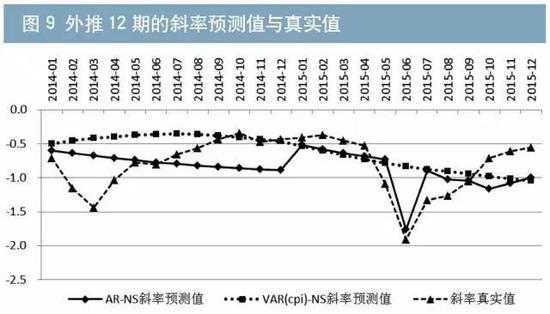

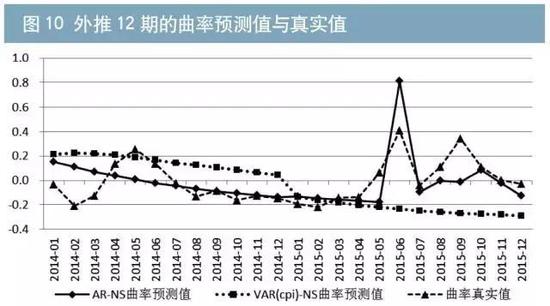

最后,本文采用AR-NS模型和VAR(CPI)-NS模型,外推12期预测收益率曲线的水平值、斜率和曲率。结果显示,模型预测值的走向趋势与实际值大体一致(如图8至图10所示)。

分模型看,AR-NS模型在2014年、2015年曲线水平值的年平均预测误差分别为15.82BP、34.70BP;斜率的年平均预测误差分别为32.89BP、26.97BP;曲率的年平均预测误差分别为11.35BP、12.56BP。VAR(CPI)-NS模型在2014年、2015年曲线水平值的年平均预测误差分别为13.81BP、22.77BP;斜率的年平均预测误差分别为34.17BP、35.37BP;曲率的年平均预测误差分别为20.24BP、27.32BP。从测试结果来看,VAR(CPI)-NS在水平值预测中更优,而AR-NS在斜率和曲率预测中更优,故本文在外推12期预测中,依然同时综合参考两个模型的预测结果。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114