����2����ծ�в��ԣ��������÷��� ��ѡתծ

����������������

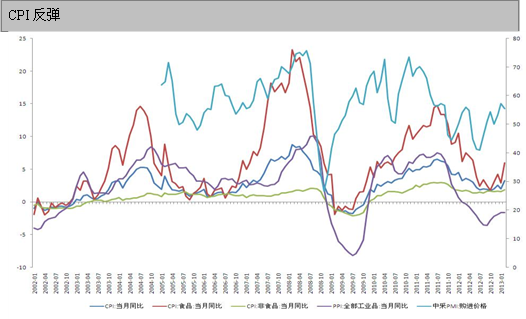

����2013��2�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������3.2%����������1.1%��С������Ԥ�ڣ�ȫ����ҵ�����߳����۸�ͬ���½�1.6%����������0.2%����ҵ�����߹����۸�ͬ���½�1.9%����������0.2%�����ǵ����ڴ������ص�Ӱ�죬CPI�ػ�3%���˽��й��Ƚ���������价����������������Ȼֵ�þ��裬ͨ��ѹ����ʼ�������������䲻���������ս�������һ�����ɵĿռ��Ѿ�����

������Դ��Wind����������о�����

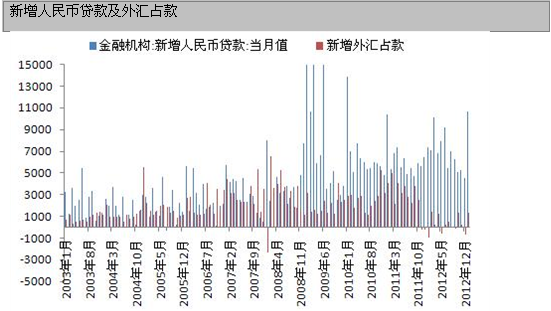

����2��ĩ������Ҵ������69.28����Ԫ��ͬ������16.1%������Ҵ������64.70����Ԫ��ͬ������15.0%��������ĩ�½�0.4%����������ͬ�ڱ����0.2���ٷֵ㣬��������Ҵ�������6200��Ԫ���ֲ��ſ���ס����������1213��Ԫ�����У����ڴ������170��Ԫ���г��ڴ�������1383��Ԫ���ǽ�����ҵ���������Ŵ�������4994��Ԫ�����У����ڴ�������1814��Ԫ���г��ڴ�������2826��Ԫ��Ʊ����������181��Ԫ��2��ĩ��Ҵ������7303����Ԫ��ͬ������34.1%��������Ҵ�������183����Ԫ���ۺ��������������1-2������Ҵ�������1.69����Ԫ��ͬ�ȶ���2433��Ԫ����һ���棬����2013��1��ĩ�����пھ����ռ���240184.99��Ԫ������1������3515.06��Ԫ��������2011��4�������¶����пھ����ռ���������¸ߡ�

������Դ��Wind����������о�����

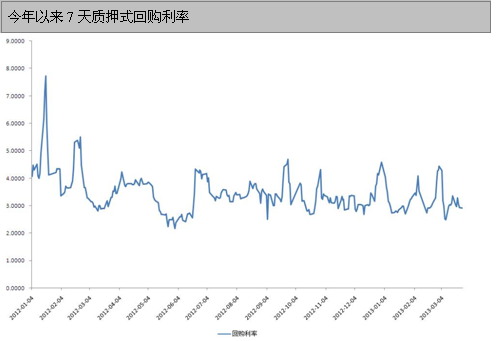

����2�£�����û�м������г��ͷ������ԣ����ڹ����г��������ʽ�2,530��Ԫ�����а���8,600��Ԫ��ع���550��Ԫ���ع���10,580��Ԫ��ع����ڡ�һ�����ڣ��ʽ����ʲ���Ҳ�Ƚϴ����м�7����Ѻʽ�ع�������2%-4%������������������Ȼ����ǰ��2��ĩ�����ʳ����4%���ϣ�������ȫ�´�ʱ���ڣ��ع�������ά����3%���ҡ�����ʱ���˸����������ع���������ʾ�������Թ��ɣ��ǶԿ��������Կ��ܴ����ķ����Լ�ͨ�ͷ���������ķ�����������ԣ��˴ζ����������ս������ܴ��ݳ������г��������ٶ�ת�����źţ�����̶�����һ�ֿ��ƶ����ʽ�ɱ����ֶΡ��ӵ���Ŀ���������ع������Խ���������һ���ڶ������ʸ��������п��ܽ���ʹ��������ع�������ȷ�������г��ʽ�ɱ�������ȶ���

������Դ��Wind����������о�����

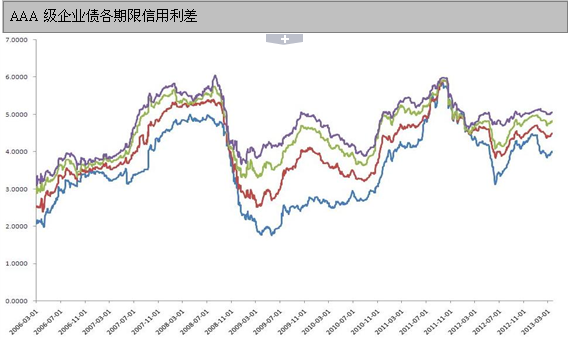

������Ŀǰȯ�ֵ�����������������ծȯ�ľ���������ˮƽ��Ȼ�Ծɸ�����ʷƽ�����������������С����ծ��AAA��ҵծ��Խ��ʷ��ֵԼ30�����㣬�����÷�����Խϴ��AA+��AA��ҵծ�����ʽ�������ʷ��ֵ15�����㡣��2013��3�µ������У�һ���ڹ�ծ����������1.59�����㣬�����ڹ�ծ����������1.14�����㣬10���ڹ�ծ����������1.03�����㣬�ֱ�Ϊ2.7341%��3.0961%��3.5816%����ҵծ���棬���м�һ����AAA����ҵծ����������Լ3.60������ﵽ4.0087%�����м�������AAA����ҵծ����������Լ1.87������ﵽ4.4853%��10����AAA����ҵծ������ȴ����Լ0.75����������5.1678%���Ӿ���ֵˮƽ�����е���������ծ�̶�������1-2����Ʒ��������λ����ʷ3/4��λ��������������еĿռ����ޡ�

������Դ��Wind����������о�����

������Դ��Wind����������о�����

�����ܽ��2013������ծȯ�г������������ƿ�����Ȼ����ծ�г���������ǿ�ƣ�������Ҳ����һЩ֧��ǰ��ծ�����ǵ�����������Ȼ�����ı䡣���ȴ��ʽ��濴�������ڴ��ں�ʱ��8�����������ع���������ʾ������δ���ս����ң���Ȼ�ڵ�ǰ����ת��������ʽ�ɱ�������ά�־��õ��ʵ����٣����DZ��뿴����һ�����ɵĿռ伸���Ѿ������ڣ�ͨ�ߵͿ��ܻ��������ʵ�ʲ�����������Σ������������ծ���������У��ر�������������խ������ծ�����������������������㣬��һ���̶���Ҳ�������ծ�г�����ѹ����

���������������߿���������AAA����AA����ҵծ���˱�������ȶ������̶�ȴ���нϿ죬������������ƽ����ʼ���ڶ��͡�����������Ƕȷ������е���������ծ�̶���1-2����Ʒ��������λ����ʷ3/4��λ�����������еĿռ��Ϊ���ޣ����ַ����Ŀ��ܽϴ�

�������÷����¼����棬�����еµ��Ʋ���Ȼδ������ծ�г����ֱ�ӳ���������仹�ǿ�������Ͷ���߶�����ҵ���������ĵ��ǡ�����ծ��Ȼ��3�³��ɹ�Ӧ���״θ�Ϣ�����ຣ����ί�ܾ����ֳ��յ���Ϣ���Ǹ���δ��������һ����Ӱ���ر����������ʳ��������������������£���˾������Ϣ�IJ�ȷ���Ը��ߡ���Ȼ����ծ����ֻ������ծ�г��ĸ����������ڹ���ծȯͶ���߽����������÷��յ�Į���Լ��е���������ծ�����ʽ��������ʽϵ͵���ʵ�����������¼��������ܻ��Ϊ��ʹͶ���߶�������ծ�ر����е�����ծȯ���¹��ۣ���������ծȯ�г���Ϊ���ҵĵ�����

�����ۺϷ�����������Ϊծȯ�Ķ��ڷ��մ��ڻ��ᣬ�����Ƚ���Ͷ���ߣ���ʱ���������ڼ�����Ͷ���߿ɹ�ע��תծ���ýϸߵ�ծȯ�ͻ���