����ָ����ѡ��תծ

����ת������ʺʹ�ծ�������Ͷ�ʿ�תծ����Ҫ��������ʶָ�ꡣ

����������Լ���� ������

����Խ��Խ�˾�����ʷ�ʽѡ���п�ת��ծȯ�����µĹ�������й�ƽ��[��](601318.SH��02318.HK)�ⷢ��260��Ԫ��תծ��

������תծ���Ƚ�Ͷ�����һ���Ϻõ�Ʒ�֣����ص���ǡ����б��ף��ϲ��ⶥ�����൱��һ��ծȯ+��Ȩ����ͨ�������б��ף��ϲ��ⶥ�������ԣ����Թ��������ؼ汸��Ͷ�ʲ��ԡ�����Ϊ��ˣ���תծ�ܵ�����Ͷ��������

����Ȼ������תծ��Ϊһ����С��Ʒ�࣬��ʵ����������ԣ�Ҫ���ÿ�תծ��Ͷ�ʣ�����Ҫ������ͬ��תծ֮�䲻ͬ�����ԡ�

����������Ϊ��Ҫ�Կ�תծ���з��࣬������Ҫ�ҵ���תծ����Ҫ������ָ�꣬��ת������ʺʹ�ծ����ʡ�

������ת������ʡ��ʹ�ծ�����

������ծ�����ָ���Dz�����ת�ɵ���Ȩ���أ���תծ��Ƚϴ�ծ����۳̶ȣ���ת�������ָ���ǿ�תծ�������ת�ɣ���Ƚ�ת�ɼ�ֵ����ۡ�������£�תծ�����ֳ�ת������ʺʹ�ծ����ʵ����ΰ�ЧӦ����ʷ�ϳ���ת������ʺʹ�ծ�����˫�͵���������ࡣ

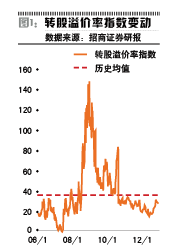

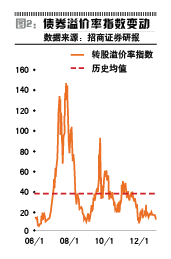

������ͼ1��ͼ2�п��Կ�����ֻ�������Ƚ����Ե�ʱ��㣬תծ�����ϳ�����ת������ʺʹ�ծ�����˫�͵�������ֱ���2006�����2012��ף��������˵������תծ�����˴���µ����Ѿ������㹻�Ĵ�ծ��ֵ֧�ţ���ͬʱ��ʹ��תծ�����൱�Ĵ�ծ��ֵ֧�ţ�ת�������ͬ���ܵͣ�������г����ȱ��ۣ��������Ը��ӵĵز������תծ�����϶������˽ϴ���ȵķ�����

�������Ա�����Ϊ��ת������ʺʹ�ծ�����˫�͵��������ʷ��ż�����ֹ����Σ��г�������˽ϴ���ȵķ��������ܴ����Ƕ��Ͻ������Ǵ���ʷ�����Ͻ������ָ������һ��������˵��ս���Խ��ֿ�תծƷ�ֵĻ��ᣬ��Ȼ���������Ҫ���������

������ת������ʡ��ߴ�ծ�����

����һ������£������תծ���ֵ�ת������ʡ��ߴ�ծ����ʣ�˵�����Ѿ������˽ϴ���ȵ����ǣ�����100����ֵ�϶࣬��Դ�ծ���Žϴ������ʣ�����һ�����źܵ�����Ϊ���ĵ��������ʣ�����Ϊ���ɼ۸�Խ��ת�ɼ۽ϴ�ķ��ȣ��Ӷ���תծ�۸��γ���֧�š�����תծ��Ϊ�ϴ��������ծ�ף�����ǵ����������ɵ��ǵ�������

�������ڸ���תծ��ʵ���ϵ��������ʷ�����һ���Ƚ���Ҫ��ָ�ꡣ

�������ȣ�������������ʳ������㸽�������Σ������Ͷ�ʣ�

�������磬3��5�յ�ʯ��תծ����ʱ�ĵ�������������Ϊ��������ת�������Ҳ��5%���ң���Ȼ�Ѿ���һ���Ĵ�ծ����ʣ����dz�������������Ҳ�ܻ�������档��ˣ�����ڿ�����������ע�ذ�ȫ�ʵ�ǰ���£�����ѡ��תծ���г��С���ʹ�����ɴ���µ�������£�תծ���ڳ���Ҳ�����������磬���ڵ�����תծ��Ŀǰ�ĵ���������Ϊ1.91%���µ�ת�ɼۺ�ת�������Ҳ��5%���ڡ�

��������תծ����Ϊ���������б�������������һ���ĵ��������棬���ѡ���˼·��Ҫ�����ɵĵ��ԣ����Բ��ߵ�ת�������Ϊ���ۣ��ڱ����������ǰ���£����ϲ�ȡ�������档

�����ٱ���֮ǰ���ع�תծ������������Ϊ1%���ң���ת������ʲ��ߵ�ǰ���£������й��ع��������ž�������ɵ������ع�תծͬ��Ҳʵ���˲��Ƶ��Ƿ���ʵ���������ծȯ��������IJ�ȡ��

������Σ�����������Ϊ���ҷ��Ƚϴ�����Σ����Ͷ�ʣ�

�������תծ�Ѿ������˽ϴ��Ƿ����ҵ���������Ϊ���ҷ��Ƚϴ�ʱ���������ڵ�����תծ��Ŀǰ�ĵ���������Ϊ-19.98%����������£��ͻ����ϵ�ͬ�������ˣ�������ɳ����˴���µ���תծҲ��ͬʱ���ֽϴ���ȵ��µ���

������ת������ʡ��ʹ�ծ�����

������ת������ʡ��ʹ�ծ����ʵĿ�תծ��Ӧ�����ɱȽ����������˴�����µ���ʹ�����ɵļ۸������ת�ɼۣ���תծ���������µ������ܵ���ծ��ֵ��֧�ţ�ʹ�ú������ɼ����µ�����תծ�����µ����Ӷ��γ��˸�ת������ʡ��ʹ�ծ����ʵ����������������תծ��Ҳ��Ҫ��һ�����з��ࡣ

����һ��ת�ɼ�������ɾ��ʲ��ϸߵ�״����

������Ŀǰ�Ŀ�תծ�����У�һ�㶼�����Ƶ���ôһ������A��������������ʮ������������ʮ��������յ����̼۵��ڵ���ת�ɼ۸��80%ʱ�����ж��»���Ȩ���תծת�ɼ۸����������������ύ�ɶ��������������������ת�ɼ۸�Ӧ�����ڹɶ�����ٿ���ǰ��ʮ��������A�ɹ�Ʊ�����ۺ�ǰһ��������A�ɹ�Ʊ�����ۣ�ͬʱ�������ת�ɼ۸��ڱ������һ�ھ���Ƶ�ÿ�ɾ��ʲ���A�ɹ�Ʊ��ֵ����������Ϊ������ʹ�ÿ�תծ������һ��������ǰ���£����Խ�ת�ɼ۽����µ���Ȼ���µ��ķ����ܵ�������ƣ�������һ�����Dz��ܵ���ÿ�ɾ��ʲ���

�������������£���Ŀǰת�ɼ۽ϸ�������ÿ�ɾ��ʲ�ʱ�������ڴ���ת�ɼ��µ�����ʱ������һ�����µ��ռ䣬�Ӷ�����ת�ɼۡ�

��������ĵ��͵����Ӿ�������תծ��1��31�գ��й��������»�������µ�����תծת�ɼ۵������������תծ֮ǰ��ת�ɼ�Ϊ3.44Ԫ�������ڵ�ʱ����Ƶ�ÿ�ɾ��ʲ�������һ���µ��ռ䣬ʹ������תծ1��31�ձ����ô̼������������մ��ǡ�

��������תծѡ���˼·���Ͳ����ǿ����ɵĵ��ԣ���Ϊ���ɼ�ʹ���Բ�С��������Ϊ���ɼ۸��Ѿ��ϴ���ȵص���ת�ɼۣ���˷���Ч���������ԣ�����ѡ���˼·Ӧ�ÿ������µ�ת�ɼ۵Ķ������������µ�ת�ɼ۵Ķ���һ��ȡ�������ɶ��ʽ�������ֽ����Ͻ��Ż�δ���нϴ�Ͷ������Ĺ�˾���ʽ����������������Ի��µ�ת�ɼ��Ѵٽ�ת�ɣ����ǵ��ڻ�ծ��

�����������˼·������һ��ֵ��ע�⣬�����µ�ת�ɼ���Ҫ�������ɹɶ�������������飬���µ�ת�ɼ�ij�������϶����ɹɶ���������Ϊ���ܻ��������̯�������ԣ����м�����Ҫ�����ɹɶ���һ�����ġ�Ͷ������Ҫ��ע���ɴ�ɶ����ڸ������̬�ȣ��Ҵ�ɶ����û�г���תծ����ɶ��ǿ��Բ���ͶƱ�ģ�һ���̶��ϴ�ɶ���̬�Ⱦ����˸������ܷɶ����ͨ����

��������ת�ɼ�������ɾ��ʲ����ߵ�״����

��������������У�����͵����Ӿ����¸�תծ����ǰ�¸�תծ��ת�ɼ���5.88Ԫ���ϵ�ǰ�����¸ֹɷ��ľ��ʲ�5.60Ԫ�����ߣ���ˣ���ʹ�¸ֹɷ��µ�ת�ɼۣ�DZ�ڵ��µ�����Ҳ�����Ǻܴ�����Ϊ�¸ֹɷݵ�ǰ�ļ۸����Ϊ4.79Ԫ�������ڵ�ת�ɼ۽ϵͣ���ˣ�ת������ʽϸߡ�

���������¸ֹɷ���ͨ���µ�ת�ɼ۵ķ�ʽ���ٳ�ת�ɵķ�ʽ������ʵ�����ʲ�������������ƣ���ͨ��תծ��ó������棬����ָ�����ɳ��ִ�������ǡ�

��������תծ�Լ�ǰ��ʱ�䵽�ڵ��Ƹ�תծ��Ҳ�������ڸ������͡�