|

|

魏桥创业集团短期融资券分析报告http://www.sina.com.cn 2008年01月31日 11:54 鼎资研究

本期短融券信用级别: 中诚信:A-1 鼎资研究: A-1

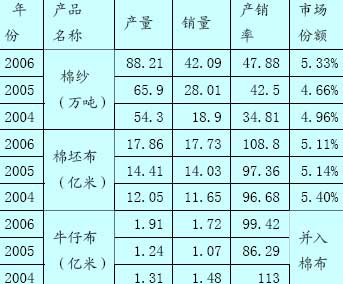

分析观点 公司概况 山东魏桥创业集团有限公司(简称:魏桥创业集团)前身是邹平县位桥棉纺织厂,1998年4月改制为山东魏桥纺织集团有限责任公司,2003年更改为现名。目前拥有11个子公司、1个参股公司,主营业务为纺纱织布、印染、服装生产批发零售、进出口业务等, 非纺织业务涉及热电、铝业等公司由集体资本和管理层股东共同出资设立的非国有企业,现在册职工16万人。2003年9月24日其核心子公司魏桥纺织股份有限公司在香港正式挂牌。截止2007 年 9 月末(未经审计),公司资产总额408.80亿元,其中固定资产合计263.28亿元,负债总额 247.95亿元,资产负债率为 60.65%,所有者权益 160.86 亿元(剔除少数股东权益后152.89亿元)。 实现主营业务收入 488.63亿元,利润总额 41.90 亿元,净利润30.16 亿元。(资料来源:公司网站) 行业状况 纺织服装属于非周期性的消费品行业,是人们生活的必需品。随着人均收入的提高,纺织品消费量也会增大,2003年中国人均GDP突破1000美元,预示中国纺织消费即将进入快速增长期。但是纺织业上游原材料尤其内外棉价的市场接轨,国内棉花价格可能加大波动区间,同时我国的纺织技术、装备与世界先进水平仍有一定距离。纺织业是我国外贸依存度最高的行业之一,人民币升值对棉纺织企业而言,利润空间将会进一步缩小。从2006年9月,国家下调出口退税率,有利于产业结构的调整,鼓励企业出口产品向高附加值转型,提升行业整体竞争能力。 铝行业属于能耗高、污染大、资源依赖性强的行业,制约行业发展的主要因素是铝土资源和电力供应不足。国家将电解铝调高出口关税,下调氧化铝进口关税,旨在保护国内铝土矿资源,抑制电解铝出口。国家在“十一五”发展规划中鼓励发展铝深加工和新型合金材料,提高铝工业资源综合利用水平。 (资料来源:国研网) 鼎资评分 根据魏桥创业集团的财务数据,运用鼎资信用分析评分模型进行计算,魏桥创业集团的偿债能力评级为A-2,经营能力评级为A-1,盈利能力评级也为A-1级。所以综合来看,我们给魏桥创业的整体评级为A-1级。根据鼎资研究的统计,在这一信用水平的新债收益率为4.71%;结合魏桥创业集团的实际情况,以及国有控股的企业性质,鼎资投资认为08魏桥CP01的收益率在6.50%左右较为合理。 有利因素 规模优势 魏桥集团资产规模和生产能力大幅增长,集棉纺、织造、柒整、服装、家纺于一体,并涉及热电、氧化铝、电解铝产业的大型企业。2006年公司棉纱产量约占国内总产量5.3%,棉布产量约占全国总产量的4%,跟别是位居第二位企业的2倍和3倍。(见表1)作为国内最大的棉纺织厂商,在国内同行业中占据明显优势,较大的规模优势有利于公司抵御原材料价格波动和贸易环境变化带来的风险。

(资料来源:募集说明书) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||