��֧��Flash

|

|

|

|

�Ϻ�ˮ���������ȯ��������http://www.sina.com.cn 2007��08��20�� 10:57 �����о�

�������ڶ���ȯ���ü��������ͣ�A-1 ���� �����о���A-3

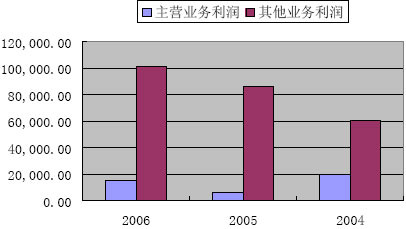

���������۵� ������˾�ſ� �����Ϻ�ˮ���ʲ���Ӫ��չ����˾(���¼�ơ��Ϻ�ˮ��) ������2000��12�£������Ϻ���������Ȩ��ˮ����ҵ���н����ά���Ĺ��ж����������ι�˾����˾��Ӫҵ�����㹩ˮ����ˮ������������ˮ���ҵ���ĸ������ڣ�¢�����Ϻ������Ĺ�ˮ����ˮҵ����Χ�������Ϻ�����1212ƽ�������1041���˿ڣ�ӵ��ԭˮ��ȡ����630��������/�ա�����ˮ��ˮ����777��������/�ա���ˮ��������459.23��������/�ա�����2006��12��31�գ���˾ӵ��12��ȫ���ӹ�˾��3�ҿعɼ���Ӫ��ҵ���ϲ���ӵ���ʲ��ܶ�Ϊ329.38��Ԫ����ծ�ܶ�Ϊ135.02��Ԫ��2006��ʵ����Ӫҵ������35.29��Ԫ�������ܶ�Ϊ6.82��Ԫ��������1.28��Ԫ����Ӫ���ֽ�����Ϊ12.87��Ԫ�� (������Դ��ļ��˵����&��˾�걨) ������ҵ״�� ����ˮ����ҵ�ǹ�ϵ����������������ҵ��ҵ�����š�ʮһ�塱�ڼ乤ҵ���ͳ����ٷ�չ��ˮ����������������һ���棬������ˮ�����������������ա�ʮһ�塱�滮���ҹ�ÿ�꽫���������˿�Ϊ1300��1500��ˮ������������4500��������/�գ���Ͷ��Լ��7000��Ԫ�������ռ�ɹۡ���һ���棬�����ڡ�ʮһ�塱�滮�й涨2010�������ˮ������Ҫ�ﵽ70%����Ŀǰȫ��661�������л���278��������û����ˮ�����������д������ij�����ˮ������Ҳ����50%��������������2010��ǰ�ƻ�Ͷ������ˮ�����г��Ľ���Ѵ�836��Ԫ����ˮ�����г������ڿ��ٳɳ��ڣ���չDZ����(������Դ���й�ͳ�ƾ���վ&ļ��˵����) ������������ ���������Ϻ�ˮ��IJ������ݣ����ö������÷�������ģ�ͽ��м��㣬�Ϻ�ˮ��ij�ծ��������ΪA-2����Ӫ��������Ϊ A-3����ӯ����������ҲΪA-3�������ۺ����������Ǹ��Ϻ�ˮ�����������ΪA-3�����ݶ����о���ͳ�ƣ�����һ����ˮƽ����ծ������Ϊ4.15%���Ϻ�ˮ��Ϊ������ҵ������ͳ�Ƶ�1�������ҹ�����ҵ��ȯ�ijɽ�������ƽ��Ϊ 4.2315%������Ϻ�ˮ���ʵ�����������Ͷ����Ϊ 07��ˮ��CP01���������� 4.0%���ҽ�Ϊ������ ������������ �������߷��֣��ⲿ�������� ������˾��Ҫ�����Ϻ�����ˮ�������ʩ���ʽ��衢��Ӫ������ҵ�õ�������ҵ���ߵ�֧�֣��Ϻ���������̨��һϵ��ˮ�۸ĸ����ߣ������ڹ�˾���ֺ����ӯ��������ͬʱ�Ϻ�������Ϊ�Ӵ������ˮ�����ͻ������ε�Ͷ�����ȣ�ͨ�����������ȷ�ʽ����ˮ����ʩ����Ͷ�롣��˾��04�굽06��ֱ��յ���������357��Ԫ��154��Ԫ��230��Ԫ��ռ����������ֱ�Ϊ6.5%��0.6%��1.8%(��ͼ1)�Ϻ����������ߵķ���Ϊ�ù�˾�ľ�Ӫ��չ�ṩ�����õ��ⲿ������

��������¢�ϣ���ҵǰ���� ������˾���Ϻ�ˮ����ҵ��ռ����Ȼ¢�ϵ�λ���ȹ̵�¢�ϵ�λ�����˹�˾ҵ��������ȶ��ԡ�ͬʱ�Ϻ����õĿ��ٷ�չҲΪ��˾�ṩ�˽ϴ�ķ�չ�ռ䣬��2000�굽2004���Ϻ������˿ڸ���������Ϊ2.71%��������ˮ�����ȶ��������ڹ���ˮҵ��֮�⣬���ų��н����ס���г��ķ�չ����˾�������Źܡ�������������ҵ��Ҳ����ȳ����������ֱ�����Ӫҵ�������3.1����14.3����6.5��(��ͼ2)����ˣ���˾��¢�����ƺͳ�������������������δ���ij�ծ������

������Ӫ���ֽ�������ԣ���ֽ��ȡ����ǿ ������˾���Ϻ������ij���ˮ���г���¢�ϵ�λ����֤�˾�Ӫ�ʽ��ܼ�ʱ��������˾2004��-2006�����Ӫ�����ֽ��ʷֱ�Ϊ170.66%��134.91%��136.11%����Ӫҵ���ȡ�ֽ�����ǿ����˾ͬ�ڵľ�Ӫ���ֽ������ֱ�Ϊ14.36��Ԫ��13.07��Ԫ��12.87��Ԫ(��ͼ3)����������ծ�ı��ʷֱ�Ϊ22.52%��17.36%��16.24%���ȶ�������ľ�Ӫ���ֽ�����Ϊ��˾��������ծ���ṩ���������ʽ�֧�֣���˾���ڳ�ծ���ս�С��

������������ ����ˮ�۵���������ǿ ����ˮ����ҵ������ṫ���������۸�ĵ�������ƽ��������棬�����Խ�ǿ���ӵ��۽������������۵�ʵʩ��ͨ����֤�������ȸ���������һ����ʱ�͡���˹�˾��������Ա���ʺ��۾ɵȳɱ�����������ͨ����Ʒ�۸�ʱ�����������ɱ��Ͳ�Ʒ�۸�仯ʱ��ͷ����ϵIJ�һ�½�Ӱ����ӯ���������ȶ��ԡ� �����ʱ���֧����ģ�� ������������ˮ��Ӧ����ˮ���������ʱ��ܼ��Ͳ�ҵ��Ͷ�ʻ����ڽϳ�����������˾�е��˴������л�����ʩ����ˮ��Ŀ��������Ͷ����Ŀ�࣬�ʽ���������Ͷ�������������������߹�˾�IJ���ܸˣ����ӳ�ծѹ���� ����������� ����ӯ���������� ������˾��Ӫҵ��������Ҫ��Դ������ˮ���ۺ���ˮ�����룬�ȹ̵�¢�ϵ�λ�����˹�˾��Ӫҵ����ȶ��ԣ�������ˮ�۵����������ԣ�04-06����Ӫҵ����������Խϵ͡�һ��ˮ�۸ĸ↑ʼʵʩ������Ӫҵ�������о�������ռ䡣04-06���Ϻ��������ز��г��Ŀ��ٷ�չʹ�������Źܡ�������������ҵ��������������Ϊ�˹�˾����Ҫ������Դ�����������ӣ����乱���¹�˾Ӫҵ����������������ơ����ݸù�˾�����ȶ���ӯ������������ծȯ��ȫ�̶Ƚϸߡ� ������ծ�������� ������˾���ʲ���ծָ����2006��ĩ�����½���Դ�ڹ�˾�ʲ���ģ���ӣ���ծ��Ӫ�̶Ƚ��ͣ�������˾���ڳ�ծ������ǿ��04-06��������ծ�����������ӣ���06��ף��︺ծ�ܶ��57%�����ʽ�ij���Ͷ�ʵ���;��ȣ�ծ��ṹ�������������ڹ�˾��������¢�����ƣ��ھ�Ӫ���ڿ����γ��ȶ����ֽ��������г���ľ�Ӫ�ֽ�����ծ���ṩ���ϡ�ͬʱ����˾��������������ǿ���������������ͨ������18��Ԫδʹ�����Ŷ�ȣ��нϴ�������ʿռ䡣��˴������Ͻ�����˾���ڴ˴ε�ծȯ�����൱�ij�ծ������ ������Ӫ�������� �������ڹ�����ҵ����ҵ���ʣ�04-06�깫˾�̶��ʲ���ת������������ȶ�����˾��04-06���Ӧ���˿���ת����Ҳ�����ȶ��������½�����06��ƽ���տ�ʱ��Ϊ51�죬������Ӫҵ���������״̬�Ϻã���֤�˾�Ӫ����ֽ����룬����һ���̶��ϱ����˳�ծ�����������ת���������½���������ҵ�Ϻõ�ˮƽ��������˾�ľ�ӪЧ�ʽϺá� ������������ �����Ϻ�ˮ���ʲ���Ӫ��չ����˾������Ӫҵ�������������ȶ��ľ�Ӫ���ֽ������p��ӪЧ�ʽϺá���˾�������ǿ������ҵ�������������õIJ����Ժ�ծ���������Ա�������ȯ���ڳ����ṩ�˺������ϡ��Ϻ�ˮ����ļ���ʽ����Ҫ���ڲ��������ʽ��Ż�����ṹ���������ʳɱ�������֮�⣬�����ڻ����Է������������Ŷ��Ϊ37��Ԫ��δʹ�����Ŷ��Ϊ18��Ԫ����Ϊ����ȯ�İ�ʱ������Ϣ�ṩ�����õı��ϡ�ͨ�����Ϸ�����������Ϊ�Ϻ�ˮ��Ա��ζ�������ȯ���л�����Ϣ����������������ȯ�������սϵ͡� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||