І»Ц§іЦFlash

|

|

|

|

ОдәәЛ®Ос¶МЖЪИЪЧКИҜ·ЦОцұЁёжhttp://www.sina.com.cn 2007Дк07ФВ20ИХ 15:28 ¶ҰЧКСРҫҝ

ЎЎЎЎұҫЖЪ¶МИЪИҜРЕУГј¶ұрЈәРВКАјНЈәA-1

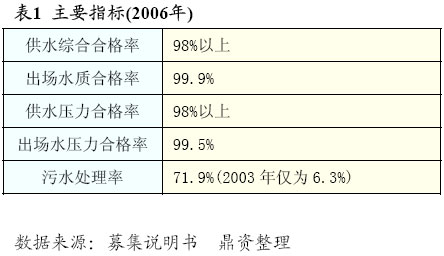

·ЦОц№Ыөг ЎЎЎЎ№«ЛҫёЕҝц ЎЎЎЎОдәәКРЛ®ОсјҜНЕУРПЮ№«Лҫ(ТФПВјтіЖЈәОдәәЛ®Ос)КЗФЪФӯОдәәКРИэХт»щҪЁ·ўХ№УРПЮФрИО№«ЛҫөД»щҙЎЙПЧйҪЁ¶шіЙөДЎЈЛ®ОсјҜНЕУЪ 2003 Дк2ФВ№ТЕЖіЙБўЈ¬ЧўІбЧКұҫ8ТЪФӘИЛГсұТЈ¬КЗОдәәКРҙУКВёшЕЕЛ®»щҙЎЙиК©Н¶ЧКЎўҪЁЙиУлҫӯУӘ№ЬАнөДЧЫәПРФ№ъУР¶АЧКЖуТөјҜНЕЎЈёГ№«Лҫ№©Л®ДЬБҰ2006ДкЕЕГы№ъДЪөЪЛДЈ¬ОЫЛ®ҙҰАнДЬБҰідЕжЈ¬ПЦТСУөУР2јТИ«ЧКЧУ№«ЛҫЈ¬3јТҝШ№ЙЧУ№«ЛҫЎЈҪШЦБ2006 ДкөЧЈ¬№«ЛҫКөПЦЦчУӘТөОсКХИл12.68ТЪФӘЈ¬АыИуЧЬ¶о1.26ТЪФӘЈ¬ҫ»АыИу0.76 ТЪФӘЈ¬ҫӯУӘ»о¶ҜІъЙъПЦҪрҫ»БчБҝОӘ2.77ТЪФӘЎЈ(ТФЙПҫщОӘәПІўұЁұнКэҫЭ)(ЧКБПАҙФҙЈә№«ЛҫНшХҫ) ЎЎЎЎРРТөЧҙҝц ЎЎЎЎЛ®ОсРРТөКЗ№ШПө№ъјЖГсЙъөДЦШТӘ№«УГКВТөРРТөЈ¬ҫЯУРЧФИ»Вў¶ПөДМШХчЈ¬РиЗуөҜРФРЎЈ¬КЬҫӯјГЦЬЖЪІЁ¶ҜЦЬЖЪУ°ПмҪПЙЩЎЈЛжЧЕЙз»бёчҪз¶ФУЪЛ®ЧКФҙОКМвөДСПЦШРФәНЦШТӘРФИПК¶іМ¶ИөДјУЙоЈ¬Л®ОсТөҪ«іЙОӘОТ№ъОҙАҙ·ўХ№ЧоҝмөДІъТөЦ®Т»ЎЈҪцҪцҙУ№©Л®АҙҝҙЈ¬ЖдДкІъЦөТӘҙУПЦФЪөД600-700ТЪФӘМбёЯЦБ2010ДкөД1500-2000ТЪФӘЈ¬ХыёцЛ®ОсКРіЎДкФціӨВКҪ«ұЈіЦФЪ15%ЧуУТЎЈҙЛНвЈ¬ФЪОЫЛ®ҙҰАн·ҪГжЈ¬ОТ№ъК®ҙуБчУт(ЗшУт)Ў°К®Т»ОеЎұЖЪјдРиРВФціЗХтОЫЛ®ИХҙҰАн№жДЈ2320Нт¶ЦЈ¬ҪЁЙиН¶ЧКОӘ551ТЪФӘЈ»ТСҪЁіЙОЫЛ®ҙҰАні§ЕдМЧ№ЬНшНкЙЖРиН¶ЧК65ТЪФӘЈ¬әПјЖ616ТЪФӘЈ»ЦйҪӯБчУтј°ДЪВҪЦоәУЛ®ОЫИҫЦОАн№ӨіМРиРВФціЗХтОЫЛ®ҙҰАнДЬБҰ1000Нт¶Ц/ИХЈ¬Н¶ЧК220ТЪФӘЈ»ИэПоәПјЖЈ¬ОҙАҙОЫЛ®ҙҰАн·ҪГжөДН¶ЧК¶оҙп836ТЪФӘЎЈ(ЧКБПАҙФҙЈәДјјҜЛөГчКйЎўЦР№ъЛ®Нш) ЎЎЎЎ¶ҰЧКЖА·Ц ЎЎЎЎёщҫЭөДІЖОсКэҫЭЈ¬ФЛУГ¶ҰЧКРЕУГ·ЦОцЖА·ЦДЈРНҪшРРјЖЛгЈ¬ОдәәЛ®ОсөДіҘХ®ДЬБҰЖАј¶ОӘA-3Ј¬ҫӯУӘДЬБҰЖАј¶ҪцОӘCј¶Ј¬УҜАыДЬБҰЖАј¶ОӘA-2ЎЈЛщТФЧЫәПАҙҝҙЈ¬ОТГЗёшОдәәЛ®ОсөДХыМеЖАј¶ОӘA-3ЎЈёщҫЭ¶ҰЧКСРҫҝөДНіјЖЈ¬ФЪХвТ»РЕУГЛ®ЖҪөДРВХ®КХТжВКОӘ3.86%Ј»ОдәәЛ°ОсОӘ№ъУР¶АЧКЖуТөЈ¬¶ҰЧКНіјЖөД1ДкЖЪЧуУТ№ъУР¶АЧКЖуТө¶МИЪИҜөДіЙҪ»КХТжВКЖҪҫщОӘ3.6285%ЎЈҪбәПОдәәЛ®ОсөДКөјКЗйҝцЈ¬¶ҰЧКН¶ЧКИПОӘ07 ОдЛ®ОсCP01өДКХТжВКФЪ3.95%-4.05%Ц®јдҪПОӘәПАнЎЈ ЎЎЎЎУРАыТтЛШ ЎЎЎЎЧФИ»Вў¶ПРРТөЈ¬ОЮҫәХщС№БҰ ЎЎЎЎЧФАҙЛ®РРТөКфУЪЧФИ»Вў¶ПРРТөЈ¬ОдәәЛ®Ос·юОсУЪОдәәКРЈ¬ОӘИ«КРМṩЙъІъЙъ»оУГЛ®ТФј°ОЫЛ®ҙҰАнЈ¬ФЪЖд·юОсЗшУтДЪГ»УРҫәХщ¶ФКЦЎЈОдәәЛ®ОсДҝЗ°ИХ№©Л®ДЬБҰ315НтБў·ҪГЧЈ¬О»ҫУИ«№ъөЪЛДЎЈ№©Л®№ЬНшЧЬіӨ5396.37З§ГЧЈ¬№©Л®Гж»э530ЖҪ·Ҫ№«АпЈ¬№©Л®ИЛҝЪ384НтИЛЈ¬ЧФАҙЛ®УГ»§112Нт»§Ј¬іЗКР№©Л®ЖХј°ВК100%Ј¬№©Л®Л®ЦКУЕУЪ№ъјТұкЧјЎЈ(јыұн1)

ЎЎЎЎјјКхЛ®ЖҪҙҰУЪРРТөБмПИөШО» ЎЎЎЎФЪПа№ШөДЛ®Ос№ӨіМҪЁЙи·ҪГжҫЯУРТ»¶ЁөДјјКхУЕКЖЈ¬УөУРКРХю№«УГ№ӨіМК©№ӨЧЬіР°ьТјј¶өИЧКЦКЈ¬ЧчОӘК©№Ө·ҪПИәуОӘИ«№ъёчөШРВҪЁЛ®і§Ј¬ІўіРҪУБЛәЈНв№ӨіМЎЈН¬КұЈ¬ЖдЛ®ЦКјаІвЦРРДҫЯұёЎ¶іЗКР№©Л®Л®ЦКұкЧјЎ·әНЎ¶іЗХтОЫЛ®ҙҰАні§ОЫИҫОпЕЕ·ЕұкЧјЎ·ЛщУРПоДҝөДјаІвДЬБҰЈ¬ТСНЁ№э№ъјТИПЦӨЈ¬іЙОӘөЪИэ·ҪЧЁГЕҙУКВЛ®ЦКјмІвөДКөСйКТЎЈ ЎЎЎЎөШҙҰБҪҪӯҪ»»гЈ¬Л®ФҙУЕКЖ ЎЎЎЎ¶ФУЪЧФАҙЛ®РРТөЈ¬Л®ФҙПаөұЦШТӘЎЈОдәәЛ®ОсөШҙҰіӨҪӯЎўәәЛ®Ҫ»»гҙҰЈ¬ЗТҪУДЙДПұұЦ§БчИл»гЈ¬ЦЪ¶аҙуРЎәюІҙПвЗ¶ФЪҙуҪӯБҪІаЈ¬РОіЙәюХУЛ®НшЎЈИ«КР№ІУРЛ®УтГж»э2205.06ЖҪ·Ҫ№«АпЈ¬ХјИ«КРЧЬГж»эөД25.79%Ј¬ҫУИ«№ъҙуіЗКРЦ®КЧЎЈТтҙЛУР·бё»өДЛ®ФҙЎЈ ЎЎЎЎІ»АыТтЛШ ЎЎЎЎФвУцҫЮ¶оЛ®·СНПЗ· ЎЎЎЎЧФАҙЛ®Л®·СөДКХИлФјХјОдәәЛ®ОсЦчУӘТөОсКХИлөДТ»°лЈ¬ұИЦШКЗұИҪПҙуөДЎЈИ»¶шЈ¬ҪШЦ№ЦБ2006ДкДкөЧЈ¬ОдәәЛ®ОсФвУцНПЗ·өДЛ®·СФј1.6ТЪФӘЎЈЛдИ»Ц®әуНЁ№эЙПЛЯКХ»Ш700¶аНтФӘЛ®·СЎЈө«І»ЕЕіэҪ«АҙФЩҙО·ўЙъөДҝЙДЬРФЎЈХвТ»ПЦПуУҰөұТэЖрН¶ЧКХЯЧўТвЎЈҝЙДЬ»б¶ФЖуТөАыИуТФј°ПЦҪрБчІъЙъУ°ПмЎЈ(јыұн2)

ЎЎЎЎЛ®јЫөчХыХюІЯРФЗҝ ЎЎЎЎҫЎ№Ь°ҙХХРРТө№ЯАэЈ¬ёчіЗКРЧФАҙЛ®јЫёсГҝИэДкЧуУТҪшРРТ»ҙОөчјЫЈ¬°ҙ№ъДЪёчКЎ»біЗКР№©Л®јЫёсұИҪПЈ¬ДҝЗ°Ј¬ОдәәКРЧФАҙЛ®№©Л®јЫёсҙҰУЪҪПөНөДЛ®ЖҪЈ¬ПтЙПөчјЫөДҝХјдәЬҙуЎЈИ»¶шЈ¬Л®јЫ№ШПөөҪЗ§јТНт»§Ј¬Л®јЫРиТӘОпјЫІҝГЕҪшРРјЫёсМэЦӨ»бЎўЙуЕъөИіМРтЈ¬ЖуТөЧФЙн¶ФУЪјЫёсөДҝШЦЖДЬБҰҪПИхЈ¬ЧФЦчРФІ»ЗҝЈ¬ЗТУРТ»¶ЁКұЦНЈ¬¶ФУЪЖуТөУҜАыУРТ»¶ЁУ°ПмЎЈ ЎЎЎЎҫҜМиЛ®ФҙОЫИҫ ЎЎЎЎЧФАҙЛ®РРТөЦчТӘФӯБПОӘЛ®Ј¬ТтҙЛЛ®ФҙЦКБҝ¶ФУЪ№©Л®ЙъІъУРҪПҙуУ°ПмЎЈТ»ө©Л®Фҙ·ўЙъОЫИҫЈ¬Т»·ҪГжҪ«јУҙуЖуТө№©Л®іЙұҫЈ¬ТФПыіэОЫИҫЈ¬ұЈЦӨ№©Л®ЦКБҝЈ¬Н¬Кұ¶ФУЪЖуТөјјКхёпРВУРТ»¶ЁөДС№БҰЈ¬БнТ»·ҪГжҝЙДЬУ°ПмЖуТөЙщУюЈ¬¶ФУЪЖдИЪЧКЗюөАІъЙъІ»АыУ°ПмЎЈ¶ФУЪЛ®ФҙОЫИҫФміЙөД·зПХЈ¬Н¶ЧКХЯУҰјУТФЧўТвЎЈ ЎЎЎЎІЖОс·ЦОц ЎЎЎЎУҜАыДЬБҰ·ЦОц ЎЎЎЎ2006Д깫ЛҫКөПЦЦчУӘТөОсКХИл12.68ТЪФӘЈ¬ҫ»АыИу7,600НтФӘЈ¬ҪП2005Дк·ЦұрУРБЛ31.45%әН85.22%өДМбёЯЎЈЖдЦчТӘФӯТтіэБЛ№©Л®ТөОсКХИлУРТ»¶ЁФціӨНвЈ¬ЦчТӘ»№КЗОЫЛ®ҙҰАнәН№ӨіМҪЁЙиБҪ·ҪГжКХИлөДФцјУЈ¬УИЖдКЗУЙ№ӨіМҪЁЙиІъЙъөДКХИлЈ¬УЙ04ДкөД1.4ТЪЙПЙэөҪ2.7ТЪФӘЈ¬ҙпөҪБЛҪ«ҪьТ»ұ¶өДФціӨЎЈ№«ЛҫөДИЁТжҫ»АыВК2006ДкұИ2005ДкЙПЙэБЛ75.84%Ј¬ПаұИ04ДкөД-3.29%ёьКЗУРБЛПаөұҙуөДФціӨЎЈ№«ЛҫҪьБҪДкөДУҜАыДЬБҰУРЛщМбЙэЈ¬ҝЙТФОӘ¶МЖЪИЪЧКИҜөДіҘ»№МṩҪПәГөДұЈХПЎЈ ЎЎЎЎіҘХ®ДЬБҰ·ЦОц ЎЎЎЎИэДкАҙЈ¬№«ЛҫБч¶ҜұИВКУРЛщІЁ¶ҜЈ¬·щ¶ИФЪ20%ЧуУТЎЈЧКІъёәХ®ВКЖҪҫщЛ®ЖҪҪПёЯЈ¬ЗТЦрДкЕКЙэЈ¬2006ДкОӘ59.01%Ј¬ұИ2005ДкУР3.47%өДЙэ·щЎЈЛөГчёәХ®өДФціӨЛЩ¶ИҝмУЪЧКІъөДФціӨЛЩ¶ИЈ¬¶МЖЪУліӨЖЪіҘХ®ҫщУРТ»¶ЁөДС№БҰЈ¬Н¶ЧКХЯ¶ФҙЛУҰУРЛщЧўТвЎЈ№«Лҫ04ДкЦБ05ДкЈ¬ҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝУРҪ«Ҫь300%өДМбЙэЈ¬¶ш06ДкСУРш05ДкөДКЖН·УРҪшТ»ІҪөДФціӨЈ¬ЦөөГ№ШЧўЎЈ№«ЛҫEBITDAФЪ05Ўў06ДкУРПФЦшФціӨЈ¬EBITDA/Бч¶ҜёәХ®өДұИВКФЪ05Ўў06ДкұЈіЦТ»ЦВЎЈЧЭ№ЫҪьИэДкЈ¬ФӨјЖЛжЧЕ№«ЛҫОҙАҙТөОсөД·ўХ№Ј¬№«ЛҫіҘХ®ДЬБҰУҰКфУЪЦРөИЖ«ЙПөДЛ®ЖҪЎЈ ЎЎЎЎҫӯУӘДЬБҰ·ЦОц ЎЎЎЎ№«ЛҫУҰКХХЛҝоЦЬЧӘМмКэәНҙж»хЦЬЧӘМмКэФЪ2004Дк¶јҙҰУЪҪПөНЛ®ЖҪЈ¬·ЦұрОӘ83әН79МмЎЈФЪ2005ДкУРҪПҙу·щ¶ИөДЙПЙэЈ¬ҙж»хЦЬЧӘМмКэёЯҙп119МмЎЈ2006ДкХвБҪёцЦёұкУРЛщПВҪөЈ¬2006ДкД©Ј¬№«ЛҫУҰКХХЛҝоҫ»¶оҙпөҪОӘ3ТЪФӘЈ¬ХјБч¶ҜЧКІъөД12.6%Ј¬УҰёГЛөКЗұИҪПёЯөДЈ¬ҪЁТйН¶ЧКХЯУлЗ°ОДЛщМбөҪөДОдәәЛ®ОсФвУцҫЮ¶оЛ®·СНПЗ·ОКМвБӘПөҝјВЗЎЈ ЎЎЎЎЖАј¶ҪбВЫ ЎЎЎЎОдәәЛ®ОсҪьДкАҙЦчУӘТөОсКХИлЎўҫӯУӘРФПЦҪрБчБҝУРГчПФФціӨЈ¬ЧКІъБч¶ҜРФЗҝЈ¬іҘХ®ДЬБҰЙРҝЙЎЈө«УҰ¶ФУГ»§Л®·СНПЗ·ОКМвУРЛщЧўТвЎЈОдәәЛ®ОсұҫҙОДјјҜЧКҪрЦчТӘУГУЪІ№ідБч¶ҜЧКҪрЈ¬ҙЩҪшЙъІъҫӯУӘ»о¶ҜөДЛіАыҪшРРЈ¬Н¬КұУЕ»Ҝ№«ЛҫИЪЧКҪб№№Ј¬ҪөөНИЪЧКіЙұҫЎЈҪШЦБ2007Дк4ФВ10ИХЈ¬№«ЛҫТшРРКЪРЕ¶о¶ИОӘ25ТЪФӘЈ¬ТСК№УГҙыҝоКЪРЕ¶о¶ИОӘ15.41ТЪФӘЈ¬ОҙК№УГ¶о¶И9.59ТЪФӘЈ¬ХјКЪРЕЧЬ¶оөД38.36%ЎЈНЁ№эТФЙП·ЦОцЈ¬ОТГЗИПОӘОдәәЛ®Ос¶ФұҫҙО¶МЖЪИЪЧКИҜ»№ұҫё¶ПўДЬБҰҪПЗҝЈ¬ұҫҙОИЪЧКИҜіҘ»№·зПХҪПөНЎЈ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

Ўҫ·ўұнЖАВЫЎҝ

|

||||||||||||||||||||||||||||||||||||||||