|

|

|

保利集团短期融资券分析报告http://www.sina.com.cn 2007年03月16日 15:16 鼎资研究

分析观点

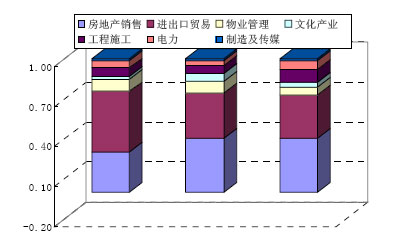

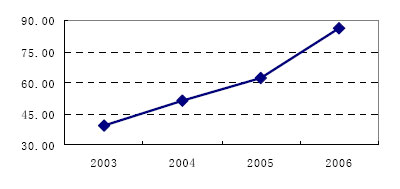

行业状况 房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。近年来中国房地产业景气指数持续高涨。2006年上半年中国房地产开发综合景气指数为103.51,房地产开发投资指数为101.52,土地开发面积指数为100.99,销售价格指数为109.54。因而2006年以来,国家陆续出台了一系列调控措施,从土地供应、贷款发放、住房公积金管理、抑制房价到全行业的综合调控等。 财务状况 保利集团近几年来资产构成尚为合理,总体偿债压力较轻,偿债能力较强。该集团目前各项经营性资产运营情况良好,经营能力逐步加强,主营业务收入保持了良好的增长趋势,盈利能力逐年增强。总体看,整体财务状况较好,偿债风险小,对拟发行的短期融资券具有较强的偿还能力。 融资券状况 保利集团本期发行短期融资券12亿元人民币,募集资金的主要用于补充公司的流动资金,优化企业整体负债结构,降低资金成本。目前公司在各金融机构的总授信额度180亿元,未使用的授信额度为88亿元,可以为融资券的还本付息提供重要的保障作用。 结论 保利集团为国务院国有资产监督管理委员会监管的166家大型中央企业之一。公司的主营业务为进出口贸易、文化产业、房地产开发、酒店写字楼及物业管理等四大板块。近几年来其资产负债构成尚为合理,偿债能力较强;目前各项经营性资产运营情况良好,盈利能力逐年增强。保利集团各种融资渠道通畅。综合以上分析,我们认为保利集团对本次短期融资券具有足够的还本付息能力,本次融资券偿还的风险低。 行业&政策分析 政府加大宏观调控,机遇与挑战并存 房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。近年来中国房地产业景气指数持续高涨。2006年上半年中国房地产开发综合景气指数为103.51,房地产开发投资指数为101.52,土地开发面积指数为100.99,销售价格指数为109.54。因而2006年以来,国家陆续出台了一系列调控措施,从土地供应、贷款发放、住房公积金管理、抑制房价到全行业的综合调控等。 2007年1月16日,国家税务总局发布《关于房地产开发企业土地增值税清算管理有关问题的通知》,明确房地产开发企业土地增值税将实行清算式缴纳,取代现行的以“预征”为主的土地增值税缴纳法。 为探索符合我国实际情况的房地产经纪管理制度,改善住房消费服务环境,确保交易安全,建设部、中国人民银行联合发布《关于加强房地产经纪管理规范交易结算资金账户管理有关问题的通知》,从房地产经纪机构和人员两方面着手加强市场准入管理,建立健全房地产经纪行业的行为规范,对房地产经纪机构或交易保证机构代收代付客户交易结算资金的支付方式作了明确规定。 2007年1月国土资源部印发《关于调整报国务院批准城市建设用地审批方式有关问题的通知》,对新的审批方式作进一步明确。84个城市建设用地由过去的报国务院分批次审批,调整为每年由省级政府汇总后一次申报,经国务院批准后,由省级政府具体组织实施,省级政府将对城市建设用地负总责。 2 为贯彻落实《国务院关于加强土地调控有关问题的通知》,加强对工业用地的调控和管理,促进土地节约利用,《全国工业用地出让最低价标准》确定土地使用权出让价格时必须执行的最低控制标准:工业用地必须采用招标拍卖挂牌方式出让,其出让底价和成交价格均不得低于所在地土地等别相对应的最低价标准。 随着我国国民经济的快速发展,尤其是我国加入WTO 以后,进出口贸易行业发展迅速。据海关初步统计,2005 年全国实现进出口总值14221.2 亿美元,同比增长23.2%,其中:出口7620 亿美元,增长28.4%;进口6601.2 亿美元,增长17.6%;进出口顺差1018.8 亿美元,增长217.4%。 公司主体分析 中国保利集团是经国务院批准,于1993年2月在保利科技有限公司基础上组建起来的大型企业集团,现为国务院国有资产监督管理委员会监管的166家大型中央企业之一。2005年底,保利集团制订了新的五年发展规划,坚持做大做强贸易和房地产业两个主业,继续培育文化产业,力争用五年时间实现资产规模和盈利水平再翻一番,到2010年末集团总资产超过500亿元,当年实现利润40亿元以上。公司的主营业务为进出口贸易、文化产业、房地产开发、酒店写字楼及物业管理等四大板块。其2003-2005年的主营业务收入构成如图1所示,其贸易和房地产业两个主业发展较快。图2是保利集团2003-2006年主营业务收入增长的示意图。从图中不难看出, 保利集团的主营业务收入保持了良好的增长趋势。

财务分析 根据保利集团的主营业务,我们选择房地产行业上市公司的2003年到2006年的财务数据作为比较,进而对保利集团的财务状况进行分析,对于严重异常的数据,在计算该年度财务指标平均值时剔除了其指标。 偿债能力分析

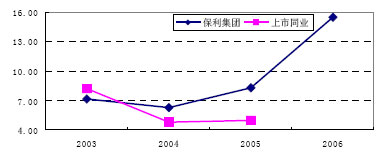

图3中表示了从03年到06年,保利集团和上市公司行业平均的速动比率的变化曲线。在整个时期内,保利集团的速动比持续下降,05年达0.63, 2006年该指标回升到0.70;该指标的同行业平均水平2003年后也持续下降, 到2006年有所回升,该指标为0.57。总体上,保利集团的速动比率一直高于行业平均水平,表明保利集团资产流动性和短期偿债能力较强。

图4中表示了从03年到06年度内,保利集团和上市公司行业平均的资产负债率的变化曲线,该指标反映了保利集团的相对负债水平。从图中可以看出,保利集团的资产负债率有较大幅度上升,2006年为63.56%。近几年来保利集团的资产负债率均保持在行业较好水平,体现出近期保利集团总体债务压力较轻,有较强的偿债能力。

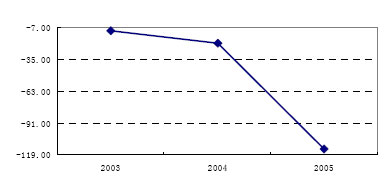

再分析保利集团的利息保障倍数和现金流动负债比(图5和图6)。保利集团的利息保障倍数指标在2004年后经历了大幅上升,2006年该指标上升为15.47,该指标历年均远高于同行业上市公司平均水平,这体现了其较强的偿债能力。保利集团现金流动负债比如图6所示, 2003年到2005年的现金流动负债比分别为-9.99%,-20.9%,-113.76%和30.53%。由于公司近几年加大土地储备,新项目投入较多,集团贸易结算及字画拍卖预交高额保证多,导致近几年经营性现金净为负,但从长期看,该指标有望提高。 综合以上分析,我们认为保利集团总体偿债能力较强。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||