��Ʊ����������ʯ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��10��11�� 00:36 �й�֤ȯ�� | |||||||||||

|

����

����һ������Ʊ���� ������������ ������ ��������

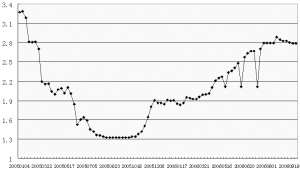

�����������мӴ��˹����г��ϵ��ʽ�������ȣ�Ŀǰ�����Ѿ�ʵ�־����������ܹ���IPO������ʼ��Ȼ��1������Ʊ���ʺ�7��ع����ʲ�δ������������ʿ��Ϊ����һ�����������ʽ���Ȼ��ԣ����һ��������������СҲ��������Ʊ�����߸ߡ� �����ʽ�����Ȼ��ԣ ����Ϊ�˻����ǰ�ʽ���ţ����н�ǰһ�ܾ�Ͷ���ʽ�520��Ԫ��Ϊ�˾��������ʽ�Ͷ�Ŷ������Ե�Ӱ�죬�ں��������¿�ʼ���������ʽ� �����������з�����600��Ԫ1������Ʊ����������350��Ԫ���ع����ϼƻ����ʽ�950��Ԫ���������ʽ�����Ϊ900��Ԫ�������ĵĹ����г�����֮ǰ�������Ѿ�ʵ���ʽ�����10�µ����ʽ�����Ϊ���٣�����2000��Ԫ���ʽ��ͷ�������������ɱ��»��Ҿ��������Ƚ����ɡ� �������⣬�ڹ���IPO������բ֮�ʣ����м��г���1���ڻع�Ʒ����������������20������㡣������ʿ��ʾ��Ŀǰ�������ϵ��ʽ���ѽ衣Ȼ��������Ȼ���ʽ���Ķ��ڲ�����������ʾ������״��������ת����Ϊ���м��г���1���7��ع����ʻ��������ȶ��� ��������������£�����1����Ʊ����û���߸ߣ�ά���˽�ǰһ�ܵ�2.7855%����8��29�տ�ʼ��1����Ʊ�����Ѿ�����6���½�����ȡ������յ�7�����ع�����Ҳ������2.05%�����ϴη��н��������ƽ���ⶼ���֤�����г�������û�и�����ת�� ��������������� ������������������״��������Ŀǰ�������㹻�Ķ�����1����Ʊ�����������������½�ͨ���� �����������µ����ݣ���������ϢӰ���£������������ۺͼ۸�ָ�������������»����⽫�����������γ����ۡ����ҵ������PPI������PPI���ߵ͡���Щ���ع�ͬ����������������Ϣ�Ŀ�����Ϊ�㡣�����������������п��ܿ�ʼ��Ϣ���⽫��������С������������������ѹ���� ��������Ԫ����1����Libor���ʣ�5.32%�����ҹ�1������Ʊ����֮����㣬���������ѽ���253�����㣬Զ����300������ġ������ߡ���Ҳ�ӽ������������͵㡣 �������Ŀǰ�Ŵ��¸ߵ�����һ�����������50�����������ƽ��ȱ��ʮ��Σ�ա�������̩�����䡢����Σ���ı����£������г��ϵġ���Ǯ��������Ѱ�ҡ��ܷ�ۡ������������ֵ�����£��й��г��п��ܳ�Ϊ��Ŀ�ꡣ ������9�µ������Ȼ�������ίԱ�������У������ѱ����ȶ����ʡ���ֽ������ɿص����ʸĸ���ԭ������������£������г�����ˮƽ�ٴ������Ŀռ䲻�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ծȯ > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |