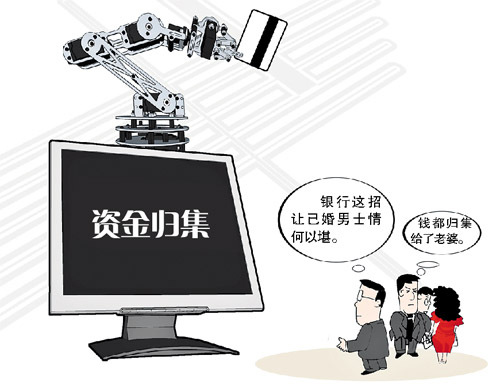

资金归集打着理财旗号吸存 实为吸引客户开卡

银行资金归集服务遭“吐槽”

银行资金归集服务遭“吐槽”记者调查发现该业务多家银行都有

近日,一条关于银行资金保底归集功能的微博被疯狂转发。虽然广告中以一对夫妻为例介绍这一产品,但事实上资金归集的功能并非针对配偶开发,它可以广泛用于同城、异地、跨行的转账,涉及的关联账户既可以是本人本行的,也可以是本人或他人在其他银行的账户。

文/记者李婧暄、周慧

噱头炒作:功能并非针对配偶开发

日前,网友“@某狄小别扭”的一条关于招商银行的“保底归集”业务的微博在新浪微博上红透了半边天,从微博上提供的宣传单上可以看到,招行以“文浩”、“欣妍”夫妇为例提供的这项服务为跨行资金归集提供保底归集功能,只需在其中一方的账户(老公“文浩”的账户)设置一个保底金额,如1000元,招行将每天查询该账户的余额,只要大于1000元,将把超出部分自动转账至另一指定账户(老婆“欣妍”的账户)。

记者了解到,目前多家银行均开通资金归集功能,包括工行、农行、中行、建行和交行等等。所谓“资金归集”业务,就是用户通过银行网银系统,即时或定期将一个或多个指定账户的资金全部或部分转入另一个指定账户,功能并非针对配偶开发。此业务实现网上跨行、跨地域、定期、定额的自动归集且归集手续费全免。

该微博发布后,立即在网上引起热议。不少男性网友在微博上坦言,“银行这招让已婚男士潸然泪下。”更有网友调侃,“愿意保底归集”将成为最令女人感动和无法抗拒的求婚用语。

业内调查:实为吸引客户开卡揽存

记者了解到,微博中提到的资金归集其实是人民银行推出的超级网银的一个功能,基本上每家银行都有这个业务。业内人士指出,这是银行的一个宣传噱头,可以通过跨行将资金进行归集,将其他银行的存款吸收到自己银行下。

事实上这是该银行设计的一个小产品,从技术上讲,这个并不复杂,“有部分银行还没有开通,但是技术上并不难实现,只要设计一个技术模块。”该业内人士指出,其实实际上的需求并不大,因此有的银行没有进行宣传。

对于超级网银的这项功能,业内人士指出,显然拥有存款、客户、网店较多的大型国有行热情程度不及股份制银行。“大型国有银行储蓄比较多,肯定不希望将存款都通过这个功能转出去。”某股份制银行相关工作人员陈小姐告诉记者。

记者了解到,归集方可以实时吸收存款肯定很乐意,但对于被归集方来说肯定也会担心自己的资金外流,因此一些银行为了遏制资金外流,都有一些小的限制。“比如说,农业银行作为被归集银行,限制了对公账户每天最多转出5万元。”

律师说法

归集转账风险不大

广东环球经纬律师事务所律师何荣新告诉记者,两张卡归集本身需要银行卡用户双方签名同意,在出于自愿原则的前提下,银行卡归集转账是没有太大风险的。“结婚以后,夫妻双方财产都属于共同财产,无论归集到哪张卡上都是属于共有财产,而归集本身影响的是金钱使用分配,若妻子将丈夫卡上的钱转到自己的卡上,在刷卡消费使用上则更有主动权,更加随心。”

有专家表示,事实上,每张银行卡都有“保底归集”功能,而这也是银行网银最基本的功能之一。上述银行的宣传只是将最基本的功能进行了包装,用简单的事例,来诠释这个功能的效用。

操作指引

归集前需双方确认

某股份制银行相关业务专家告诉记者,该项业务在操作中有主动、被动操作。举例说,进入超级网银的账户后,需要归集资金的女方进入超级网银后,输入相关的信息后,需要被归集的男方插入U盾,输入密码,在自己的系统里收到相关请求,被转出人要授权给女方才可以设置,并非是知道其账号就可以转。