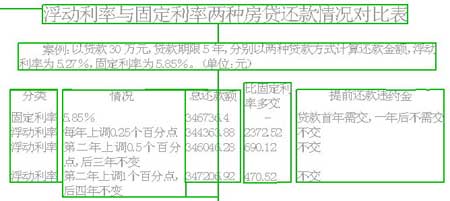

|

昨天,光大银行广州分行对外宣布,该行从即日起正式开办固定利率房贷业务。而根据光大总行最新规定,固定利率房贷开办区域扩展到所辖全国分支机构,并将业务扩大到商业用房贷款和二手房贷款。

据悉,建行本周一推出了比光大银行报价更优惠的固定利率产品,光大银行也高调宣称可为符合条件的转按揭借款人提高贷款成数、免公证及提供最优惠保险方案。

固定利率房贷推出首周办理者寥寥,业界还为其命运捏一把汗,但才过了一周,价格战就开始打响。

二手楼和商用房可适用

上周五,光大银行决定根据市场反应和客户需求,将固定利率房贷业务开办区域扩展到全国各分支机构,并将业务范围扩大到商业用房和二手楼用房。根据该行最新规定,在原定的住房贷款适用的固定利率水平5年(含)以下为5.94%、5年以上10年(含)为6.18%基础上,新增了商业用房贷款适用的固定利率水平规定,即5年(含)以下为6.18%、5年以上10年(含)为6.42%,分别比同档次的住房贷款适用固定利率贷款高出0.24个百分点。

固定利率房贷面市不到两周,光大为何就对该业务作出如此重大的策略调整?分析人士表示,由于一手楼和住房贷款盛行指定按揭银行模式,仍是四大银行天下。因此,二手楼和商用房贷款就成为股份制银行的突破口。不过,记者同时也了解到,光大银行对二手楼和商用房贷款的借款人申请固定利率房贷,要求首付必须达到三成和四成,而一手楼住房贷款首付仅需两成,显示出银行对于二手楼及商用房贷款仍抱着选择性和谨慎介入态度。

固定利率房贷价格战打响

首吃螃蟹的光大银行固定利率房贷的利率仅比目前浮动最优惠利率高0.67个百分点,低于业内原先预期的6.5%~7.5%水平。但更出人意料的是,光大宣布固定利率房贷后第二个星期,建行也迫不及待在深圳试点推出固定利率房贷,而报价更加灵活:3年期为5.64%~6%,5年期为5.76%~6.12%之间,10年期为6.12%~6.48%。其中,后两个档次固定利率房贷的最优惠利率,分别比光大报价低0.18和0.06个百分点。

业内不少人士认为,建行这一报价可能是针对光大有备而来的,这意味着固定利率产品的价格战已经打响。建行一位不愿意透露姓名人士更向记者表示,建行已推出了住房贷款资产证券化产品,风险成本更低,加上建行资金成本也低于光大,所以报出的利率比光大低是正常的。

对此,光大方面也毫不忌讳地承认,建行在市场占有率和目前的报价上确有一定优势。不过,光大会对符合条件的借款人给予相关费用的优惠,如保险费、公证费等。该行还允许借款人选择五种灵活的还款方式,分别为按月等额、按月等本、组合还款、按月还息到期还本、等比累进等五种灵活的还款方式。记者还了解到,光大广州分行已向广东银监局递交住房按揭借款人可免办房贷险的申请,这意味着购房者的借款综合成本将大大下降。

而业内人士表示,预计今年会有多家银行固定利率房贷产品陆续登场,各家银行的报价也会不一。银行除了在利率和贷款综合费用报价上有一番恶斗外,在还款方式、提前还款规定上也会更趋灵活。

消费提醒:

固定利率适宜三种人群

专家提醒购房者,银行推出固定利率贷款产品一段时间后,会根据资金成本和市场情况来调整下一期产品利率,购房者可能在办理某一家银行固定利率房贷后,发现另一家银行推出的贷款利率报价更具吸引力。因此,购房者必须根据自己的收入、还款能力,对未来利率走势作出判断,然后再选择申请固定利率房贷。

通常来说,目前固定利率房贷适宜以下三种人群:一是认为我国利率水平处于升息阶段的;二是认为未来收入较稳定且足以支付固定按揭额的;三是申请第二套以上房贷的。

此外,由于目前银行并不允许借款人在同一笔贷款中同时办理浮动利率和固定利率的组合贷款,而固定利率房贷贷款期限最高只达10年,如贷款金额较大,月供负担会较为沉重。

|