|

|

银行业 规模与盈利增长放缓

□西南证券 赵君

从整体上看,上市银行规模与盈利同比增长在2008年第一季度见顶后逐季下滑。预计第四季度银行贷款与资产规模的增长将延续第三季度的放缓趋势。但规模与盈利增长放缓是基于增长速度已经达到历史高位的前提下,无论是从银行在国民经济中的地位或是已经取得的盈利,还是从未来伴随中国经济发展的前景看,中国银行业的安全性、盈利能力与成长性都是毋庸置疑的,投资者可耐心等待投资时机的到来。

规模增长呈现放缓趋势

从整体上看,上市银行资产、负债规模平均同比增长在2008年第一季度见顶后逐季下滑。其中同比增长下降较快的有民生银行、兴业银行与中信银行;而同比增长稳定或继续保持增长的银行包括浦发银行、北京银行、宁波银行、南京银行。城市商业银行与国有大型银行、股份制商业银行相比,在规模增长上受经济回落、银根紧缩的不利影响更小些。这可能是因为城市商业银行规模基数较低,在上市募集资金后,资本实力大幅提高、资金充沛、网点布局与渠道建设加快,这在一定程度上抵消了经济环境不利的影响。

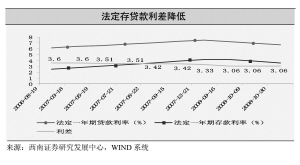

上市银行的规模增长未来将受到经济增长回落、流动性等众多约束。经济回落,企业经营效益下滑加大了银行信贷风险,银行坏账增加。从上市银行披露的信息看,在披露了第三季度末不良贷款余额的11家上市银行里,除招商银行、工商银行与深发展的不良贷款余额比年初与第二季度末降低外,其他银行的不良贷款余额均比年初或第二季度末提高。信贷风险的增长不容轻视。当前国内外金融市场大幅波动、经济下滑程度与持续时间的不可预期,银行为保障信贷资产质量,减少贷款逾期、坏账呆账的发生,必然执行更为严格的信贷政策,提高发放贷款的门槛与信贷风险审核,惜贷加剧。另外,部分银行资金紧张,贷款有心无力。从上市银行披露的三季报上看,贷存比高于75%的监管要求的银行有民生银行、兴业银行、中信银行;除此之外,贷存比高于70%的银行还包括浦发银行、华夏银行、深发展。基本上上市的股份制商业银行都面临着一定的资金紧张现状。而三大国有商业银行与城市商业银行的情况与股份制商业银行相比要好一些。

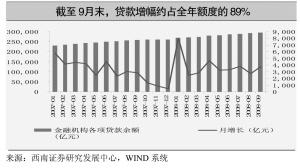

四季度里经济因素、流动性因素不会出现逆转。政策上虽然出现一定的放松,但考虑到目前通货膨胀率仍处于较高水平,央行不会贸然在剩下的月度里增加大额的信贷额度。因此预计第四季度银行贷款与资产规模的增长将延续第三季度的放缓,直至明年初央行新一年信贷额度的施行。

收入减少拨备提高降低盈利预期

银行第三季度净利润依然取得了较好的成绩。不过值得注意的是,14家上市银行里有9家上市银行第三季度的单季净利润环比出现了负增长。其中负增长较大的银行包括招商银行、民生银行、中国银行、兴业银行;而保持正增长的银行包括3家城市商业银行、华夏银行与深发展。

银行利润的主要来源是利息收入与中间业务收入,主要扣减项是营业税费、管理费用与拨备计提。根据国家相关税法规定,营业税费基本上与营业收入保持一个比较稳定的比例。银行通过提高管理效率与效益,可以在较小的范围内降低管理费用,但管理费用占比降低空间有限,对利润增长只能起到一定的促进作用。