钢铁行业整体向好 前进路上内功不足 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月18日 12:06 中国信贷风险信息库 | |||||||||

|

由北京银联信信息咨询中心近日发布的《2005年中国钢铁行业授信风险分析报告》(下简称《报告》)显示,在国家宏观调控新政影响下,从银行控制行业信贷风险的角度考虑,钢铁行业有以下几个方面值得注意:一是行业产量虽然增长平稳,但是受到宏观调控的影响,钢铁行业下游市场明显紧缩;二是技术已经成为制约行业发展的瓶颈,为了解决目前钢铁行业受技术条件制约而产生的结构不合理问题,国家出台了行业新政策,宣告钢铁行业兼并整合时期即将到来;三是目前外资虽然不允许控股国内钢铁企业,但也预示国内企业竞争会更

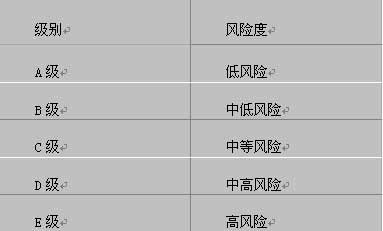

银联信分析师结合《报告》中所涉及的行业数据进行了较为详细地分析,并且首次对钢铁行业进行了较为客观的风险评级,考虑到在未来一段时间行业重组风险加大,钢铁行业寡头企业将出现,行业格局将发生很大变化,在行业变革过程中的风险较高,因此,我们最终确定钢铁行业的风险级别为B-级。希望对商业银行防控钢铁行业信贷风险有所帮助。 产量增长平稳 宏观调控导致下游市场紧缩 进入2003年后,受国民经济发展势头强劲的影响,国内的钢铁工业发展速度加快。据统计2003年和2004年分别同比增长4009万吨和5011万吨。2005年上半年,全国钢产量又达到了2004年全年产量的60.51%。受需求减弱的影响,预计产量增长将有所放缓,但全年产量仍会较去年增加超过5000万吨。目前,中国是世界上最大的钢铁生产国、最大的钢铁消费国、最大的钢铁净进口国、最大的铁矿石进口国。 而且,行业利润总额呈现出快速上涨态势, 2004年的利润增长率达到74.95%。但是,亏损企业的亏损额也共同增长。2003年为25.43亿元,2004年为31.23亿元,2005年上半年又达到42.55亿元。进入2005年第二季度以来,全行业出现供大于求的局面,钢铁价格也开始下滑。但下滑幅度较小,只是限制了行业利润的过快增长,但盈利水平依然较好。 2005年上半年,粗钢产量当月增长率分别为24.3%、21.2%、24.1%、25.4%、37.5%和33%。一季度钢的日产水平为86.42万吨,相当于年产3.154亿吨,但二季度平均日产水平上升到95.68万吨,相当于年产3.492亿吨。二季度与一季度相比,钢的日产水平增长10.71%,生铁增长12.34%,钢材增长8.54%。6月份钢材的日产水平比1月份增长20.15%,钢的日产水平增长17.54%。 从2004年下半年开始的宏观调控,进一步遏制了钢材的消费需求。2005年上半年,全社会固定资产投资3.29万亿元,同比增长25.4%,比上年同期回落了3.2个百分点。但若扣除价格上涨因素,2005年上半年的固定资产投资实际增幅只是略高于上年同期。房地产、城建、工程机械、汽车、石化、钢铁、水泥等钢材消耗大户的项目建设用钢量增幅,都出现了一定程度下降。 行业发展面临技术瓶颈 政策导向偏向大型企业 我国钢铁行业装备及技术创新任重而道远。科技水平的高低直接关系到一个国家综合国力的强弱。在我国,科技水平较低一直是经济发展中的一个最大障碍,钢铁行业同样也不例外。其中,技术装备落后是中国钢铁工业目前存在的最大结构问题。近几年来,我国钢铁企业的技术装备水平虽然得到较大的提高,但与发达国家相比,还存在很大的差距。在钢铁出口产品中,我国的初级产品比重高达60%,而高级产品的比重我国只有20%,仅占美国的30%、日本的27%、韩国的26%。并且,高附加值产品的比重仅为3%,与发达国家的差距更远。按生产能力统计,我国有竞争能力的装备约占50%,其余是需要改造和淘汰的。在大中型钢铁企业中,炼铁高炉中约有两千五百万吨的生产能力是落后的。在轧钢设备中,具有国际先进技术水平的设备不到50%,国际上早已淘汰的复二重机等设备仍在使用。目前,我国在整体装备上达到国际先进水平的大型企业只有宝钢和天津钢管公司,年产钢能力约为一千余万吨,占全国钢总产量不到10%。 我国钢材市场相当极具潜力的一大块市场是高技术含量、高附加值品种市场,尤其是薄规格品种的板材市场。虽然我国钢铁产量有了较快的发展,甚至出现盲目重复建设和产能过快扩张的情况,但从钢材品种分析看,仍然有一批较高技术含量和高附加值品种严重供不应求。提高这些钢材品种的自给率和市场占有率,应该是钢铁工业结构调整和技术进步的重点。我国钢铁行业产品的总体形势是结构性供需失衡,即普通钢材产量过剩,而高附加值钢材产量不足。板材尤其是附加值非常高的薄板消费领域(例如热轧薄板、冷轧薄板、彩涂板与冷轧硅钢片)的国内产能不足,不得不进口以弥补不足,生产领域的板(带)严重滞后于消费领域日益增长的板(带),这一势头预计将持续到2010年才能缓解。 近年来,在国际钢铁业加快联合重组的同时,我国钢铁行业组织结构却在不断恶化。2004年,我国钢铁企业已达871家,一个城市有几家、十几家钢铁企业已不是个别现象,甚至有的城市有几十家钢铁企业。钢产量600万吨以上的企业集团只有11家,仅占全国的37.13%,其中最大的宝钢集团年钢产量为2141万吨,却也只占到全国的7.86%。产业集中度低,不仅会造成严重的环境污染和市场混乱,而且制约了企业自主创新能力和竞争力的提高。 新政策提出,“2010年,形成两个3000万吨级,若干个千万吨级的具有国际竞争力的特大型企业集团;国内排名前十名的钢铁企业钢产量占全国比重达到50%以上,到2020年力争达到70%以上。”业内人士分析,在这一新政策的导向下,中国钢铁工业的春秋战国时代行将结束,兼并整合时期即将到来。受资金和技术条件限制,一部分技术装备水平低、消耗高、环境污染严重的中小企业,将面临被淘汰和被兼并的命运。 宏观调控重绘产业发展版图 1、外资进入钢铁生产领域受到限制 《钢铁产业发展政策》原则上将不允许外商控股国内钢铁企业。外资进入钢铁行业,必须拥有自主知识产权的炼钢技术,且年产能不低于1000万吨。目前我国钢铁产量、消费量、净出口量以及铁矿石进口量均居世界第一,钢铁行业是我国的基础性产业,不应被外资控股。即将出台的钢铁产业政策可能对外资控股方面做出限制,但对外资而言,进入中国钢铁行业的途径还有很多,还存在大量商机。专家指出,近来外资企业对国内钢铁行业的进入势头迅猛,国家对外资控股钢铁企业做出限制表明政府将力促国内钢铁行业更加有序竞争。 2、供求将影响市场价格走势 目前钢铁行业面临的主要问题应该还是需求和供给。一方面,明年经济增速的放缓,特别是固定资产增速的下降,对钢铁的需求产生较大的影响;另一方面,2002年钢铁行业进入第二次投资高峰,2002年投资704亿元,2003年高达1427亿元,同比增长96.6%,而2004年长材主要指螺纹钢、线材等建筑用钢已经过剩,2005、2006年投产的中厚板、热轧薄板、冷轧薄板分别达到1500万吨、2100万吨和2800万吨,主要的产能释放在2006年,因此2005年板材将达到供需平衡,2006年将会产生过剩。 因此,目前钢铁行业面临的主要矛盾是供需关系,而人民币升值只是次要矛盾。但是人民币升值将成为经济运行减速的一个信号,升值会使得总需求减少,供给过剩,在升值10%的情况下,通胀下降1.2%,如果升值20%,通胀下降则翻一番至2.4%。GDP增速急剧下滑,很可能导致经济的硬着陆,从而影响钢材下游用户的消费心理,减少钢材的总量需求。 需求不足必然会导致钢材供大于求,从前几年的供不应求到当前的基本平衡,必然随之出现钢材,特别是低端的建筑钢材过剩的市场态势。目前的市场需求只是靠前期的存量项目在拉动,今年下半年项目开工不足,经济已经开始降温必然会对维持脆弱平衡的钢材市场产生不小的冲击,不少先知先觉的钢材贸易商已经开始主动或者被动的收缩自身的经营规模,保存公司实力,等待市场机会,当前钢材市场价格,特别是板材类产品的直线下滑也与这样的市场心理预期不谋而合。 3、存在市场波动性风险 由于钢铁行业是一个成熟的、周期性的、全球高度竞争的行业,同时也是最具规模效益的行业。钢铁企业或新进入者对于本国的产能预期比全球产能预期更加关注,同时更加注重自身实力和峰顶的预期。如20世纪90年代中期,钢铁企业为解决产能不足和预期亚洲需求增长而扩张产能,在以后的3-5年内就陆续投产,从而加剧了全球钢铁行业结构性过剩的状况;又比如我国钢铁行业2000年走出周期底部,2001-2002年陆续放量,价格走高,此时对自身的产能又发生了新的预期,一部分企业认准大船能抗风险的道理,乘机增大产能,预期的不确定性又埋下了供过于求的隐患。 中国地区经济发展水平和钢铁工业布局不协调也将带来市场风险。由于经济发展水平决定可钢材消费量水平,因此,不同地区经济水平与消费量也不同,因此总量难以预期,造成供需失衡。建筑材料附加值低,地区供给过剩,自身受损严重,还会冲击其他地区。 目前的钢铁行业市场过热,投资过热,重要的原因在于钢铁下游行业出现了强劲的需求,但这种需求很难长期保持。房地产泡沫对近期的钢铁行业产销两旺拉动很大,使一向严重供过于求的中国线材和螺纹钢十分热销,一旦房地产泡沫消失而趋于理性,建筑钢材行业将面临残酷竞争;造船、汽车行业发展很快,但对钢材的绝对需求并不大,且多为高附加值产品,设备投资庞大,技术含量高,一般民间投资难以涉及。总体来说,目前我国一些下游行业对于钢材的需求旺盛还是比较脆弱的。 行业风险评级显示前景乐观但风险依旧 银联信对钢铁行业风险评级:B- 级。该级别反应了钢铁行业的发展前景可观,市场空间很大,行业的经济效益看涨,经营状况良好,资产安全风险中等,但是考虑到在未来一段时间行业重组风险加大,钢铁行业寡头企业将出现,行业格局将发生很大变化,在行业变革过程中的风险较高,因此,我们最终确定钢铁行业的风险级别为B-级。 |

| 新浪首页 > 财经纵横 > 理财 > 银行首页_信贷风险 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|