中国式钱荒倒逼银行调整资产负债结构

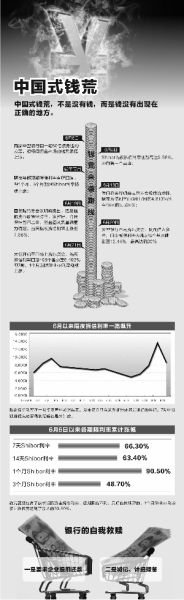

图

图

唐曜华/制表 翟超/制图

编者按:6月以来的中国式钱荒,创造了一系列令人瞠目结舌的数据纪录,堪称我国银行业经历的最严重钱荒。银行间隔夜拆借利率一路狂飙,各金融机构在市场中焦虑与挣扎,生动呈现了中国银行业眼下的资金困局。银行真缺钱吗?5月末广义货币达104万亿元,同比增15.8%,流动性本应非常充裕,但资金流向了哪里?银行间市场风声鹤唳,央行因何按兵不动?

这一轮钱荒,虽然是发生在金融同业市场,但影响正波及包括券商、信托、小贷在内的整个金融业,这些行业正发生怎样的变化?

证券时报记者 唐曜华

“利率多高我们根本不看,我们只要保证借到钱,只求保证流动性,6月初以来我们基本就只借入不拆出了。”某农商行交易员上周五称。

“没见过隔夜拆借利率超过30%的交易员,人生是不圆满的。”这是不少交易员相互间的无奈调侃。

就在6月20日隔夜拆借最高飙升至30%的当天,某银行临时调整大额转账规定,5000万元转账需提前预约,6月21日进一步要求1000万元转账也需提前预约,而此前1亿元以上转账才需要提前预约。

来自各方面消息显示,始于6月6日的钱荒正愈演愈烈,虽然上周五因四大行放钱而略有缓解,但银行系统的共识是,本月末资金只会更为紧张。而7月中旬以前,钱荒能否得到缓解,还是未知数。

6月钱荒

事实上,央行5月底以来停止通过逆回购等方式向市场注入流动性,反映银行间市场资金面情况的上海银行间同业拆放利率(Shibor)已开始攀升,隔夜拆借利率逐渐从2%~3%上涨至4%以上。

但真正将银行间市场资金趋紧暴露于公众面前的,是6月6日关于两家中型银行交易违约交恶的消息。虽然两家银行随后否认违约交恶,但银行间资金市场的恐慌从此一发不可收拾。

事后数据显示,5月份外汇占款增长骤然放缓已为资金紧张埋下伏笔。今年前4个月外汇占款新增规模超过1.5万亿元,每月新增规模均在千亿元以上,但5月份新增规模却缩减至668.6亿元。

与此同时,5月末以来央行不再动用逆回购等工具投放流动性。“此前央行通常会动用工具调节外汇占款给资金市场带来的影响,这也令银行习惯性预期,央行会在资金紧张时再度出手。但6月初以来,无论资金面如何紧张,央行一直按兵不动,银行的预期一再落空,这也是导致此后银行间市场钱荒愈演愈烈的重要原因。”申银万国[微博]银行业高级分析师倪军分析称。

端午节前夕,6月8日Shibor隔夜拆借利率大涨至罕见的9.58%,而如此大涨的现象通常只在提现需求旺的春节前后出现。端午节后2周内的短期限同业拆借利率虽有所回落,但1个月、3个月期限同业拆借利率继续上涨。

上周注定是众多交易员们难忘的一周。

隔夜拆借利率上演了疾速狂飙的一幕,6月19日上涨至7.66%,6月20日跳涨至13.44%,当天曾一贯扮演资金融出方角色的大行也不再拆出资金,甚至在市场上借入资金,一时间令市场的恐慌情绪迅速蔓延。

“资金主要囤聚在大行,连大行都不拆出了,中小银行就更缺钱了。资金分布的结构性失衡以及银行预期季末时点资金更紧张、存款波动更大,种种因素加剧了钱荒。”倪军称。

“必须为季末做考虑,一来6月末作为商业银行的半年考核时点,贷款会大幅增长;二来6月末时点拉存款必然疯狂,大额资金的转账有段时间是在途的,转出和转入两家银行账上均不能体现这笔款项,存款大幅波动压力不言而喻。”上述农商行人士称。

借款万般难。一些银行不得已拆入较长期限的资金,1个月期限、3个月期限Shibor利率自6月6日以来持续上涨,其中,3个月Shibor利率累计涨幅达 48.70%,而累计涨幅最高的是1个月Shibor利率,达到惊人的90.50% 。6月19日以来,连此前很少波动的6个月以上期限的同业拆借利率也开始上涨。

“短期限资金根本拆借不到,无奈只好借长期限的,长期限利率也是拆出方要多少就是多少。”上述农商行人士称。

倒逼银行调结构

种种行为显示,央行的态度已经很明确,不会向市场投放流动性救急,即使在拆借利率飙升的6月20日,央行照常发行了20亿央票。

“央行的坚持不无道理。国内实际上是不缺资金的,只是大量货币被资产领域吸走,央行的意图就是将这些货币逼出来,回流至实体经济,只有这样才能真正为实体经济释放宽松的流动性。”广东金融学院院长陆磊称。

目前国内闹钱荒与号称全球最多的货币供应量极不相称。就在今年5月份,我国广义货币(M2)余额就已超过百万亿达到104.21万亿元,同比增速依然高达15.8%。

“货币多发了,大家就有积极性投向资产领域,比如房产、土地、资源类等,而做实业回报不高,因此投放再多货币也是流向资产领域,也还是难免出现钱荒。”陆磊称。

当下的市场表现是,银行缺钱,股市缺钱,中小企业缺钱;但是,由于货币的供应量充裕,不少大型企业依然出手阔绰,大量购买银行理财产品。与此同时,游资仍在寻找炒作的概念,民间借贷市场与银行间市场的资金紧张境遇也并不相同。

两相对比不难发现,6月以来的钱荒看似来势凶猛,实则是一场资金错配导致的结构性资金紧张。这也印证了“不是没有钱,而是钱没有出现在正确的地方”的判断。

与增速平平的贷款相比,快速膨胀的影子银行将资金源源不断地输送到地方融资平台和房地产企业等领域,其中包括银行快速膨胀的同业业务。

这造成了银行同业资产和负债期限错配严重。“同业资产不少期限在2~3年,但负债端主要靠超短期同业拆借不断滚动来维持,因此央行一拧紧水龙头,问题就暴露出来了。”倪军称。

“投向地方融资平台和房地产的资金一时间抽不回来,资金面紧张也就不会很快得到缓解,具体要看7月中旬过后的情况。”上述农商行人士强调说。

摆在银行面前的问题是如何加快去杠杆应对当前困境,影子银行首当其冲受到影响。“商业银行去杠杆也没那么容易,如果市场上只有一两家银行在去杠杆还好办,现在众多银行都在忙于去杠杆,交易对手会非常稀缺。银行最后就会只有两个选择:第一个选择是要求企业提前还款;如果企业不能提前还款,银行的第二个选择,就只能是减记、计提拨备。”倪军称。

“银行应趁这个机会收敛表外业务,不能因为表外业务不占资本就无限制扩张,同时提高短期贷款和票据的比例。”陆磊称。

事实上,随着同业拆借利率暴涨,而同业资产期限较长、收益率相对固定,银行的同业业务成本和收益已经出现倒挂;而另一方面,银行表外理财业务的募资成本也在节节攀升,近期银行理财产品预期收益率快速攀升至5%以上,而此前收益率大多在4.5%以下甚至更低。

闁哄倻澧楀顔炬媰閿斾勘浠涢柨娑欑煯閹广垺鎷呴弴鐔告毆閻犳劕缍婇。鈺伱圭€n亜鍏婄紒浣靛妺缁变即宕ㄥΟ鑲╂惣妤犵偛鐏濋幉锟犳儍閸℃洝绀嬮悹鍥х墦閻涖儵鏁嶅畝鍐惧殲闁告洖銇樼粭鍌濄亹閹垮嫮纾�闁绘劗鎳撻崵顔芥交濞戞ê寮抽悹鍥烽檮閸庯拷