互联网金融信用炼金术:借贷融入社交元素

叶大清最近是个忙碌的空中“飞人”,因为融360的业务已遍及16个城市,“今年的目标是19个城市。”叶大清是融360的创始人,对这个成立不过一年的公司,他坦言没想到扩张会如此之快。

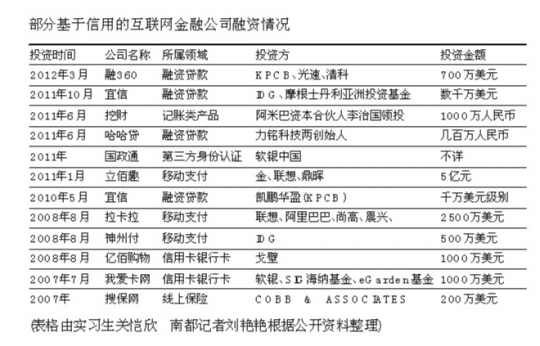

让他同样意想不到的,还有风投们对融360的“闪投”。今年3月,K P C B、光速创投以及清科,就对这家上线才5个月的公司投入了A轮700万美元。

事实上,融360只不过是V C们青睐互联网金融的一个缩影。这几年里,风投大佬们频频现身此领域:ID G注资P 2P融资贷款平台宜信,S IG海纳基金、软银B odhi投资信用卡营销平台我爱卡,投资方甚至把关注点延展到了互联网金融的基石―――信用,比如软银中国投资了第三方身份认证的国政通。

创投对基于信用的互联网金融偏爱有加加速了对此领域的投资布局。而互联网金融,也正逐渐成为V C们青睐的“送水工”。

前移的兴奋点

信用所释放的商业模式并非完全依赖数据。

有人说信用卡的诞生过程,是牛顿发现万有引力过程的金融生活版本的重现。信用一直存在,只不过除了“牛顿”,别人都没在意过如何将之变成一门生意。

信用卡的背后,依赖的是银行对用户信用的一套数据评估,从而最终形成信用卡的商业模式。“能够评估用户信用的前提,是有足够强大的用户数据库。”ID G副总裁连盟对南都记者说,在这方面,阿里巴巴(微博)、敦煌网是例子。阿里巴巴很早推出“诚信通”,建立企业信用档案,并衍生出“诚信通指数”,对交易双方的信用状况进行“量化评估”。通过这套系统,将企业的基本情况、经营年限、交易状况、商业纠纷、投诉状况等等,统统纳入到“诚信通指数”。因此,除了B 2B标签,阿里巴巴自身就是一个信用评估方,和阿里巴巴一样,敦煌网既是外贸B2B,也能做信用评估。

同样是基于数据,依托全国公民身份信息系统等第三方权威数据源,国政通成为电子诚信信息服务提供商,专门做身份认证服务。

不过,信用所释放的商业模式并非完全依赖数据。其实,基于信用这张最好的通行证,它还衍生了“非数据”的生意机会。最清晰的落点,便是信用卡的“亲戚圈”,互联网金融。

上月底,马明哲、马云(微博)、马化腾共聚首,“三马”联盟看中的不是别的,正是互联网金融。

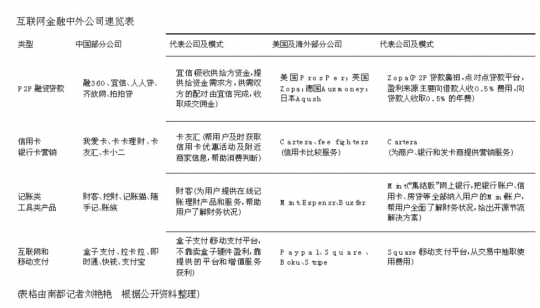

从细分领域来看,互联网金融已四面开花。在这条链条上,融资贷款、信用卡银行卡消费服务、记账理财、在线支付、在线保险等细分领域,都有创业者或投资者进入,像在线支付的快钱、盒子支付、拉卡拉,记账理财工具类的挖财、财客,在线保险的中民保险网、好险网等。

尤其值得注意的是,互联网金融链条的“前方”,即帮助用户消费的前端,融资贷款、信用卡消费服务,近两年吸引了越来越多投资方的目光。比如,信用卡门户网站我爱卡获得软银Bodhi的投资;ID G联合摩根士丹利向P2P信用贷款服务平台宜信注资数千万美元;今年3月,光速资本、清科等投资了金融版“百度(微博)”融360。这些信息都暗示出一个新指向:创投们对互联网金融的兴奋点在前移。

风投都爱“送水工”

中国信用背景调查几乎空白,国政通作为诚信信息服务商提供的正是这样的业务。

关于信用的生意,此前南都记者在专访软银中国合伙人宋安澜时,他说欣赏“送水”类型公司,并以一家颇有意思的公司国政通为例。

国政通主要给微博网站、婚恋网站、求职网站、电信机构、银行等第三方做身份认证,与公安、广电、电讯签订了四方合同,是公安部门唯一指定的身份认证服务商。宋安澜评价说,国政通从事的是“送水”服务。比如在国外,消费者要买房买车,都会由信用评估公司调查信用背景,如果调查结果显示信用分数低,消费者所获贷款的利率就会很高。而在中国,这样的信用背景调查几乎空白,国政通作为诚信信息服务提供商,提供的正是这样的业务。

在互联网金融里,“送水工”依然是投资方追捧的角色。

“‘送水’价值,就是究竟能为用户带来什么。”连盟以ID G投资过的宜信说,如果把银行比作一个功力强大的水泵,它主要把水从水池抽出输送到大型国企、政府融资平台以及大企业里,那么以宜信为代表的P2P和其他小额信贷公司的操作方式,则是拿一个橡皮管,将水池中一部分水输送到中小企业和个人用户上,其价值是扩充了中小企业、个人消费的融资渠道,就像一个“送水工”。

光速资本董事总经理宓群同样对针对个人和中小企业服务的“送水工”感兴趣,今年3月,他刚刚完成了对金融领域里的“百度”――― 融360的投资。

“我们和创始团队很早就认识,在公司组建时就有交流。团队很不错,市场潜力大,产品模式清晰,所以我们投了A轮。”宓群对南都记者分析说,以前个人和中小企业融资贷款等需求并未被满足,将来一定有越来越多的金融机构提供服务,用户应该怎么选产品或服务就是个问题。比如,有人想申请房贷,以往的做法是挨家银行跑遍,拿回一大堆自己都看不太懂的数据分析比较,即便选定了银行申请也未见得通过,非常繁杂。而融360扮演的是金融产品服务的搜索平台,只要输入需求关键词,它能明确告诉用户哪个产品更适合你,一目了然。

聪明的创业者也深谙踩准“送水工”价值点的创业之道。

希望“让中国人更有信用”的涂志云是一个代表。这位“海归”在2005年创办我爱卡,专攻信用卡市场的网上营销,后将个人贷款、汽车贷款、小规模贷款一起打包进来,既为消费者提供信用卡的咨询与服务,也为金融机构找优质客户。

“钱途”遭遇灰色地带

互联网金融有很强的现金流,只要商业逻辑成立,投资回报速度既快又大。

在很多人眼里,互联网金融是个一眼看上去绝对“钱途”多多的行业,那么在投资人看来,互联网金融的投资回报也是富矿吗?

在连盟看来,投资要以IPO退出为目标,互联网金融并不特殊,虽然离钱很久,但它本质是服务业,回报速度不比其他生意快。

也有和他不同的观点。

宓群说,“金融服务一般交易额较大,互联网金融的收入模式更容易实现。”他认为,互联网金融本身实现收入容易,从而让投资人的回报更快速。

金沙江创投合伙人朱啸虎和宓群的看法相同,金沙江投资过互联网金融领域的盒子支付、炒股软件大智慧等。“我们投资大智慧,它一年就实现了IPO。”他说,互联网金融有很强的现金流,只要商业逻辑成立,投资回报速度既快又大。

仅以大智慧为例,金沙江2009年以4800万元认购1462.4万股大智慧,持股数量占发行前总股本的2 .5%。2011年1月大智慧上市,有人算了一笔账,以发行价每股23.2元计算,金沙江获得约3.39亿元账面退出回报,退出回报率为3.24倍。当然,朱啸虎也强调互联网金融的概念非常大,包括团队、商业模式的差别都很大,回报的速度不能一概而论。

诱人回报的背后少不了风险。互联网金融牵涉的关联方有银行、保险公司、借贷公司及其各类产品、各种需求的用户,关联方很复杂,这也意味着风险的放大。

“这些复杂性提高了进入互联网金融领域的门槛,大的互联网公司优势也不大,对行业领先的公司是有利的。”宓群说,投资互联网金融企业需要把政策风险降低。连盟说得更具体,他说P2P融资贷款,国家的政策不明了,处于灰色地带。

关联方中银行等的强势方也是风险因素。朱啸虎以盒子支付为例说,它除了有政策监管风险,银行是其“上方”,与之维护关系也很重要,如同大智慧依赖证交所数据,要维护好关系一样。

此外,投资人们还把回报的重要风控点一致性地指向了创业团队。因为做互联网金融,不仅要求创业者懂互联网,还要懂金融,如果不能兼顾二者,创业风险大。

“投资融360,创业者背景是我们确定投资的重要参考点。”宓群说,叶大清曾在美国运通全球总部担任多渠道和互联网营销战略总监,还担任过PayPal中国市场总经理,包括其整个创业团队,不少来自阿里巴巴、百度,互联网、金融都有高手。

创办我爱卡的涂志云也有深厚的行业背景,在美国时他就任美国F airIsaac(世界顶级信贷风险管理公司)信用局部项目经理,开发了作为美国消费信贷风险管理行业标准的F IC O信用评分,该评分被北美几乎所有的金融机构采用。擅长银行消费信贷风险管理,以及同样模型的针对性营销的创始人,为我爱卡获得投资加分不少。

借贷融入社交元素

随着facebook的崛起,海外一些融资贷款公司增加了社交元素。

近日,一条招商银行行长马蔚华关于互联网金融的言论被广为传播,他说以Facebook为代表的互联网形态,将影响到银行的生存。姑且不论他的担忧是否成真,在海外互联网金融的成熟模式不可否认,在P2P融资贷款、信用卡消费服务、在线支付等都有成熟的公司。

虽然宓群、朱啸虎都认为法规政策、资信审查制度、创业环境等不同,海外互联网金融很多模式不能照搬到国内。比如海外的资信机构类似央行的征信系统,但前者不是垄断部门,而是有私营企业参与。

Prosper是借助资信机构成长的例子。2006年成立的Prosper位于美国,是目前世界上最大的P 2P借贷平台。它的模式类似eB ay,不同在于eB ay拍卖的是商品,而Prosper拍卖的则是贷款:借款方希望寻找愿意以最低利率出借的出资人,出资人则希望找到愿意支付更高利率的借款人,而双方的重要参考指标就是个人信用评分。对信用评分,Prosper的做法是用户提交社会保险号、驾照等信息,平台会通过一家资信机构调取该用户的信用,如果满足条件才有资格借款。

不过,随着facebook的崛起,海外一些融资贷款公司增加了社交元素,或许能给国内的创业者提供启发。

借贷俱乐部(LendingClub)是一个针对美国用户的私人借贷平台,它就借助了时髦的社交网络元素,把“给陌生人借钱”变成“给Facebook好友借钱”,使得用户很快适应了这种新型的投资方式。同时,L endingclub在P2P交易方式上与其竞争对手有不同策略,它并不采用P2P网站通行的一对一竞标方式,而是在对不同用户进行信用等级评定之后,由网站规定相对应的固定利率和固定期限。这大大增加交易撮合成功的机会,也让贷款打包设计固定收益产品,对接外部财富管理市场的过程大大简化。

专题策划统筹:周上祺

专题采写:南都记者 刘艳艳

实习生 田卡 关恺欣

专题插画:宋小伟

版面联动:C 8-C 10

灶信用一直存在,只不过除了“牛顿”,别人都没在意过如何将之变成一门生意。

灶关于信用的生意,软银中国合伙人宋安澜欣赏“送水”类型的公司。

经济新闻中心编 电话:(020)87388888传真:87373247 e-m ail:ndm rcj@126 .com

|

|

|

|