银行业竞争力调查公布 预警北京上海房贷有风险 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月21日 11:37 新京报 | |||||||||

银行贷款集中在房地产、制造业、通讯业和基础建设方面 本报讯 (记者 张诚) 昨日,《银行家》杂志发布的“2005-2006中国银行业竞争力评价”显示,2005年中国各主要银行的信贷依然偏重于房地产行业。该课题调查组提醒,住房按揭贷款风险,很可能在今后几年爆发,特别是上海、北京两地。

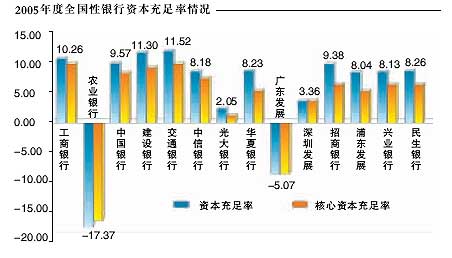

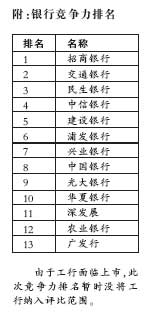

继2005年推出首份中国银行业竞争力研究之后,去年下半年,《银行家》杂志研究中心对国内银行业展开第二轮调查。研究数据主要来源于各商业银行公开披露的财报和官方专业统计年鉴。 本次调查中发现,在银行的贷款投向方面,各大银行都表现出较明显的顺周期特征,房地产、制造业、通讯业和基础设施建设等投资增长较快,对资金需求相对旺盛,银行的贷款大多数都集中在这几个行业。 调查组提醒,根据国际经验,个人房贷风险暴露期通常为3年到5年,而我国住房信贷业务是最近4年才开始发展起来的,也就是说我国银行业已经进入房贷风险初步显现期。由于房贷比重较大,且时间已经累计数年,住房按揭贷款风险很可能在今后几年集中爆发,特别是一些出现房价泡沫征兆的地区,比如上海、北京两地。 调查结果显示,四大国有银行中,建行的贷款结构相对合理,股份制银行中,招行的信贷结构最佳,他们共同的特征是:贷款行业集中度相对较低,受宏观景气度影响较大制造业贷款在16%左右,仅相当于其他银行的一半;而较低风险的交通、能源、通信行业贷款比例比较大。 调查结果1 股份制银行遭遇资本瓶颈 “与上一年度的排名类似,股份制银行仍然保持较强的竞争力。”本次课题负责人―――社科院金融研究中心副主任王松奇教授表示,此次银行竞争力排名综合财务指标、人力资源、公司治理、业务流程等多个部分,根据不同权重最后评定各个商业银行的核心竞争力排名。 与上一年度排名相比,交通银行因为与汇丰合作,而从去年的第8位跃升到第2的位置,并在财务指标和公司治理两个重要指标上名列榜首。对此,交通银行副行长王滨表示,2005年在交行历史上留下了浓重的笔墨,引进了战略投资者,并成功在香港实现了公开上市,开创了中国银行业在境外上市的先河。 但是调查同时指出,由于资本补充渠道相对有限,若资本约束与业务发展不能有机结合,股份制银行的资本瓶颈将更加严重。也正因此,资本充足率必须达到8%的硬性规定,正在促使股份制银行进行业务转型。以兴业银行为例,目前可用的资本金补充渠道已经用足,尽快在境外上市融资成为相当迫切的任务。 目前多家股份制银行正在拓展融资渠道。浦发银行今年有A股增发计划,民生银行计划发行46亿元混合债并可能赴香港上市。 调查结果 2 城商行捆绑重组未改善业绩 作为一个关注中国银行业整体状况的排名,数量最多,问题十分突出的城市商业银行得到此次排名的重点关注。 本次课题组在对国内城市商业银行财务指标进行排名之后发现,各家城商行的盈利能力和资产规模并没有显著的关系,并由此质疑目前我国业界对城商行进行“捆绑重组”,资产扩张的模式。 去年年末,以安徽徽商银行成立为高潮,在化解城商行危机中,“捆绑做大”成为很重要的一个思路,江苏银行、东北银行类似的重组模式都在酝酿之中。 王松奇表示,调查发现银行规模大小并非银行盈利能力的决定性因素,在2005年中国盈利最好的36家城商行中,既有杭州、南京、天津、大连、东莞的大型银行(资产规模在50亿美元以上),更多的则是台州、金华、南充、马鞍山等小型银行(资产规模在5亿-8亿美元)。 调查的结论称,小银行、社区银行也完全可以是一种盈利性很高并长期稳定增长的商业模型,所谓增资扩股、“捆绑上市”并非城市商业银行发展的惟一模式。 调查结果 3 珠三角城商行坏账比例高 本次调查在考察城市商业银行过程中发现,经济活跃的珠三角地区成为不良贷款最多的地方。 调查组发现,截止到2005年9月,珠三角的五家城商行中,珠海商行不良率高达53%,广州商行高达40%,湛江商行17%、东莞、深圳商行也接近10%,2003年,佛山商行负债累累被兴业银行收购,以广东为基地的广发银行财务危机,再联系到中行开平支行三任行长的巨额大案,珠三角地区几乎成为各大银行的“死穴”,几乎每个银行在该地区的坏账比例都很高。 调查报告的结论是,珠三角地区的情况充分暴露了一个金融生态环境欠佳的地区,地方政府拥有和控制金融机构的危险性。 而在我国长三角地区,情况却完全不同。各家银行普遍业绩优良,而浙江的商业银行资产质量又尤其之好,到2005年9月,浙江省内8家城市商业银行不良率不足3%,江苏辖内城商行不良率为4.61%,上海商行为4.55%.

|

| 新浪首页 > 财经纵横 > 行业动态 > 商业银行竞争力排名新闻发布会 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |