不支持Flash

|

|

|

|

渠道有限 外资行单独发信用卡可能性不大http://www.sina.com.cn 2007年06月12日 05:28 中国证券报

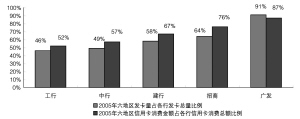

制表/俞靓 苏振 □本报记者 俞靓 北京报道 目前,多家外资法人银行均递交了发行人民币银行卡的申请。 根据央行最新统计数据,2006年底我国各银行信用卡发卡量为4958万张。在今年前3个月中,信用卡发卡量每月平均增长100万张以上。 业内专家认为,基于客户资源、网点等物理性渠道的限制,外资银行大规模单独发卡的可能性不会很大。 外资行单独发卡可能性不大 截至目前,除了招商银行和中信实业银行外,其他银行都与外资银行进行合作推出了信用卡业务,如苏格兰皇家银行与中国银行、美洲银行和建设银行、汇丰银行与上海银行、花旗银行与浦发银行、德意志银行和华夏银行、恒生银行和兴业银行、汇丰银行和交通银行等,使中外资银行在信用卡业务上出现合作为主、竞争为次的局面。 建设银行研究部负责人郭世坤表示,从目前来看,外资银行仍受到现有客户资源较少、网点和ATM等物理性渠道少的束缚。如果自己单独发卡,所需要的投入很大,还未必能取得好的效果。因此,当前外资银行采取与国内商业银行联合发卡的方式是明智之举。3-5年内,除非外资银行在个人客户规模和网点布局上有所突破,否则外资银行大规模单独发卡的可能性不会很大。 对此,花旗集团中国区首席经济学家沈明高认为,外资银行涉足人民币银行卡业务是其在中国开展消费信贷业务的延伸,对外开放银行卡市场对中资银行乃至整个银行卡市场的影响都是比较明显的。对中资银行影响比较大的是在客户层面,高端客户可能会流失。 建设银行最新研究报告建议,中资银行应利用外资银行这种迫切需要国内银行合作的愿望,加快吸收外资银行在信用卡业务方面的管理和技术知识,提升自身在各个方面的独自经营研发能力,为以后在国际市场竞争打下基础。 盈利仍是瓶颈 根据建设银行信用卡业务研究报告,我国信用卡业务主要有三部分收入来源:一是发卡费,二是商家所付的手续费,三是透支利息收入。目前,国内市场信用卡透支利息折算成年利率高达18%,但由于居民消费理念的关系,国内信用卡业务利息的收入绝对额和占比都不高,平均比例仅为30%左右,大大低于美国银行业的70%的比例。至于商家的手续费,由于银行同业竞争加剧,使特约商户的议价能力明显高于银行,回佣率面临不断下降的压力。如今年费不收、营销成本上升速度却又很快,加上大量睡眠卡和坏帐隐患,信用卡业务在数量激增的背后,实际上是发卡银行普遍处于亏损状态。 郭世坤认为,为抢占市场份额,价格战不可避免地进入到我国信用卡业务当中来。一方面,发卡行目前把目光都集中到沿海地区的富裕客户身上,但是由于金融服务的易模仿性,注定了信用卡产品在功能和营销方式上出现严重的同质化倾向。另一方面,尽管价格战是两败俱伤的做法,但在个别银行不断降低价格的情况下,没有一家银行会轻易冒市场份额流失的风险而不随之跟进。 “现在,信用卡年费已经基本没有,某些银行甚至倒贴钱让居民办卡,如民生银行推出的信用卡年费120%增值返还,中信银行推出的办卡给10元钱的促销措施”,郭世坤说。 他表示,因为信用卡收入的50%以上要来源于利息收入,发卡行才能有较好的盈利状况。而利息收入与一个国家的消费习俗有着很大关系,但消费习俗的改变并不是一朝一夕的事情,甚至几十年都不会变化很大,因此,“尽管我国信用卡业务长期来看实现盈利问题不大,但盈利性要做到像美国的银行那样突出,还有很长的路要走”,郭世坤说。

【发表评论】

|

||||||||||||