�����������ҵ��������й�P2P��ҵ���⡷�����˲ƾ����𣬱��ȫ������6��ά�ȡ�55��ϸ��ָ����з�����ɸѡ����һ������7����Χ��ҵ��ͨ�������ύ���ֳ����С�������Ϣ�Ѽ���ͬҵ��ר�ҷ�̸�Ȼ��ڣ��ó�������������ΪͶ�����ṩ����ͷ�����ʾ���������Ƴ����й�P2P��ҵ���⡷�ڶ��ڣ����δ��������档 ���鿴������� ����һ�ڣ����˴���

���δ��ۺ�����÷ֽϸߣ���ȫϵ���ߣ����û�������һ�㡣ƽ̨�����Ҫ�����ⲿ�����С������Ȼ����е�������ƽ̨����ֱ�Ӱ����кͽ������������˻���������һ�㣻���δ�ʹ������ֱ���й��ʽ������Ͷ�ʰ�ȫ�ԣ������˱�������÷֡�����ϸ�� �������ּǡ�

������ʾ�� ���δ�ҵ�����ڽ��ձ�����������ϵͳ�Է��գ����ų����δ���Ŀ�ܵ������Ŀ����ԡ�

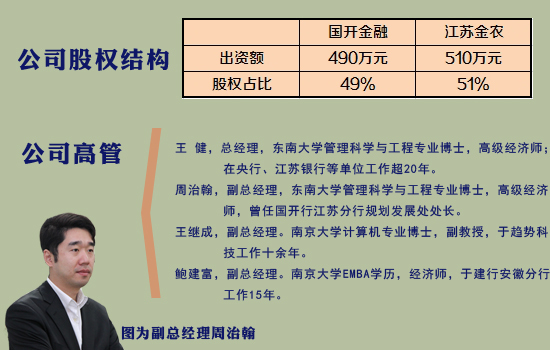

���δ�2012�������ע���ʽ�һǧ��Ŀǰ�Dz���������ҵ����͵ġ�

���δ�������嫻����������չ������õ����ȹ�˾��Ϊ�����������������ܲ������P2P��������ΪͶ�����ṩ��������������ΪͶ�����ṩ����......ֻ����Ϣ���ṩ�ߡ���ʮ��ԭ���δ�����һ����ͬ������ƽ̨һ����������ȫ���ϼ�ܳ����ķ�������ϸ��

���δ���ITϵͳ�ʽ���ز����������к������������ݹ�˾�ṩ�����ϣ�ƽ̨IT�Ŷ������ڹ�˾����������˾����95�ˣ�ռ�ȴﵽԼ40%��Ͷ�����ռ�ȴﵽ��˾�ܷ���Լ50%��

ƽ̨������������������ͨIDC�������ܹ�ʵʱ��غͷ��ʿ��ƣ����δ���վ����/����֤�ţ�ICP֤���ṩ��ȫ������δ�ӵ���Ͼ��й����ְ䷢�ġ���Ϣϵͳ��ȫ�ȼ�����֤����������ϸ��

���δ������˵����������͵ͷ����ʲ���Ѻ��ϵ�����ڿ��δ�ͨ�����������н����ʽ���йܺ�֧�����㣨�������С��й����У����û��Ľ����ʽ�ֱ��ͨ�����п�������ϵͳ����֧�����տƽ̨����û�г�ֵ�����ֹ��ܣ��ܴ�̶��Ϲ������·�ķ��ա�

���δ���������Ŷ��������٣������ⲿ�����С������Ȼ����������գ����������ķ�ص÷�һ�㡣����ϸ��

�û��ڿ��δ�ƽ̨�Ͻ���ʽ��������ֵ�����ֻ��ڣ��ʽ�ֱ��ͨ������ϵͳ�����ʽ���ת���ܹ�ʵ���ʽ���(T+0)���ˡ�

��Ȼƽ̨ʹ������ֱ�ӻ��ˣ�������˻������İ�ȫ�ԣ�������һ����ʹ��������������������ƽ̨��Ϊ���ӣ��û���ƽ̨����ʽ����ʹ�ý������к��й����е��˻���ũ�С����С����еȻ����û�����ͨ���Ȱ���ֱ�����У��ٽ��в�����������Ч��һ�㡣����ϸ��

���ڿ��δ�ƽ̨��ʹ�������ʽ��йܣ������ڸ��ӷַ����������ԡ����ݿ��δ��ṩ�����ϣ�ƽ̨ծȨ����ҵ����ռ��58.0%�����˴���ռ��42.0%���ϺõĹ᳹�˼�ܲ����P2P֧�ָ����Ŵ���С��ҵ��չ��ָ��ԭ��

���δ�ҵ��ģʽ�Ǵ����������Ϣ��ϣ��Ǽ�ܲ�ʮ��ԭ����֧�ֵ���Ϣ�н�ģʽ��ƽ̨�ֱ�Ľ��Ͽ�����300�����£��ʺ�С��ҵ��ƽ̨��Ͷ���1��Ԫ��Ͷ���ż��ϸߣ��ʺ�ӵ�нϴ��ʽ��Ͷ���ߣ����δ�ծȨ����98%������3���µ�һ��֮�䣬�ʺ��ж����ʽ��ԣ��Ͷ���ߡ�ƽֱ̨��ʹ�����н����ʽ��йܣ�������˽���ʽ�صķ��գ�Ҳ��������������ƽ̨�İ�ȫϵ����

�����ּǣ������ʱ�����������������ȫ�ԺͺϹ��Զ��ϸߣ���ͬʱҲ����������ݣ��û������Ժ�ҵ��չ�ٶ�Ҳ���ޡ��û��ڿ��δ�ƽ̨��Ͷ���ʣ�ֻ�ܰ��й����С��������кͽ�������ֱ�����е��˻���ת�˲����ϸ��ӡ����⣬���δ��뽭�ձ���С����˾���ܺ�����ҵ��Ҳ�����߳�����ʡ�����鿴����

���˲ƾ��������⽫���7��P2P��ҵ�����������Ĵ����⼴���Ƴ��������ڴ���