论贸易信贷和中小企业融资 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月22日 21:39 新浪财经 | |||||||||

张世卿 背景和概要 贸易信贷对中小企业发展(尤其是小企业发展)的促进往往被忽视。实际上,中小企业日常经营所需获取的资金相当一部分都应该来自于上游和下游企业的商业信贷,只不过大部

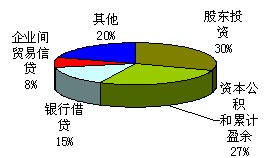

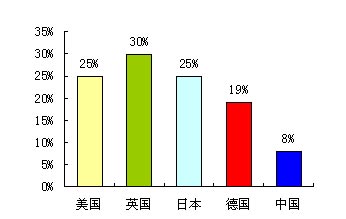

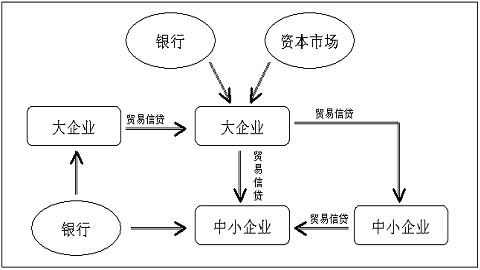

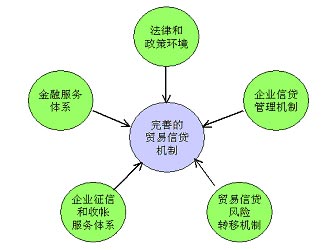

相对于欧美市场经济发达国家,中国的贸易信贷水平是非常低的。根据新华信对其征信数据库的统计分析,中国企业的资金来源中,企业间贸易信贷所占的比例为10%左右。而欧美国家普遍达到25%左右。低水平的贸易信贷严重制约着企业和国民经济的发展。 贸易信贷的发展是一个基于市场机制的系统工程,受制于法律和政策环境、贸易信贷风险转移机制、市场竞争及贸易信贷提供者(主要为供应商)的信贷管理水平、社会征信服务和收帐服务的发展、金融机构对贸易信贷的支持机制等多个因素。 现时的法律和政策环境的很多内容没有充分顾及到贸易信贷对中小企业发展和整体经济发展的促进作用。法律对于应收帐款这种特殊流动资产的物权特征和转让程序等方面需要做出进一步的安排,以适应贸易信贷发展的需要。在政府所拥有的企业信用信息的开放力度、收帐服务的政策限制、信用保险市场的进一步开放等方面,政府应该采取更加积极的措施。保理作为一种特殊的整合信息、风险评估、应收帐款管理和应收帐款融资的特殊服务,应该允许非银行金融机构经营。 贸易信贷的发展和市场环境有着密切的关系。只有在供大于求的市场竞争环境下,贸易信贷才成为一种必要。同时,企业征信行业的发展水平以及贸易信贷提供者管理贸易信贷的水平也对贸易信贷的发展发挥着重要影响。 金融机构对贸易信贷的支持目前也极其有限,银行贸易信贷产品过于单一,纷纷推出的所谓保理服务并没有深入贸易信贷的链条之中,更多地只是停留在应收帐款票据的贴现上。一方面,这是因为金融机构在管理贸易应收帐款方面仍然处于摸索状态。另一方面,金融市场的竞争仍然不充分也是一个主要原因,没有能够迫使金融机构采取更加积极的措施开发更多的面向贸易信贷的产品和服务。 总之,贸易信贷的发展需要从多个方面进行努力,也蕴涵着的巨大商机。 我国中小企业资金来源构成分析图(如上图1) 如图1所示,我国中小企业的资金来源中股东投资和自有资金占将近60%,而本应作为重要资金来源的企业间贸易信贷却只有8%。其中我国中小企业所获取的企业间贸易信贷主要是从供应商处获得的。相比较于从银行借贷,中小企业从供应商处获得资金支持要容易和方便很多,且无需支付任何财务费用。且企业获取的企业间贸易信贷越多,其对银行信贷的依赖就越低。 各国贸易信贷占中小企业资金来源比例对(如上图2) 如图2所示,我国贸易信贷发展水平很低,对中小企业经营资金的支持非常有限。 企业间贸易信贷的链条关系(如上图3) 从图3的链条关系可以看出,大企业比小企业更容易从银行获得贷款,也较容易进入资本市场。而出于竞争和发展的需要,大企业经常需要给予中小企业较充分的贸易信贷(赊销和订货预付款)。 贸易信贷的支撑体系(如上图4) 如图4所示,完善的贸易信贷机制需要法律和政策环境、企业信贷管理机制、贸易信贷风险转移机制、企业征信和收帐服务体系、金融服务体系等的支撑。 法律和政策环境 1.企业间贸易信贷需要完善的法律体系作为保障。 2.法院的独立审判权应该得到充分的尊重,杜绝行政对经济诉讼的干预,杜绝地方保护。 3.法院判决的有效执行是企业间贸易信贷债权人的最终救济手段。法院判决执行的力度仍然需要进一步加强。 4.应收帐款资产应该受到《物权法》的充分保护。可考虑建立应收帐款资产质押登记制度。 5.《合同法》中关于合同债权的转让制度已经有了很大改进,但合同债权转让的通知制度仍然比较粗放,需要进一步细化。 6.与贸易信贷有关的金融和非金融服务的市场准入限制有待进一步放松。 企业信贷管理机制 1.若企业缺乏有效的信用风险控制机制,就会采取极其保守的信贷政策,不愿意给予其他企业充分的信贷支持。而受到保守信贷政策损害的主要是中小企业。 2.在一些垄断行业和部门,国有大企业信贷管理的羸弱进一步阻碍了市场的开放,加大了上游和下游企业,尤其是广大中小企业的资金困难。 3.我国内资企业中年营业额超过5亿元的企业中,只有不到30%的企业设有独立的信用管理部门,而能够发挥实质作用的不足10%。 4.相比较而言,跨国公司几乎无一例外都设有独立的信贷管理部门,而且信贷管理部门和销售、采购等业务部门之间形成了有效的互动关系。 贸易信贷风险转移机制 1.信用保险 (Credit Insurance) 信用保险通过承担大部分贸易信贷风险,直接协助供应商向其买家提供信贷支持,对促进广大中小企业(买家)获得上游厂家和商家(供应商)的商业信贷有很大帮助。 2.无追索保理 (Factoring without Recourse) 无追索保理不仅直接向供应商提供贸易融资,而且还替供应商承担买家信用风险的管理责任,使供应商有条件并且更愿意向买家(主要为中小企业)提供商业信贷。 3.应收帐款买卖 (Trading of Receivables) 应收帐款买卖的发展水平标志着一个国家贸易信贷发展的水平。 4.信用担保 (Credit Guarantee) 信用担保有助于银行资金进入贸易信贷的链条。 企业征信和收帐服务体系 1.成熟和完善的贸易信贷决策和管理离不开准确的企业信用信息,而这恰恰是我国社会信用体系中非常薄弱的环节。 2.中国征信服务行业的年营业额仅一亿多元人民币,而美国相关行业的营业规模则达到了数十亿美元。充分说明我国贸易信贷水平非常低下,还有极大的发展空间。 3.大量价值连城的企业信用信息(如企业的注册资料、企业年检资料、经济诉讼记录、银行贷款偿还记录、房地产及其抵押登记记录等)仍然控制在各个政府部门和国家机关内部,基本上没有发挥其对贸易信贷的支持作用,急需国家在这些信息的开放方面出台具体的办法和措施。 4.收帐服务是一项非常专业和复杂的管理服务,而在我国被简单的理解为“讨债”受到政府有关部门的长期打压,至今未能光明正大地开放。应收帐款管理服务的有序开放已经迫在眉睫。 5.同时,企业征信服务和收帐服务也是信用保险行业和保理行业开展业务的基本条件。前者和后者之间的互动作用非常强。 金融服务体系 1.商业银行资金大量进入贸易活动之中是贸易信贷的润滑剂。但现时各个银行的贸易信贷在整体贷款规模中显得微不足道。 2.各个商业银行已经推出的保理业务由于没有配套的风险评估和管理机制而主要局限在单笔应收帐款的贴现,远远谈不上真正的保理业务,基本上没有能够发挥其在企业间贸易信贷活动应有的作用。 3.商业银行应该尽快建立针对企业间贸易信贷活动的,不同于传统信贷审查和管理机制的银行贸易信贷管理制度,促进贸易信贷的发展。 4.有条件的信用担保机构可以独立或者和银行一起开展和贸易信贷活动有关的业务,比如保理。相比较担保市场,保理的市场潜力是巨大的(中国保理业务2004年的保理金额仅为43亿欧元,而保理市场最发达的意大利同年的保理金额则达到了1,200亿欧元)。总结贸易信贷是中小企业获取经营资金的最重要的来源。它的发展是一个基于市场机制的系统工程,受制于多个因素,需要政府从多个方面努力。现时的法律和政策环境的很多内容还没有充分顾及到贸易信贷对中小企业发展和整体经济发展的重要作用,应该重新审视和补充。市场竞争环境和社会信用信息开放程度也制约着贸易信贷的发展。前者有赖于市场的进一步开放,而后者则需要政府采取具体可行的措施。与贸易信贷有关的信用服务行业,包括征信、收帐服务、信用保险、保理等,政府应该采取具体措施鼓励其发展,至少不应该加以限制。银行和其他金融服务机构也应该采取更加积极的态度来开垦企业间贸易信贷所蕴涵着的巨大商机。 |

| 新浪首页 > 财经纵横 > 信用管理 > 管理专栏_新华信商业信息咨询 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 06年怎样赚大钱? |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |